Стратегия парной торговли с полосами Боллинджера и скользящими средними

Обзор

Стратегия парной торговли на основе полос Боллинджера и скользящих средних представляет собой трендовую стратегию, которая следует за ценой и объемом рынка. Она использует пересечение полос Боллинджера и скользящих средних в качестве торговых сигналов, что позволяет автоматически идентифицировать рыночные тренды и совершать сделки с правилами фиксации прибыли и ограничения убытков.

Принцип стратегии

Данная стратегия в основном основана на сигналах пересечения индикатора полос Боллинджера и индикатора скользящих средних. В частности, одновременно используются средняя линия полос Боллинджера, верхняя линия полос Боллинджера и 7 скользящих средних с периодами от 5 до 200 дней. Когда цена пробивает среднюю и нижнюю линии полос Боллинджера снизу вверх, генерируется сигнал на покупку; когда цена пробивает верхнюю линию полос Боллинджера сверху вниз, генерируется сигнал на продажу, что обеспечивает следование за трендом.

Кроме того, стратегия включает индикатор определения направления движения moveToFract. Этот индикатор оценивает последовательность расположения краткосрочных и долгосрочных скользящих средних, чтобы определить, движется ли рынок вверх или вниз, тем самым избегая ложных сигналов в боковом рынке. Наконец, в сочетании с настраиваемыми правилами фиксации прибыли и ограничения убытков формируется относительно полная трендовая торговая стратегия.

Анализ преимуществ

- Гибкая настройка: можно настраивать комбинации параметров для адаптации к различным рыночным условиям.

- Использование двух разных индикаторов в качестве фильтров позволяет уменьшить количество ложных сигналов.

- Индикатор определения тренда помогает избежать контртрендовых сделок в боковом рынке.

- Трейлинг-стоп максимизирует прибыль.

Анализ рисков

- Необходимо соответствующе настраивать параметры для разных таймфреймов, чтобы избежать чрезмерной торговли.

- Трейлинг-стоп может увеличить убытки при быстром падении цены.

- Необходимо обеспечить достаточный капитал, иначе невозможно выдержать серию убытков.

Направления оптимизации

- Добавление анализа «золотого креста» и «креста смерти» может дополнительно улучшить стратегию.

- Параметры различаются для разных инструментов; можно рассмотреть машинное обучение для поиска оптимальных параметров.

- Включение индекса волатильности для определения тренда/флета и усиления риск-менеджмента.

Заключение

В целом, данная стратегия является очень практичной трендовой стратегией. Она использует пересечения индикаторов для принятия решений и включает модуль определения тренда, что позволяет эффективно отфильтровывать ложные сигналы. После настройки фиксации прибыли и ограничения убытков стратегия может в полной мере следовать за трендом и получать хорошую прибыль. Путем настройки комбинаций параметров и добавления дополнительных фильтров стратегию можно дополнительно оптимизировать для адаптации к большему числу рыночных условий, что открывает широкие возможности для улучшения и применения.

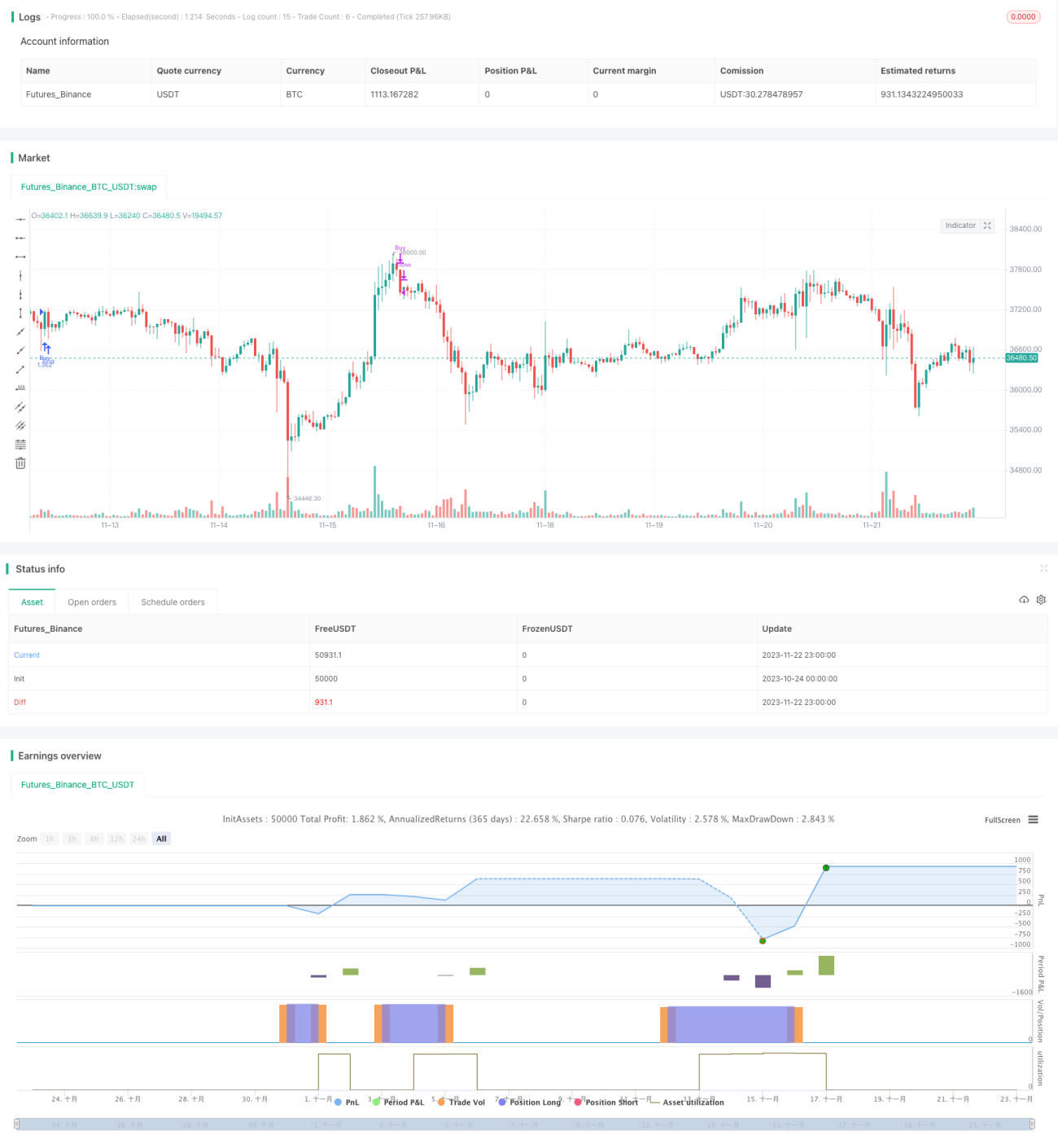

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1