Количественная стратегия пересечения скользящих средних с трендовым фильтром

Обзор

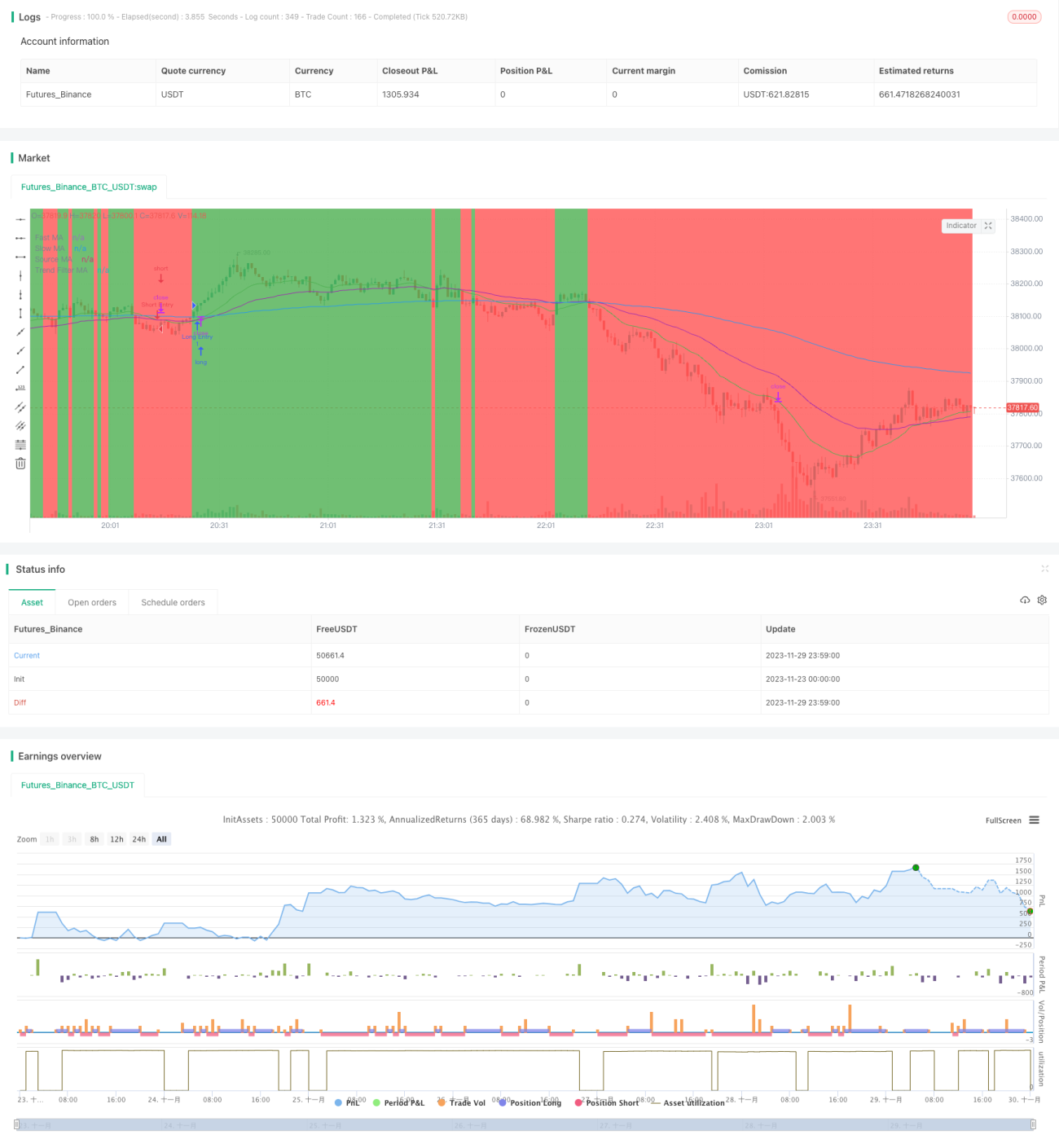

Количественная стратегия пересечения скользящих средних с фильтрацией тренда представляет собой среднесрочную и долгосрочную количественную торговую стратегию. Данная стратегия использует пересечение быстрой и медленной скользящих средних для определения направления тренда на рынке и входит в позицию только при подтверждении действующего тренда. Кроме того, стратегия также включает скользящую среднюю с более длинным периодом в качестве фильтра тренда: сигнал к сделке считается действительным только тогда, когда цена пробивает эту скользящую среднюю.

Принцип стратегии

Стратегия в основном основана на принципе пересечения скользящих средних. В частности, рассчитываются две скользящие средние с разными периодами, типичными настройками являются 20-дневная и 50-дневная линии. Когда 20-дневная линия пересекает 50-дневную линию снизу вверх, генерируется сигнал на покупку; когда 20-дневная линия пересекает 50-дневную линию сверху вниз, генерируется сигнал на продажу. Считается, что такие простые сигналы пересечения способны улавливать среднесрочные и долгосрочные прорывы.

Кроме того, стратегия включает 200-дневную скользящую среднюю в качестве индикатора общего тренда. Простые сигналы пересечения считаются действительными только тогда, когда цена пробивает 200-дневную линию. Это формирует механизм фильтрации тренда, позволяющий избежать большого количества ложных сигналов в боковом рынке.

Анализ преимуществ стратегии

-

Операции на средних и длинных сроках, избегание слишком частой торговли, снижение торговых издержек и риска проскальзывания.

-

Четкое определение пересечения скользящих средних, легко понять и реализовать.

-

Механизм фильтрации тренда позволяет отсеивать большинство ложных сигналов, повышая вероятность успеха.

-

Возможность гибкой настройки параметров скользящих средних, применимо к разным инструментам и временным интервалам.

-

Возможность установки стоп-лосса и тейк-профита для контроля убытков и прибыли по каждой сделке.

Анализ рисков стратегии

-

При колебаниях цены вблизи скользящих средних могут возникать многократные ложные сигналы, приводящие к чрезмерной торговле.

-

Длиннопериодные скользящие средние могут отставать от рынка, пропуская моменты разворота тренда.

-

Требуется достаточно длинная история данных для построения индикаторов скользящих средних, что не применимо для новых инструментов или коротких периодов.

-

Параметры стратегии требуют многократного тестирования и оптимизации; неправильные настройки могут привести к потере эффективности стратегии.

Методы устранения соответствующих рисков:

-

Использование скользящих средних с более длинными периодами или добавление дополнительных условий фильтрации тренда.

-

Комбинирование с другими индикаторами для определения общего тренда, например, индикаторами энергии, индикаторами волатильности и т.д.

-

Повышение адаптивности параметров периода скользящих средних.

-

Внедрение механизмов оптимизации параметров и обратной связи для динамической настройки параметров стратегии.

Направления оптимизации стратегии

-

Экспериментирование с различными типами скользящих средних, например, линейно-взвешенными скользящими средними.

-

Добавление функции адаптивного периода скользящих средних.

-

Комбинирование с индикаторами волатильности для определения сегментов тренда, повышая эффективность пересечений скользящих средних.

-

Внедрение алгоритмов машинного обучения для автоматической оптимизации параметров стратегии.

-

Исследование мультиинструментальных стратегий, использующих корреляцию между инструментами для получения прибыли.

Заключение

Стратегия пересечения скользящих средних с фильтрацией тренда в целом представляет собой простую и практичную среднесрочную и долгосрочную количественную стратегию. Она определяет среднесрочные и долгосрочные тренды с помощью пересечения скользящих средних, а затем применяет фильтрацию тренда для уменьшения количества ложных сигналов. Стратегия проста для понимания и реализации, подходит для новичков в количественной торговле. Возможные улучшения заключаются в оптимизации скользящих средних, а также в интеграции с другими индикаторами и алгоритмами машинного обучения. Как базовая стратегия, она может предоставлять торговые сигналы для более сложных арбитражных алгоритмов количественной торговли.

- 1