Стратегия пересечения двойных скользящих средних

Обзор

Данная стратегия основана на пересечении двойных скользящих средних и относится к трендовым стратегиям. Она объединяет быструю простую скользящую среднюю (SMA) и медленную взвешенную скользящую среднюю (VWMA), используя их пересечения для формирования сигналов на покупку и продажу.

Когда быстрая SMA пересекает медленную VWMA снизу вверх, генерируется сигнал на покупку; когда быстрая SMA пересекает медленную VWMA сверху вниз, генерируется сигнал на продажу. Стратегия использует стоп-лосс для контроля риска.

Принцип стратегии

Основная логика стратегии базируется на системе пересечения двойных скользящих средних. Конкретно используются следующие технические индикаторы:

- Простая скользящая средняя (SMA): среднее арифметическое цен закрытия за последние n дней, отражающее среднюю цену за данный период.

- Взвешенная скользящая средняя (VWMA): взвешенное среднее цен закрытия за последние n дней, где более поздним ценам придаётся больший вес, что позволяет быстрее реагировать на изменение цен.

Параметр быстрой SMA в двойных скользящих средних установлен коротким, что позволяет быстро реагировать на изменение цены; параметр медленной VWMA длиннее, что обеспечивает фильтрацию. Когда краткосрочный и долгосрочный тренды движутся в одном направлении, быстрая SMA пересекает медленную VWMA снизу вверх, формируя сигнал на покупку; при пересечении сверху вниз — сигнал на продажу.

Стратегия также включает механизм стоп-лосса. Когда цена движется в неблагоприятном направлении, стоп-лосс своевременно закрывает позицию для контроля риска.

Преимущества

- Быстрое реагирование, отслеживание изменений рыночного тренда

- Хороший контроль просадок, стоп-лосс эффективно управляет рисками

- Простота и наглядность для понимания и реализации

- Возможность оптимизации параметров для адаптации к различным рыночным условиям

Анализ рисков

- Стратегия на двойных скользящих средних склонна к генерации ложных сигналов на «бычьем» рынке

- Требуется правильный подбор параметров; неправильная настройка может привести к убыткам

- Возможны потери из-за непредвиденных рыночных событий

Методы контроля рисков:

- Использование дополнительных фильтров тренда для подтверждения сигналов

- Оптимизация настроек параметров

- Применение стоп-лосса, разумное ограничение убытков по каждой сделке

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Подтверждение сигналов с помощью других технических индикаторов (например, RSI, полосы Боллинджера) для повышения точности

- Оптимизация длины параметров скользящих средних в зависимости от таймфрейма

- Включение индикаторов объёма, совершение сделок в точках значительного притока/оттока энергии

- Корректировка параметров на основе результатов бэктестинга, выбор оптимальных значений

- Использование динамического стоп-лосса, адаптация его уровня в зависимости от волатильности рынка

Заключение

В целом данная стратегия представляет собой весьма практичный трендовый подход. Она использует простое и наглядное пересечение двойных скользящих средних для генерации торговых сигналов. Сочетание быстрой и медленной скользящих средних позволяет эффективно улавливать изменения рыночного тренда. Механизм стоп-лосса обеспечивает хороший контроль рисков. Дополнительное использование других индикаторов и оптимизация параметров могут ещё больше повысить эффективность торговли по данной стратегии.

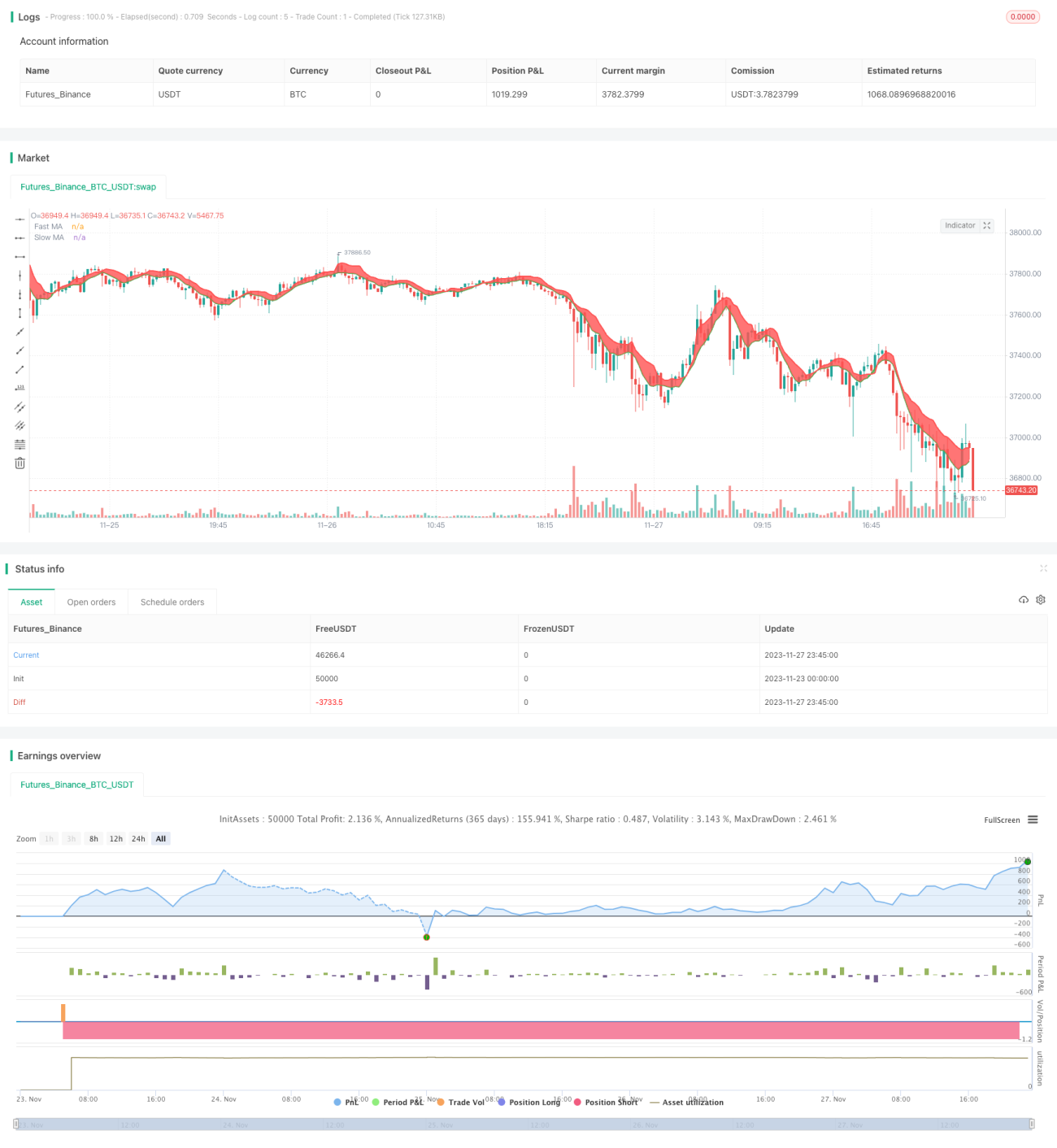

/*backtest

start: 2023-11-23 00:00:00

end: 2023-11-28 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//strategy(title="Bitlinc Entry v0.1 VWMA / SMA / MRSI SQQQ 94M", overlay=true, initial_capital=10000, currency='USD')

strategy(title="Bitlinc Entry v0.1 VWMA / SMA / MRSI SQQQ 94M", overlay=true)- 1