Многофакторная количественная стратегия Даюэ

Обзор

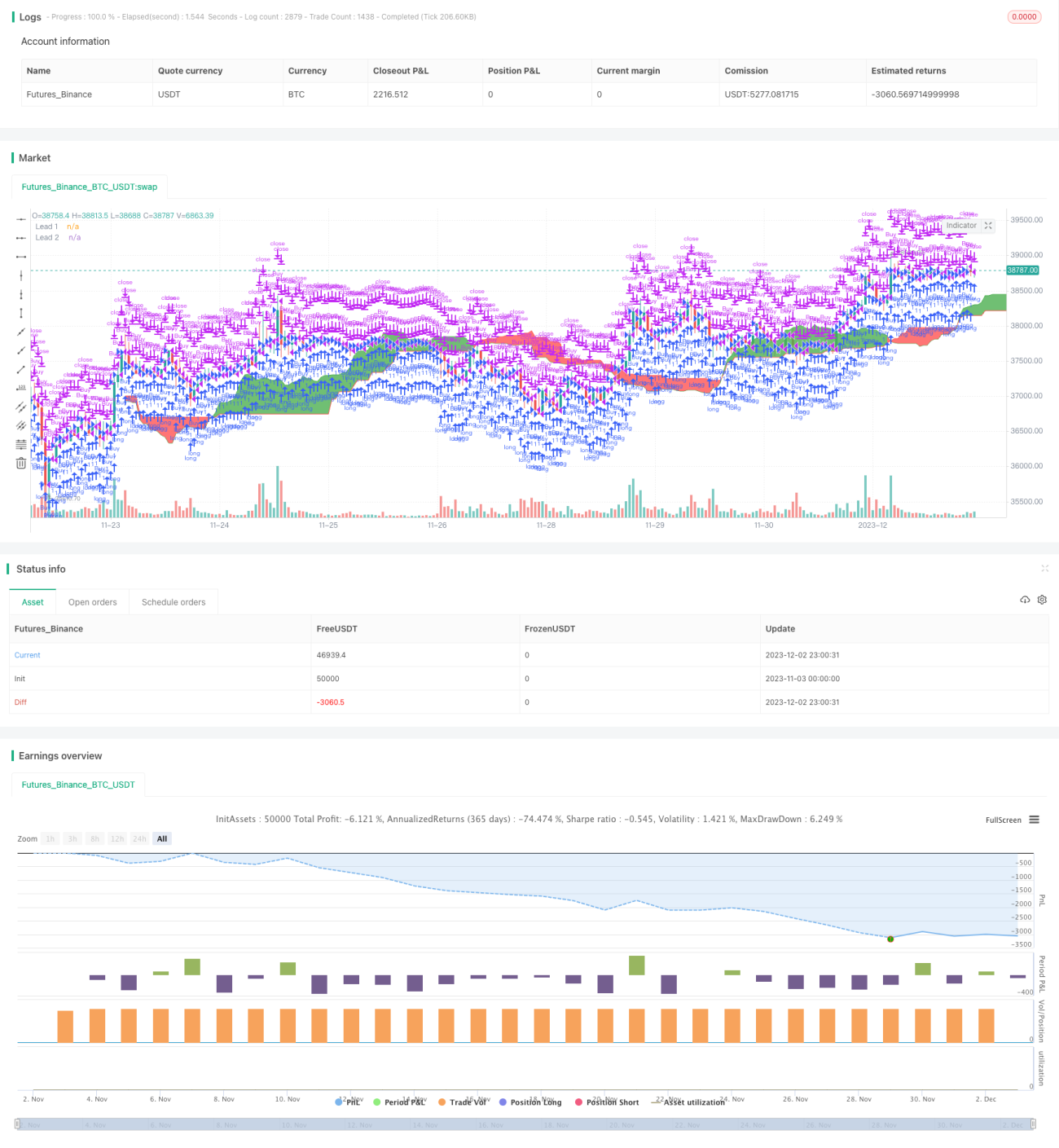

Мультифакторная количественная стратегия Dayue — это долгосрочная стратегия следования за трендом, одновременно сочетающая скользящие средние, MACD и облако Ишимоку. Она в основном использует 200-дневную простую скользящую среднюю для определения общего направления рынка, а затем добавляет 20-дневную экспоненциальную скользящую среднюю, индикатор MACD и облако Ишимоку для получения более детальных сигналов, что позволяет определить конкретные точки фиксации прибыли и стоп-лосса.

Стратегия одновременно учитывает долгосрочные и краткосрочные тренды, а также мультифакторную верификацию, что позволяет эффективно отсеивать ложные пробои и шумовые сделки. Она нацелена на качественные возможности, одновременно контролируя риск, и подходит для опытных инвесторов, работающих на среднесрочных и долгосрочных позициях.

Принцип стратегии

Когда цена находится выше 200-дневной скользящей средней, стратегия считает рынок бычьим. В этом случае сигнал на покупку генерируется, если одновременно 20-дневная скользящая средняя и MACD подают сигнал на покупку, а цена находится выше максимальной цены облака Ишимоку или внутри самого облака.

Когда цена опускается ниже 200-дневной скользящей средней, стратегия считает, что рынок вступил в медвежью фазу. В этом случае требования к сигналу ужесточаются: сигнал на покупку генерируется только при одновременном сигнале на покупку от 20-дневной скользящей средней и MACD, а также при совпадающем по направлению сигнале на покупку от облака Ишимоку (зелёное облако или цена выше максимальной цены облака).

Логика сигналов на продажу аналогична сигналам на покупку, но с противоположным направлением: на бычьем рынке продажа происходит при пробое цены ниже дна облака или при развороте облака; на медвежьем рынке — при входе цены в красное облако или при подаче сигнала на продажу от 20-дневной скользящей средней и MACD.

Анализ преимуществ

Главное преимущество этой стратегии — одновременное использование множества долгосрочных и краткосрочных индикаторов для оценки структуры рынка, что позволяет эффективно отсеивать ложные сигналы. В частности, выделяются следующие моменты:

- 200-дневная скользящая средняя определяет общий тренд рынка, избегая торговли против тренда.

- 20-дневная скользящая средняя отслеживает недавнюю динамику, улавливая моменты разворота.

- Индикатор MACD подтверждает изменение тренда.

- Облако Ишимоку служит дополнительной верификацией, предотвращая ошибочные сигналы.

Благодаря многоуровневой верификации индикаторов значительно повышается вероятность прибыльных сделок. Кроме того, сочетание долгосрочных и краткосрочных индикаторов делает стратегию подходящей как для краткосрочной, так и для среднесрочной и долгосрочной торговли.

Анализ рисков

Основной риск стратегии — вероятность того, что несколько индикаторов одновременно подадут ложный сигнал. Хотя в критические моменты эта вероятность крайне мала, при долгосрочной торговле такие ситуации всё же неизбежны. Основные методы борьбы:

- Соответствующая настройка параметров, например, изменение периодов скользящих средних для поиска оптимальной комбинации.

- Строгий стоп-лосс: при ложном сигнале немедленно закрыть позицию и сменить направление. Сама стратегия не имеет встроенного стоп-лосса, его можно добавить в реальной торговле.

- Использование фьючерсного хеджирования и других методов для фиксации прибыли.

- Корректировка размера позиции в зависимости от уровней поддержки на старших таймфреймах.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Тестирование различных параметров: можно изменить периоды скользящих средних, параметры облака Ишимоку и т.д., чтобы найти оптимальную комбинацию.

- Добавление модуля стоп-лосса: правильный трейлинг-стоп позволит лучше контролировать риск.

- Включение индикаторов импульса, например, скорости изменения цены, чтобы избежать погони за ростом и продажи на падении.

- Внедрение машинного обучения: использование нейронных сетей и других методов для обучения весов индикаторов.

- Тестирование на разных рынках для проверки устойчивости стратегии.

Заключение

Мультифакторная количественная стратегия Dayue, благодаря научной комбинации индикаторов, отфильтровывает шумовые сигналы и обеспечивает стабильную прибыль при контроле рисков. Она учитывает как долгосрочные тренды, так и краткосрочные возможности, что позволяет широко применять её в среднесрочных и долгосрочных инвестициях. За счёт оптимизации параметров, стоп-лоссов и внедрения машинного обучения эта стратегия способна демонстрировать ещё более выдающиеся результаты.

- 1