Стратегия пробоя канала Дончиана

Обзор

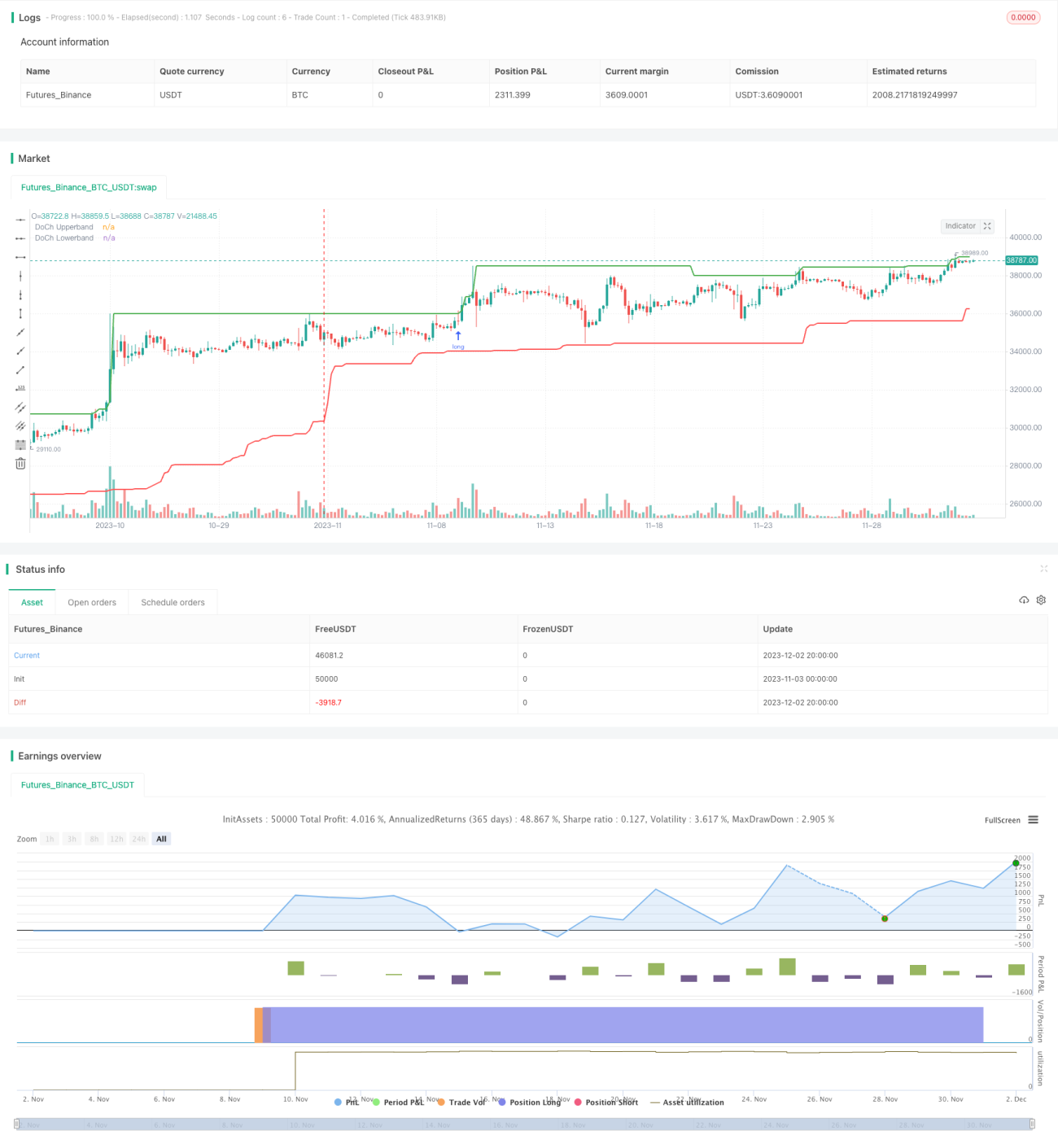

Стратегия прорыва канала Дончиана — это стратегия торговли на пробой, основанная на ценовом действии и тренде. Она использует верхнюю и нижнюю границы канала Дончиана для выявления потенциальных точек прорыва, открывая длинные или короткие позиции при пробое ценой границ канала.

Принцип стратегии

Основная логика стратегии:

-

Используя функции

Ta.highestиTa.lowest, рассчитываются максимальная и минимальная цены за определённый период (например, 60 свечей), формируя верхнюю и нижнюю границы канала Дончиана. -

Когда цена пробивает верхнюю границу, считается, что может начаться восходящий тренд, поэтому на открытии следующей свечи после пробоя верхней границы открывается длинная позиция. Когда цена пробивает нижнюю границу, предполагается начало нисходящего тренда, и на открытии следующей свечи после пробоя нижней границы открывается короткая позиция.

-

Как только цена вновь опускается ниже верхней границы или поднимается выше нижней, считается, что тренд развернулся, и текущая длинная или короткая позиция закрывается.

-

Для контроля риска стоп-лосс после открытия длинной или короткой позиции устанавливается на уровне цены открытия минус или плюс один минимальный шаг цены (тик).

Эта стратегия, основанная на пробое канала, проста и понятна: она учитывает как ценовое действие, так и трендовые характеристики, что делает её лёгкой в применении и стабильной.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

-

Логика стратегии чёткая и простая, её легко понять и реализовать, высока практичность.

-

Использование канала Дончиана для определения направления тренда позволяет эффективно отфильтровывать шум и выявлять надёжные сигналы пробоя.

-

Разумная установка стоп-лосса при длинных и коротких позициях позволяет хорошо контролировать убытки по каждой сделке.

-

Независимо от состояния рынка, при наличии эффективного пробоя стратегия позволяет следовать за трендом и захватывать потенциальное движение.

-

Стратегия имеет мало параметров, что снижает риск переобучения; существует широкое пространство для оптимизации параметров и гибкость.

Анализ рисков

Стратегия также имеет некоторые риски:

-

Как стратегия следования за трендом, она не позволяет улавливать развороты.

-

Слишком близкий стоп-лосс может быть сработан краткосрочными ценовыми колебаниями.

-

Неправильно выбранная длина канала увеличивает вероятность ложных пробоев.

Для снижения указанных рисков можно предпринять следующие меры:

-

Комбинировать с другими индикаторами для выявления потенциальных сигналов разворота, избегая принудительного следования за трендом.

-

Устанавливать разумный трейлинг-стоп для фиксации прибыли, а не полагаться только на начальный стоп-лосс.

-

Тестировать различные значения параметров, чтобы найти наилучшую комбинацию.

Направления оптимизации

Стратегия имеет потенциал для дальнейшей оптимизации:

-

Попробовать стратегию с двойным каналом: один канал для определения точки входа, другой — для стоп-лосса или тейк-профита.

-

Открывать позицию только после того, как цена пробьёт канал на определённое количество тиков, чтобы отфильтровать часть ложных пробоев.

-

Добавить фильтры по объёму торгов или индикаторы волатильности, чтобы избежать ошибочных сделок в периоды резких колебаний цены.

-

Испробовать различные стратегии удержания позиции, такие как следование за трендом или контртренд, комбинирование нескольких подходов может дать лучшие результаты.

-

Добавить модуль управления рисками для контроля максимального дневного убытка, максимальной просадки и т.д.

Заключение

Стратегия прорыва канала Дончиана в целом является весьма практичной краткосрочной стратегией следования за трендом. Она определяет потенциальные изменения тренда на основе ценового действия, используя пробой канала для открытия позиций. Логика стратегии проста, её легко применять, и она может показывать хорошие результаты на различных рынках. Благодаря дальнейшей оптимизации параметров, механизма стоп-лосса, распознавания разворотов и т.д., эта стратегия имеет большой потенциал для улучшения. Она может служить хорошей стартовой стратегией для алгоритмической торговли.

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Step 1. Define strategy settings

strategy(title="Price action and breakout Channel Forexrn", overlay=true,

pyramiding=0, initial_capital=100000,- 1