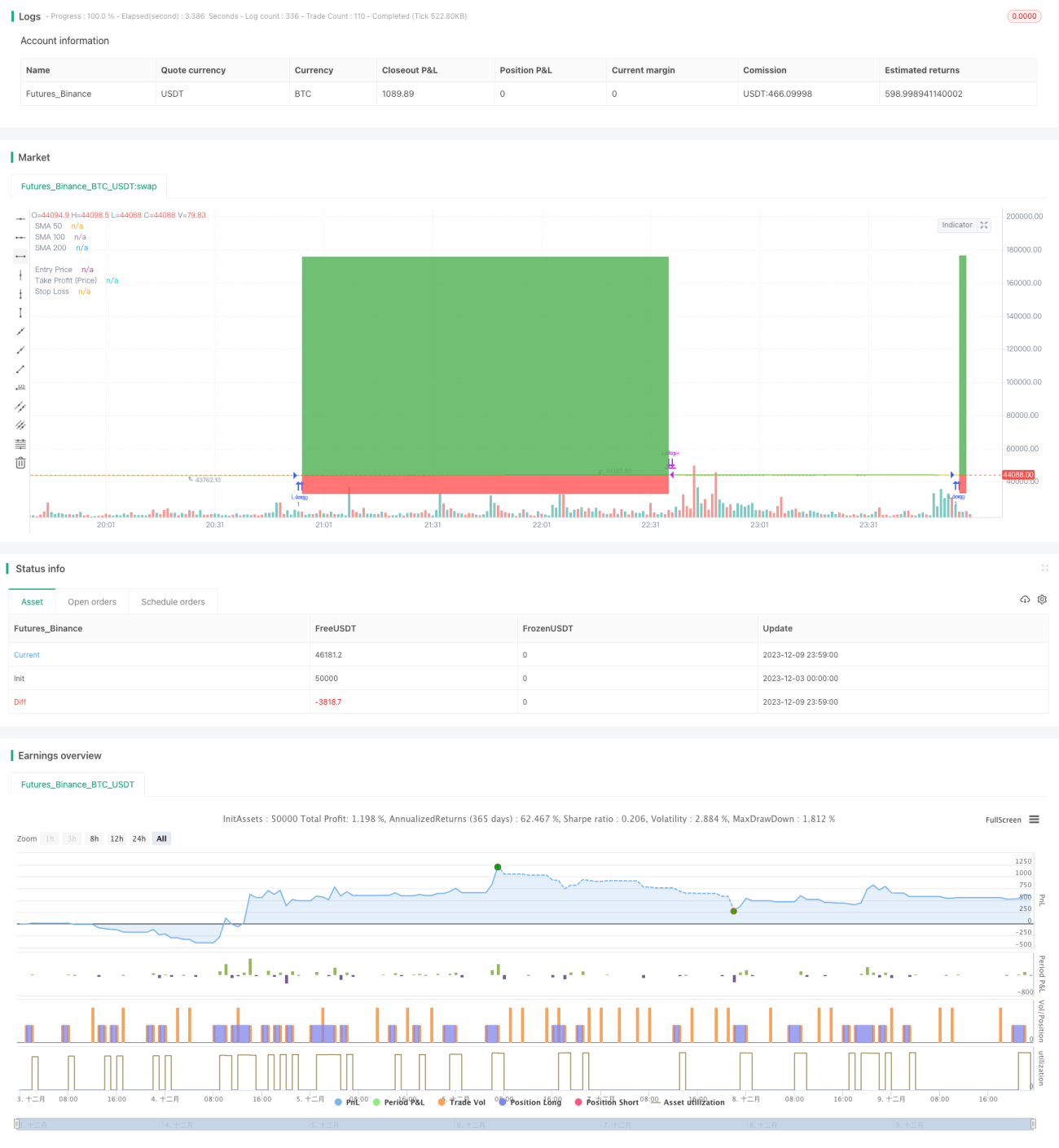

Классическая торговая стратегия на основе золотого креста скользящих средних

Обзор

Торговая стратегия «Золотой крест» на скользящих средних (Golden Cross Moving Average Trading Strategy) — это классическая количественная торговая стратегия. Она использует скользящие средние с разными периодами для определения рыночного тренда и принятия решений о покупке или продаже. Когда краткосрочная скользящая средняя пересекает долгосрочную скользящую среднюю снизу вверх, это считается сигналом к покупке; когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз — сигналом к продаже.

Принцип стратегии

Стратегия основана на трёх простых скользящих средних (SMA) с разными периодами: 50-дневная, 100-дневная и 200-дневная. Логика торговли следующая:

-

Сигнал на вход: когда 50-дневная скользящая средняя пересекает 100-дневную снизу вверх, открывается длинная позиция.

-

Сигнал на выход: когда 50-дневная скользящая средняя пересекает 100-дневную сверху вниз — закрытие позиции; или когда цена закрытия опускается ниже 100-дневной скользящей средней — выход; или когда 100-дневная скользящая средняя пересекает 200-дневную сверху вниз — выход.

-

Тейк-профит и стоп-лосс: устанавливаются трейлинг-тейк-профит и фиксированный стоп-лосс.

Стратегия использует способность скользящих средних эффективно отражать среднюю рыночную цену. Когда краткосрочная средняя пересекает долгосрочную снизу вверх, это рассматривается как сигнал вступления рынка в восходящий тренд, поэтому открывается длинная позиция. Когда краткосрочная средняя пересекает долгосрочную сверху вниз, это рассматривается как вход рынка в нисходящий канал, поэтому позиция закрывается. Таким образом эффективно улавливаются рыночные тренды.

Преимущества стратегии

-

Простота реализации. Для построения логики стратегии достаточно использовать три скользящие средние с разными периодами.

-

Высокая стабильность. Скользящие средние обладают функцией сглаживания, что позволяет эффективно отфильтровывать случайные рыночные колебания, делая сигналы более надёжными.

-

Лёгкое определение крупных трендов. Скользящие средние хорошо отражают тенденцию изменения средней цены, а пересечение краткосрочных и долгосрочных линий позволяет выявлять значительные изменения рынка.

-

Высокая степень настройки. Можно самостоятельно выбирать комбинации периодов скользящих средних для достижения различных уровней контроля риска.

Риски стратегии

-

Возможно появление множества ложных сигналов. Когда краткосрочная и долгосрочная скользящие средние находятся слишком близко, могут возникать частые пересечения, генерируя много неэффективных сигналов.

-

Невозможность быстрой реакции на внезапные события. Скользящие средние реагируют на изменение цены с запаздыванием и не могут мгновенно отражать внезапные новости или значимые события на рынке.

-

Отсутствие возможности извлечения прибыли из мелких колебаний. Сглаживающая способность скользящих средних также означает, что они не могут улавливать мелкие рыночные колебания для получения прибыли.

-

Субъективность выбора параметров. Выбор периодов скользящих средних довольно субъективен и требует определения оптимальных параметров для каждого рынка.

Направления оптимизации стратегии

-

Добавление фильтрующих условий для уменьшения количества ложных сигналов. Например, установить диапазон колебаний цены в качестве фильтра: сигнал генерируется только при пробое определённого порога.

-

Комбинирование с другими индикаторами. Например, использование вместе с индикаторами волатильности, объёма и т.д. может повысить точность сигналов.

-

Добавление адаптивного модуля оптимизации. Использование методов машинного обучения для динамической оптимизации периодов скользящих средних, чтобы они могли адаптироваться к изменениям внешней рыночной среды.

-

Интеграция моделей глубокого обучения. Применение более продвинутых моделей глубокого обучения вместо скользящих средних, обладающих более мощными возможностями извлечения признаков и моделирования.

Заключение

Торговая стратегия «Золотой крест» на скользящих средних — это классическая трендовая стратегия. Она отражает среднее изменение тренда рыночной цены, проста в использовании и подходит для начинающих трейдеров. В то же время у стратегии есть определённые недостатки, которые можно устранить путём повышения качества сигналов, комбинирования с другими техническими индикаторами, внедрения адаптивных механизмов и других улучшений, чтобы стратегия стала более приспособленной к сложным рыночным условиям. В целом, данная стратегия обладает высокой ценностью для изучения и справочной ценности.

- 1