Стратегия импульсного разворота с пересечением скользящих средних

Обзор

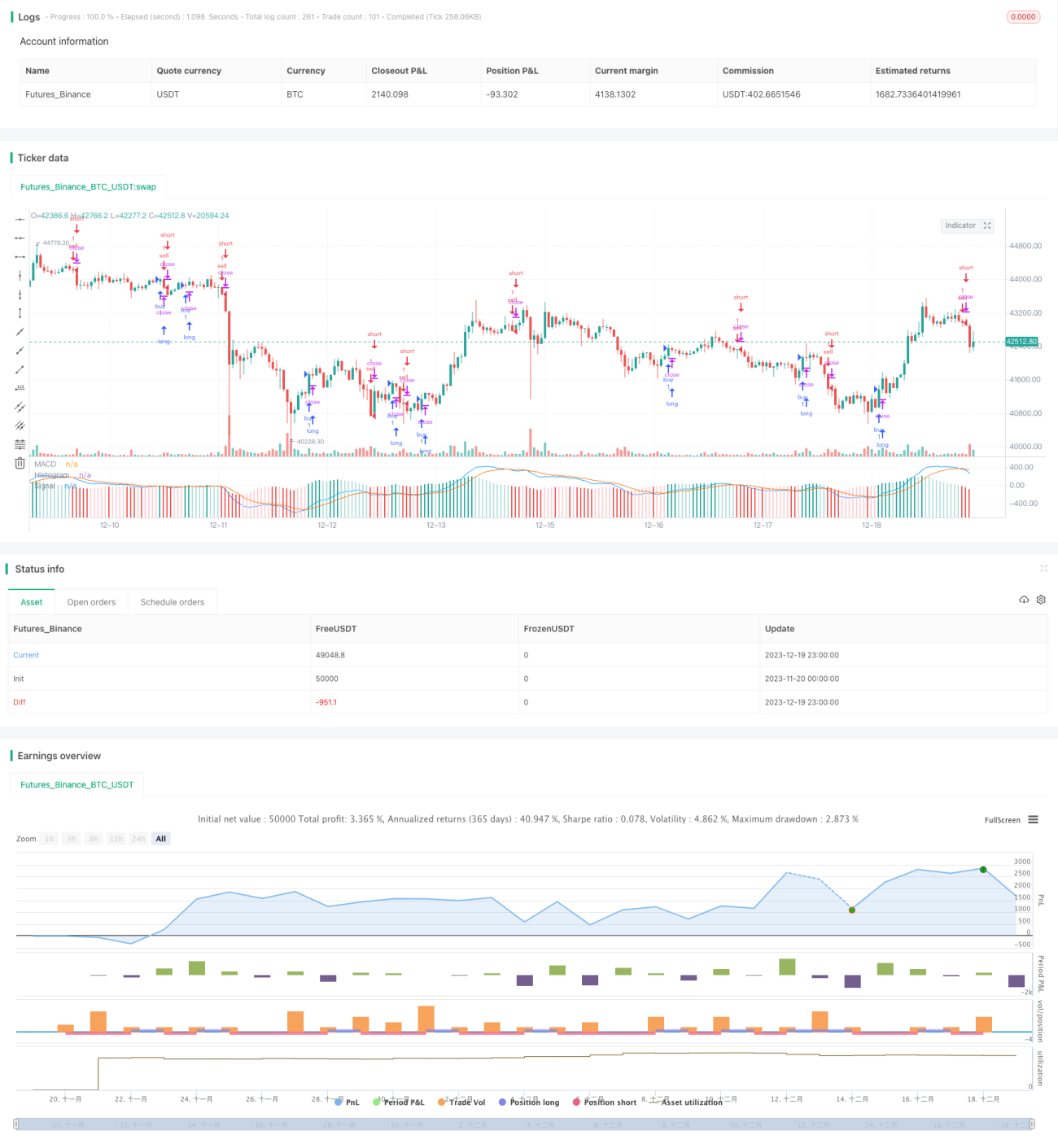

Данная стратегия представляет собой стратегию моментного разворота на основе индикатора MACD. Она вычисляет разницу между быстрой скользящей средней и медленной скользящей средней, формируя индикатор MACD. Когда значение MACD меняется с положительного на отрицательное, генерируется сигнал на продажу; когда с отрицательного на положительное — сигнал на покупку. Стратегия также использует сглаживание сигнальной линии MACD для отсеивания части шумовых торговых сигналов.

Принцип стратегии

Ключевым индикатором стратегии является MACD, который состоит из быстрой скользящей средней, медленной скользящей средней и сигнальной линии. Сначала рассчитываются быстрая и медленная EMA: период быстрой EMA установлен на 12 дней, медленной — на 26 дней. Затем вычисляется их разность как значение MACD. Индикатор MACD отражает тенденцию изменения цены акции через концепцию момента. Когда быстрая EMA растёт быстрее медленной, это указывает на восходящий тренд, и MACD положителен; в противном случае тренд нисходящий, и MACD отрицателен.

Для фильтрации шума стратегия вводит сигнальную линию, которая дополнительно сглаживает MACD. Параметр сигнальной линии установлен как 9-дневная EMA. Наконец, вычисляется разность между MACD и сигнальной линией — она и служит торговым сигналом. Когда разность меняется с положительной на отрицательную, генерируется сигнал на продажу; когда с отрицательной на положительную — сигнал на покупку.

Преимущества стратегии

Стратегия обладает следующими основными преимуществами:

- Использование индикатора MACD для определения точек разворота цены акции позволяет улавливать краткосрочные возможности разворота.

- Сочетание со сглаживанием сигнальной линии отсеивает часть шумовых сигналов, уменьшая количество ложных сигналов.

- Параметры стратегии свободно настраиваются, трейдер может адаптировать их под реальную ситуацию, гибко реагируя на рыночные изменения.

- Логика расчёта проста и понятна, легко реализуема, подходит для изучения новичками.

- Комбинации индикаторов и сигналов разнообразны, пространство для оптимизации велико, стратегия обладает высокой расширяемостью.

Анализ рисков

Данная стратегия также несёт определённые риски:

- Из-за отслеживания краткосрочных разворотов цены может возрасти частота торгов и торговые издержки.

- В условиях длительного однонаправленного роста или падения цены индикатор MACD может генерировать ложные сигналы.

- При неправильном выборе параметров сигналы могут запаздывать, что приведёт к упущению оптимальных точек входа.

- Стратегия относительно проста, её эффективность снижается в сложных рыночных условиях.

Для снижения указанных рисков можно применить следующие улучшения:

- Оптимизировать параметры для уменьшения частоты торгов, например, увеличить период сигнальной линии.

- Добавить фильтрующие условия, чтобы избежать попадания в длительные тренды, например, комбинировать с другими следящими индикаторами для определения долгосрочных и краткосрочных трендов.

- Использовать лимитные ордера для отслеживания наилучшей цены.

- Включить больше факторов для оценки рыночного состояния, избегая торговли в аномальных условиях.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизировать параметры MACD и сигнальной линии для поиска наилучшего сочетания.

- Добавить вспомогательные индикаторы для определения долгосрочных и краткосрочных трендов, чтобы избежать торговли против тренда, например, скользящие средние, полосы Боллинджера.

- Комбинировать с объёмными индикаторами, такими как индикатор накопления/распределения энергии, чтобы избежать ложных пробоев.

- Настраивать параметры для разных акций в зависимости от их особенностей, делая стратегию более адаптивной.

- Установить уровни стоп-лосса и тейк-профита для контроля убытков и прибыли по каждой сделке.

- Оценивать качество акций, например, финансовые показатели, изменения рейтингов, и выбирать пул качественных бумаг.

Эти меры оптимизации повышают стабильность, процент выигрышных сделок и уровень прибыли стратегии, а также закладывают основу для её дальнейшего развития и улучшения.

Заключение

Данная стратегия — типичная краткосрочная стратегия разворота. Она использует простой и понятный индикатор MACD для отражения изменения момента цены акции и дополняется сигнальной линией для точного определения точек входа. При подходящих параметрах она позволяет ловить возможности краткосрочного разворота цен и получать избыточную доходность.

Однако ни один отдельный индикатор или простая стратегия не могут идеально адаптироваться к любым сложным рыночным условиям. Инвесторы должны осознавать риски, выбирать стратегию в соответствии со своей ситуацией и склонностью к риску, а также постоянно следить за рыночной конъюнктурой, оптимизировать параметры и правила торговли. Только через постоянное обучение и совершенствование можно добиться долгосрочной стабильной доходности инвестиций.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="MACD Strategy by Sedkur", shorttitle="MACD Strategy by Sedkur")

strategy (title="MACD Strategy by Sedkur", shorttitle="MACD Strategy by Sedkur")

- 1