Количественная стратегия импульса на основе момента давления LazyBear

Обзор

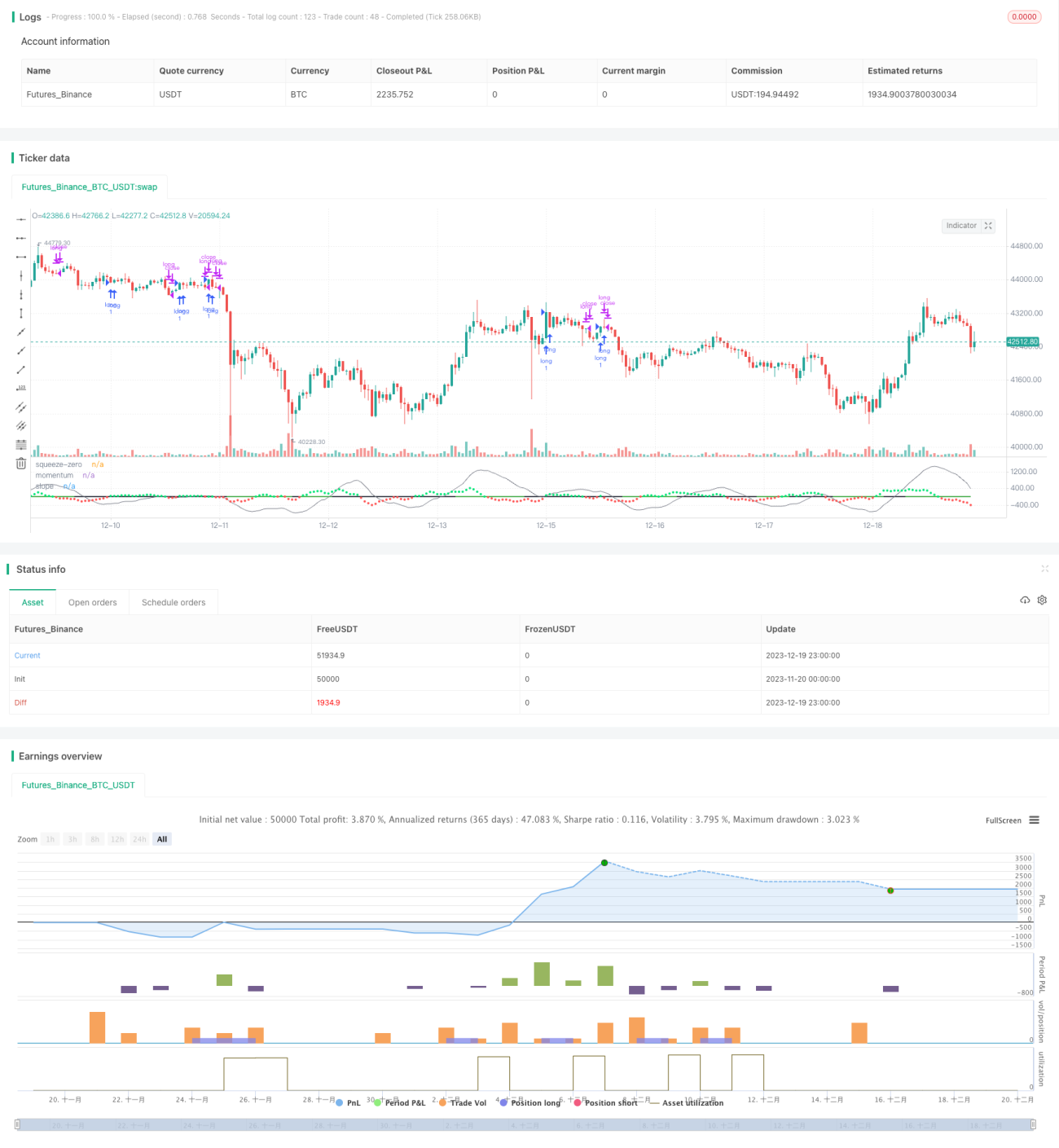

Основная идея стратегии основана на индикаторе Squeeze Momentum от LazyBear, который анализирует моменты покупки и продажи. Стратегия определяет точки разворота импульса, локализуя максимумы и минимумы, которые служат сигналами для продажи и покупки. Поскольку это лонговая стратегия, для идентификации восходящего тренда также используется 50-периодная экспоненциальная скользящая средняя. Если цена закрытия свечи выше 50-дневной EMA и сама 50-дневная EMA находится в восходящем тренде, то сигнал на покупку выполняется. Если эти условия не выполняются, сигнал на покупку игнорируется.

Принцип стратегии

Стратегия объединяет индикаторы полос Боллинджера и каналы Кельтнера для выявления трендов и зон давления. В частности, она рассчитывает 20-периодные полосы Боллинджера, а также верхнюю и нижнюю границы 20-периодного канала Кельтнера. Когда полосы Боллинджера полностью попадают внутрь канала Кельтнера, это считается сигналом сжатия. Зона сжатия идентифицируется, когда нижняя полоса Боллинджера превышает нижнюю границу канала Кельтнера, а верхняя полоса Боллинджера опускается ниже верхней границы канала Кельтнера. Напротив, если нижняя полоса Боллинджера оказывается ниже нижней границы канала Кельтнера, а верхняя полоса Боллинджера — выше верхней границы канала Кельтнера, то зона считается несжатой.

Кроме того, стратегия использует линейную регрессию для анализа тенденции и наклона импульса. Она рассчитывает значение линейной регрессии цены за последние 20 периодов минус типичная цена. Если наклон линейной регрессии положителен, это считается восходящим трендом; если отрицателен — нисходящим. Внутри зоны сжатия, если наклон импульса меняет знак, это рассматривается как сигнал на покупку или продажу. В частности, когда внутри зоны сжатия импульс переходит от положительного к отрицательному, генерируется сигнал на продажу; а когда от отрицательного к положительному — сигнал на покупку.

Для фильтрации ложных сигналов стратегия дополнительно проверяет, находится ли цена закрытия выше 50-дневной EMA и находится ли сама 50-дневная EMA в восходящем тренде. Только при одновременном выполнении обоих условий сигнал на покупку исполняется.

Анализ преимуществ стратегии

Это очень продуманная стратегия, которая одновременно использует два разных типа индикаторов для многомерной оценки рынка, что позволяет эффективно избегать ложных сигналов. В частности, её преимущества:

- Комплексное использование полос Боллинджера, каналов Кельтнера и индикатора импульса для многомерного анализа, что повышает точность оценок.

- Зона сжатия позволяет эффективно определять точки разворота импульса на максимумах и минимумах, точно улавливая переломы.

- Фильтрация тренда на основе цены закрытия и 50-дневной EMA предотвращает повторное открытие позиций в боковике.

- Сигналы генерируются только в зоне сжатия, что уменьшает количество ложных сигналов и повышает вероятность прибыли.

- Стратегия имеет большой потенциал для оптимизации параметров, например, путём изменения периодов и других настроек.

- Сочетание долгосрочного и среднесрочного анализа: учитывается тренд старшего таймфрейма и одновременно используются средне- и краткосрочные индикаторы, чётко определяя направление длинных позиций.

Анализ рисков

Несмотря на использование нескольких технических индикаторов, стратегия всё же несёт определённые риски:

- При расхождении полос Боллинджера и каналов Кельтнера можно упустить момент для входа/выхода.

- При резких обвалах или всплесках рынка стратегия может понести значительные убытки.

- В условиях высокой волатильности сжатие может быть неочевидным, сигналов будет мало.

- При смене тренда (с бычьего на медвежий) возможны убытки от коррекции.

Для снижения этих рисков можно предпринять следующие меры:

- Оптимизировать параметры так, чтобы полосы Боллинджера и каналы Кельтнера двигались как можно более синхронно.

- Установить стоп-лоссы для ограничения убытков по отдельным сделкам.

- Использовать данную стратегию как часть портфеля стратегий, комбинируя с другими подходами.

- В периоды высокой волатильности снижать размер позиций.

Направления оптимизации

Стратегия обладает большим потенциалом для улучшения, основные направления:

- Оптимизация длин периодов полос Боллинджера и каналов Кельтнера для максимальной синхронизации.

- Тестирование различных множителей для поиска наилучшего сочетания параметров.

- Попытка добавить другие индикаторы для подтверждения, например RSI.

- Использование моделей, таких как цветные линии Wenhua, для определения фазы рынка и избирательного применения стратегии.

- Динамическая оптимизация параметров с помощью методов машинного обучения.

- Бэктестинг на различных монетах для поиска наиболее подходящих торговых инструментов.

- Изучение эффективности стратегии на более старших таймфреймах (дневных, недельных и т.д.).

Заключение

Количественная импульсная стратегия LazyBear Squeeze Momentum объединяет несколько технических индикаторов для точного определения разворотов импульса в зонах сжатия, избегая частого открытия позиций в нетрендовых движениях. Она систематически определяет количественные правила покупки и продажи и показывает отличные результаты на исторических тестах. Благодаря возможности оптимизации параметров и внедрения новых оценочных индикаторов, эта стратегия имеет значительный потенциал для улучшения и заслуживает глубокого изучения и применения количественными трейдерами.

- 1