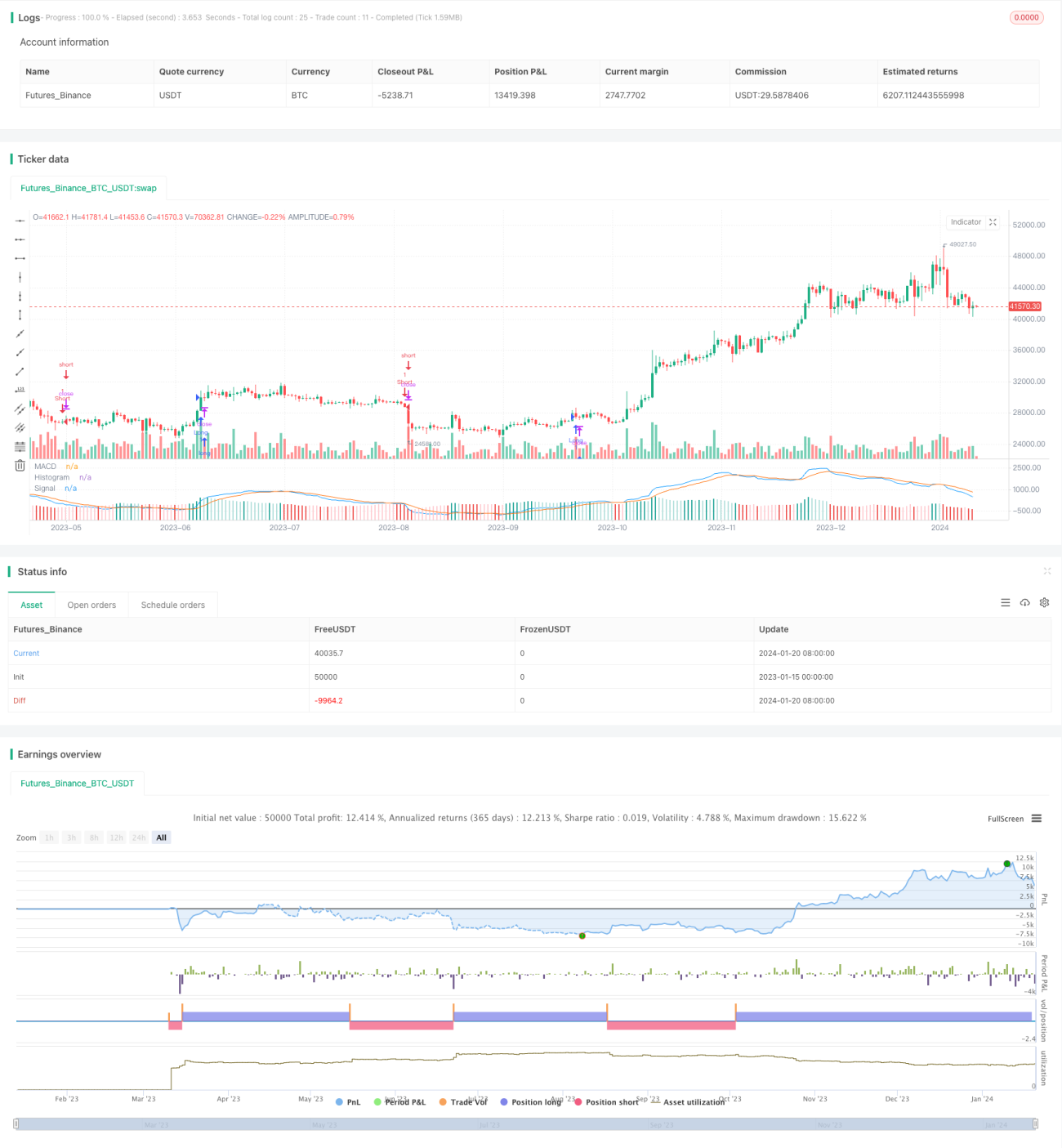

Торговая стратегия MACD на основе EVWMA

Обзор

Данная стратегия представляет собой торговую стратегию на основе MACD с использованием эластичной взвешенной скользящей средней по объёму (EVWMA). Она использует преимущества EVWMA для создания стратегии с чёткими торговыми сигналами и высокой практичностью.

Принцип стратегии

Индикатор EVWMA интегрирует информацию об объёме в расчёт скользящей средней, что позволяет ей более точно отражать изменения цены. В данной стратегии как быстрая, так и медленная линии рассчитываются на основе EVWMA. Параметры быстрой линии настроены более чувствительно, чтобы улавливать краткосрочные движения цены; параметры медленной линии более устойчивы, чтобы отфильтровывать часть шума. При пересечении двух линий EVWMA, образующих MACD, открываются длинные или короткие позиции, а гистограмма обеспечивает более наглядные торговые сигналы.

Анализ преимуществ

Главное преимущество стратегии — использование возможностей индикатора EVWMA, что делает настройки MACD более стабильными, а торговые сигналы — более чёткими. По сравнению с простой скользящей средней, EVWMA лучше улавливает рыночные тенденции. Это повышает адаптивность стратегии и её стабильность в различных рыночных условиях.

Анализ рисков

Основной риск стратегии заключается в том, что сам MACD обладает определённой задержкой и не может своевременно уловить разворот цены. Кроме того, на эффективность стратегии влияют настройки параметров EVWMA. Неправильный выбор параметров быстрой и медленной линий может привести к искажению торговых сигналов и снижению прибыльности.

Чтобы снизить риск, следует соответствующим образом настроить параметры так, чтобы разрыв между быстрой и медленной линиями был умеренным. Гистограмма может помочь в принятии решения о необходимости изменения параметров. Кроме того, можно разработать стратегию стоп-лосса, чтобы избежать чрезмерных убытков по одной сделке.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Использовать технологию адаптивной настройки параметров, чтобы параметры EVWMA автоматически корректировались в зависимости от рыночной среды, обеспечивая чёткость торговых сигналов.

-

Добавить механизм стоп-лосса для эффективного контроля убытков по каждой сделке.

-

Комбинировать с другими индикаторами для фильтрации ложных сигналов. Например, генерировать сигналы только при значительных изменениях объёма и цены.

-

Оптимизировать момент входа в позицию. В текущей стратегии позиция открывается при пересечении нулевой линии MACD. Стоит протестировать, не будет ли более подходящим открытие на глубоком откате.

Заключение

Данная стратегия, используя преимущества индикатора EVWMA, создаёт простую и практичную стратегию MACD. Она обладает большей стабильностью и адаптивностью. В то же время присуща проблема задержки MACD. Улучшения могут быть внесены за счёт адаптивной оптимизации параметров, введения стоп-лосса и фильтрации сигналов, что сделает стратегию более надёжной.

- 1