Стратегия отката импульса

Обзор

Данная стратегия предназначена для выявления потенциальных возможностей отката на рынке. В стратегии используется система двойных скользящих средних: долгосрочная скользящая средняя (MA1) и краткосрочная скользящая средняя (MA2). Основная цель — открытие длинной позиции, когда цена закрытия ниже MA1, но выше MA2, что указывает на потенциальный откат в рамках основного тренда.

Принцип стратегии

Стратегия использует две скользящие средние: MA1 (длинная) и MA2 (короткая). Принцип заключается в том, что если краткосрочная цена откатывается, тестируя поддержку долгосрочного тренда, это может быть возможностью для покупки. В частности, если цена закрытия выше долгосрочной поддержки (MA1), это указывает на сохранение основного тренда; если же цена закрытия опускается ниже краткосрочной средней (MA2), но все еще удерживается выше долгосрочной средней (MA1), это типичная возможность отката. В этом случае открывается позиция с установкой стоп-лосса в ожидании возврата цены выше краткосрочной линии.

Преимущества

Стратегия обладает следующими преимуществами:

- Простота реализации, легкость понимания, гибкость настройки параметров.

- Использование системы двойных скользящих средних для идентификации основного тренда, что позволяет избегать торговли против тренда.

- Настраиваемый временной фильтр для исключения аномалий рынка в определенные периоды.

- Возможность регулировки размера позиции под различные уровни риска.

- Использование механизма стоп-лосса для ограничения убытков.

Анализ рисков

Стратегия также сопряжена со следующими рисками:

- Откат может оказаться неудачным: цена продолжает снижаться, стоп-лосс не срабатывает.

- Разворот основного тренда: ранее установленный уровень поддержки пробивается.

- Резкие колебания рынка, расхождение скользящих средних.

- Неправильный выбор временного диапазона, пропуск торговых возможностей.

Для снижения рисков можно оптимизировать и улучшить стратегию по следующим направлениям:

- Оптимизация параметров скользящих средних для улучшения качества сигналов.

- Оптимизация уровня стоп-лосса для минимизации риска при сохранении прибыли.

- Настройка временного фильтра для определения наилучшего периода торговли.

- Тестирование на разных инструментах и рыночных условиях.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров скользящих средних для поиска наилучшего сочетания.

- Тестирование различных механизмов стоп-лосса, например, трейлинг-стоп, волатильный стоп и т.д.

- Добавление дополнительных фильтров, таких как фильтр по объему, волатильности и т.д.

- Внедрение механизма управления позицией, например, увеличение при «золотом кресте» и уменьшение при «смертельном кресте».

- Добавление автоматического механизма фиксации прибыли.

- Проведение бэктестинга и расчет ключевых показателей для определения оптимальных параметров.

Заключение

В целом, данная стратегия представляет собой простой и практичный метод торговли на откатах. Она использует двойные скользящие средние для выявления откатов и устанавливает скользящий стоп-лосс для контроля риска. Стратегия легко понимается и реализуется, параметры гибко настраиваются, что позволяет адаптировать ее к различным уровням риска. На следующем этапе можно улучшить стратегию, оптимизировав параметры скользящих средних, механизм стоп-лосса и фильтры для повышения ее надежности.

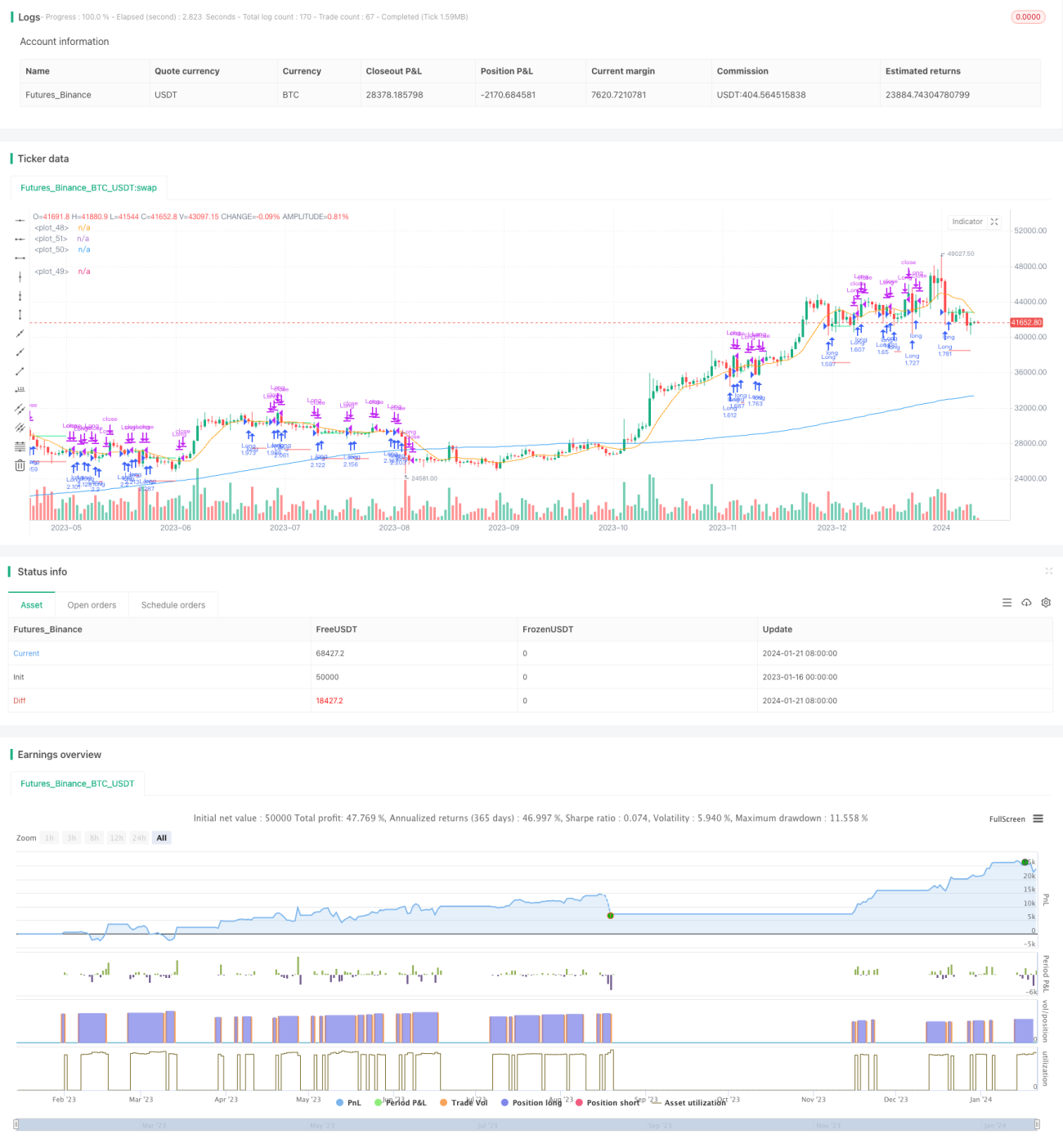

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading / www.PineScriptMastery.com

// @version=5

strategy("Simple Pullback Strategy", - 1