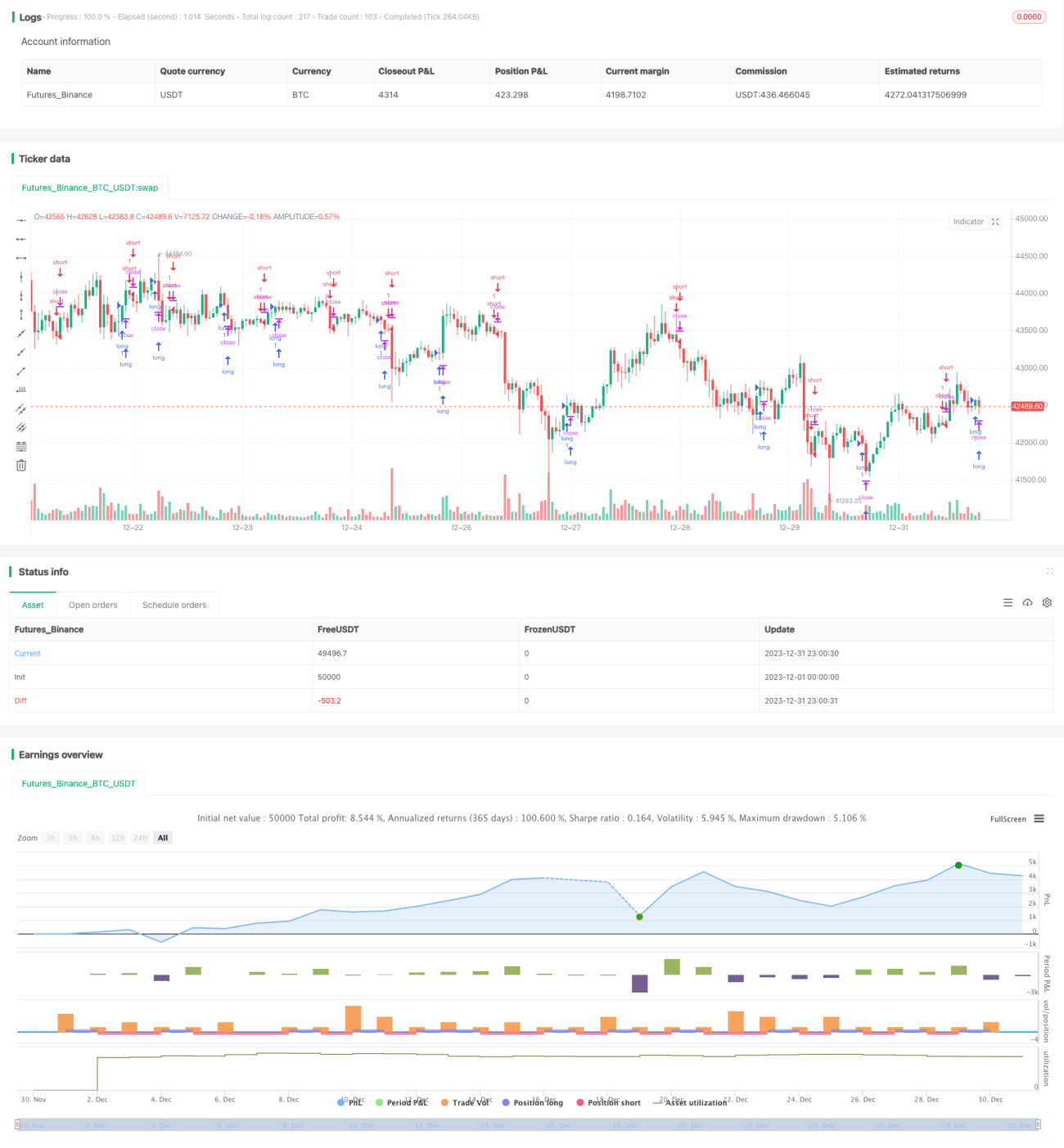

# Простая и эффективная количественная торговая стратегия на основе MACD

Обзор

Эта стратегия представляет собой простую и эффективную количественную торговую стратегию на основе MACD, специально разработанную для криптовалютного рынка и рассчитанную на торговлю на более высоких таймфреймах, таких как 1 час, 4 часа, 1 день и т.д. Стратегия использует индикатор MACD для определения направления тренда и комбинирует его с простой скользящей средней для генерации торговых сигналов. Главное преимущество стратегии – простота и эффективность, лёгкость в понимании и реализации, что особенно подходит для высоковолатильных криптовалютных рынков. Однако она также несёт определённые риски и требует дальнейшей оптимизации и доработки.

Принцип работы стратегии

Данная стратегия использует индикатор MACD для определения тренда и генерации торговых сигналов. MACD состоит из быстрой линии, медленной линии и гистограммы MACD. Быстрая линия – это краткосрочная скользящая средняя, медленная – долгосрочная. Когда быстрая линия пересекает медленную снизу вверх, это сигнал к покупке; когда быстрая линия пересекает медленную сверху вниз – сигнал к продаже. Гистограмма MACD представляет собой разницу между быстрой и медленной линиями: положительные значения гистограммы указывают на бычий рынок и восходящий тренд, отрицательные – на медвежий рынок и нисходящий тренд. Стратегия использует простую скользящую среднюю для дополнительной верификации сигналов и избежания ложных сделок. В частности, длинная позиция открывается только тогда, когда гистограмма MACD положительна и простая скользящая средняя также положительна; короткая позиция открывается только тогда, когда гистограмма MACD отрицательна и простая скользящая средняя также отрицательна. Использование гистограммы MACD для определения общего направления позволяет избежать убытков от контртрендовой торговли.

Анализ преимуществ

Это очень простая и эффективная стратегия, основные преимущества которой заключаются в следующем:

- Использование MACD для определения рыночного направления – это зрелый и надёжный технический индикатор, позволяющий точно определять тренд.

- Комбинация с простой скользящей средней для фильтрации сигналов позволяет избежать ложных сигналов и повысить точность.

- Специализация на высоковолатильных криптовалютных рынках, где MACD работает лучше всего.

- Логика стратегии проста и понятна, легко реализуется, низкий порог входа, что способствует её применению.

- Возможность работы на старших таймфреймах позволяет снизить частоту торгов, уменьшить торговые издержки и влияние проскальзывания.

Анализ рисков

Однако данная стратегия также несёт определённые риски, в основном следующие:

- Использование простой скользящей средней в качестве фильтра сигналов может привести к пропуску оптимальных точек входа в некоторых рыночных условиях.

- Отсутствие стратегии стоп-лосса и тейк-профита может привести к значительным единичным убыткам по счёту.

- Возможна задержка сигналов и появление ложных сигналов, что приводит к ненужным убыткам.

- Не учитывается влияние времени и частоты торгов на прибыльность.

Эти риски требуют дальнейшей доработки и оптимизации стратегии.

Направления оптимизации

Исходя из вышеуказанного анализа рисков, стратегию можно оптимизировать по следующим направлениям:

- Тестирование различных настроек параметров и комбинаций индикаторов для поиска оптимальных значений.

- Добавление стратегии стоп-лосса и тейк-профита для ограничения максимального убытка по одной сделке.

- Оптимизация выбора моментов входа, ужесточение условий верификации сигналов для обеспечения их эффективности.

- Учёт влияния различного времени и частоты торгов на общий уровень прибыли.

Оптимизация по этим направлениям может значительно повысить стабильность, прибыльность и практическую применимость стратегии.

Заключение

В целом, это очень практичная торговая стратегия на основе MACD. Она проста, эффективна, легко реализуема и отлично подходит для тех, кто хочет быстро освоить количественную торговлю. При этом стратегия имеет большой потенциал для оптимизации – путём постоянных улучшений и тестирования её можно превратить в стабильную и эффективную количественную стратегию, пригодную для долгосрочной реальной торговли.

- 1