Стратегия количественной торговли с использованием двойного BB и RSI

Обзор

Данная стратегия представляет собой количественную торговую стратегию, основанную на индикаторах полос Боллинджера (Bollinger Bands) и индексе относительной силы (RSI). В стратегии используются методы машинного обучения, проведена оптимизация на исторических данных за последний год с помощью языка Python, найдена оптимальная комбинация параметров.

Принцип стратегии

Торговые сигналы стратегии основаны на комплексной оценке двойных полос Боллинджера и RSI. Полосы Боллинджера — это волатильный канал, рассчитанный на основе стандартного отклонения цены. Когда цена приближается к границам канала или касается их, генерируется торговый сигнал. Индикатор RSI определяет состояния перекупленности/перепроданности цены.

Конкретно: когда цена закрытия ниже нижней полосы с коэффициентом 1,0 стандартного отклонения и при этом RSI больше 42, генерируется сигнал на покупку. Когда цена закрытия выше верхней полосы с коэффициентом 1,0 стандартного отклонения и при этом RSI больше 70, генерируется сигнал на продажу. Кроме того, стратегия использует два набора параметров для BB и RSI: один для входа в позицию, другой для стоп-лосса и закрытия позиции. Эти параметры получены в результате обширного бэктестинга и машинного обучения и являются оптимальными.

Преимущества

Главное преимущество данной стратегии — точность настроек параметров. Благодаря машинному обучению каждый параметр был оптимизирован для достижения наилучшего коэффициента Шарпа в ходе всестороннего бэктестинга. Это обеспечивает как доходность стратегии, так и контроль рисков. Кроме того, комбинация двух индикаторов повышает точность сигналов и процент успешных сделок.

Анализ рисков

Основной риск стратегии связан с установкой уровней стоп-лосса. Если стоп-лосс установлен слишком широко, это не позволит эффективно ограничить убытки. Кроме того, неправильный учёт комиссий, проскальзывания и других торговых издержек при расчёте стоп-лосса также увеличивает риск. Для снижения риска рекомендуется корректировать параметры размера стопа, снижать частоту сделок и рассчитывать обоснованные уровни стоп-лосса.

Направления оптимизации

У данной стратегии есть потенциал для дальнейшей оптимизации. Например, можно попробовать изменить длину периода полос Боллинджера или скорректировать пороги перекупленности/перепроданности RSI. Также можно попробовать добавить другие индикаторы, построив многокомпонентную комбинацию. Это может повысить прибыльность и стабильность стратегии.

Заключение

Данная стратегия объединяет двойные полосы Боллинджера и индикатор RSI, с помощью методов машинного обучения получены оптимальные параметры, что обеспечивает высокую доходность при контролируемом уровне риска. Она обладает преимуществами в виде комбинированной оценки индикаторов и оптимизации параметров. При постоянном совершенствовании эта стратегия может стать отличной количественной торговой системой.

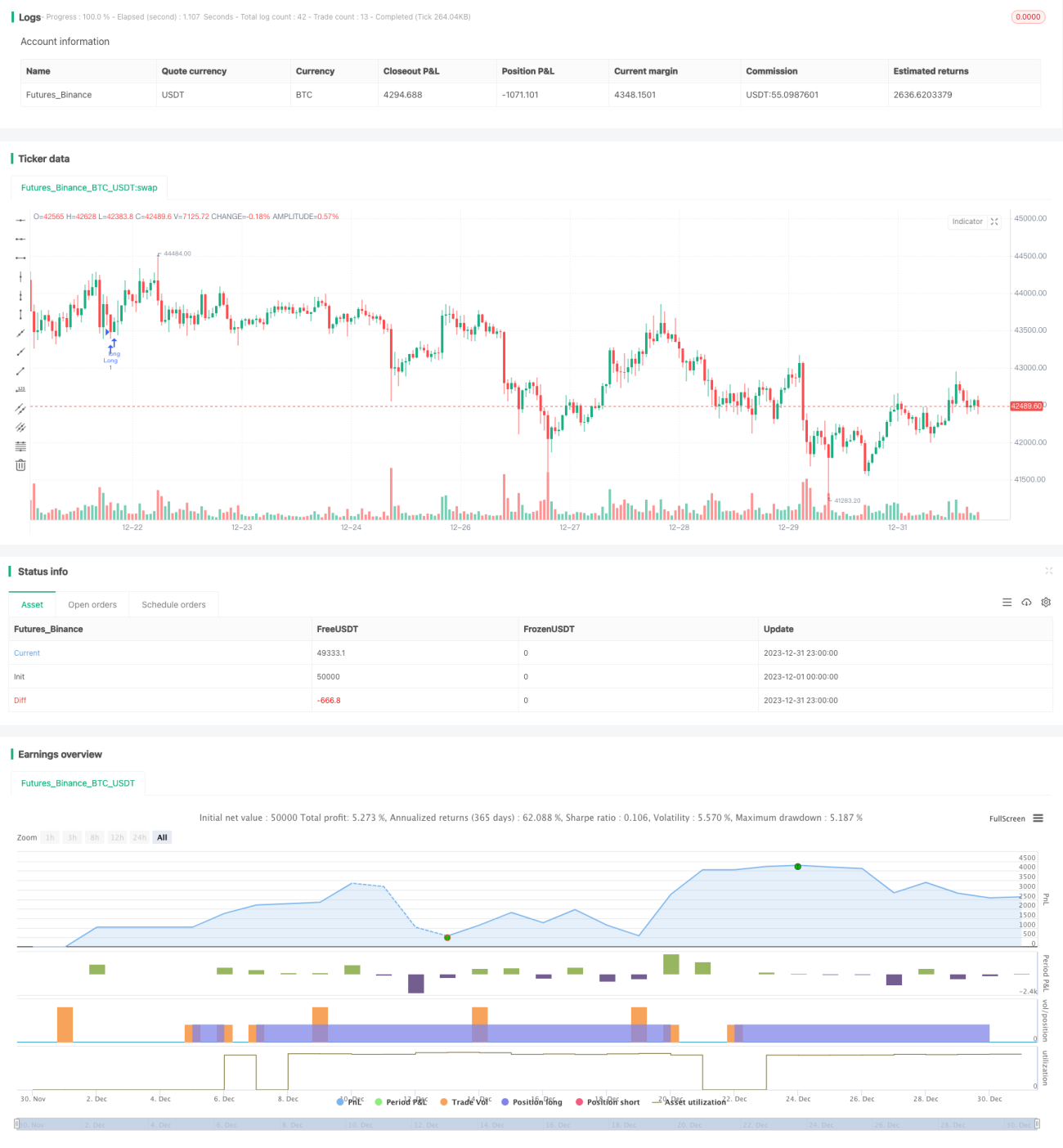

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Bunghole 2020

strategy(overlay=true, shorttitle="Flawless Victory Strategy" )- 1