Стратегия тройного пересечения индикаторов

Обзор

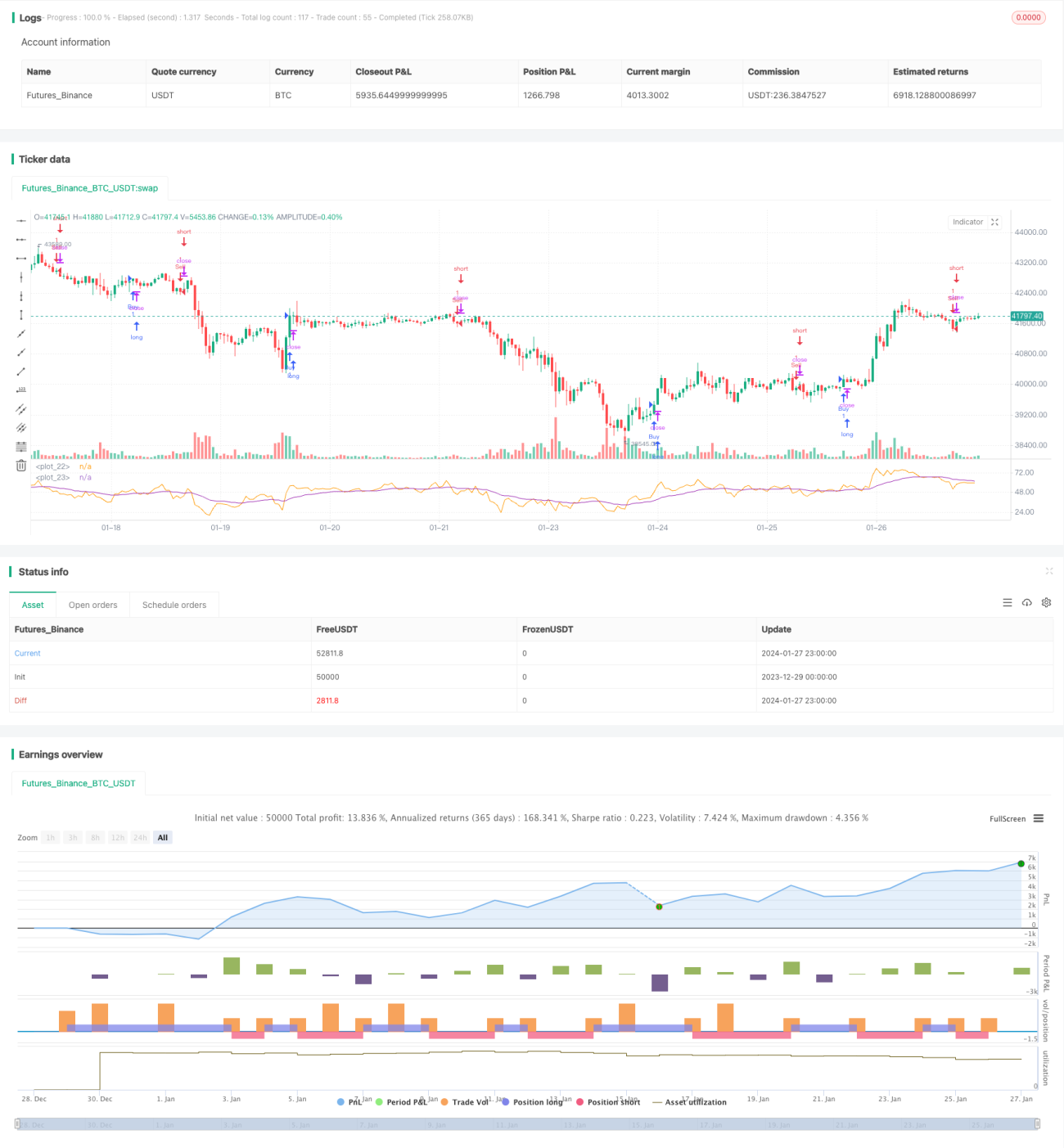

Стратегия тройного пересечения индикаторов (Triple Indicator Collision Strategy) — это очень классическая стратегия количественной торговли. Она комбинирует три классических технических индикатора: скользящую среднюю, MACD и RSI. Когда все три одновременно подают сигнал на покупку или продажу, совершается соответствующая торговая операция.

Принцип стратегии

Стратегия одновременно использует 20-дневную EMA, MACD (12, 26, 9) и 14-дневный RSI. Конкретная логика торговли следующая:

Когда цена пересекает 20-дневную EMA снизу вверх, линия MACD пересекает сигнальную линию снизу вверх, а RSI пересекает 20-дневную EMA снизу вверх — открывается длинная позиция. Когда цена пересекает 20-дневную EMA сверху вниз, линия MACD пересекает сигнальную линию сверху вниз, а RSI пересекает 20-дневную EMA сверху вниз — открывается короткая позиция.

Таким образом, требуется одновременное появление торгового сигнала от всех трех индикаторов, что позволяет отфильтровать часть ложных сигналов и сделать стратегию более стабильной и надежной.

Анализ преимуществ

Эта стратегия с множественным пересечением индикаторов имеет следующие преимущества:

-

Фильтрация шума, уменьшение ложных сигналов. Один индикатор легко подвержен влиянию рыночного шума, вызывая множество ложных сигналов. Тройной индикатор эффективно фильтрует шум, делая сигналы более надежными.

-

Фиксация точек разворота тренда. Разные индикаторы имеют разное время реакции на колебания цены. Когда все три недавно показывают однонаправленные сигналы, это часто предвещает разворот тренда. Это дает стратегии возможность улавливать точки разворота.

-

Многомерная оценка рынка. Три индикатора оценивают рынок с разных сторон, взаимно подтверждая друг друга, что позволяет более полно и точно оценить рыночную динамику.

-

Снижение риска по позиции. Фильтрация по нескольким индикаторам уменьшает количество неэффективных сделок, снижает ненужный оборот средств, что благоприятно для контроля рисков.

Анализ рисков

У данной стратегии также есть некоторые риски:

-

Риск оптимизации параметров. Длина скользящей средней, комбинация параметров MACD, параметры RSI и т.д. могут влиять на производительность стратегии. Неподходящая комбинация параметров может привести к плохим результатам. Поэтому необходимо всестороннее тестирование и оптимизация параметров для поиска наилучших.

-

Упущенные торговые возможности. Стратегия тройного индикатора относительно консервативна, может пропустить часть торговых возможностей. Если не удается уловить основной тренд, это повлияет на доходность стратегии.

-

Контроль проскальзывания на реальном счете. Торговые издержки и проскальзывание также оказывают некоторое влияние на стратегию. Необходимо контролировать частоту сделок, чтобы обеспечить превышение прибыли над торговыми издержками.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Тестирование различных комбинаций параметров для поиска наилучших. Можно изменять длину скользящей средней, параметры MACD, параметры RSI и т.д., путем бэктестинга найти оптимальную комбинацию.

-

Добавление механизма стоп-лосса. Установка скользящего стопа или лимитного стоп-ордера позволяет эффективно контролировать убыток по каждой сделке.

-

Комбинирование с другими индикаторами для фильтрации сигналов. Например, полосы Боллинджера, KDJ и другие индикаторы также могут использоваться для подтверждения сигналов и отсеивания ложных.

-

Настройка параметров в зависимости от инструмента и таймфрейма. Параметры можно корректировать и оптимизировать под конкретный торговый инструмент и период.

Заключение

Стратегия тройного пересечения индикаторов одновременно использует сигналы скользящей средней, MACD и RSI для принятия решений о длинных или коротких позициях. Она эффективно фильтрует шумовые сигналы, выявляет потенциальные точки разворота тренда и повышает надежность сигналов. Путем оптимизации параметров, установки стоп-лоссов, фильтрации сигналов и других методов можно постоянно улучшать эту стратегию, делая её сигналы более четкими, а доходность — более надежной.

- 1