Стратегия сжатия импульса на основе полос Боллинджера и канала Кельтнера

Обзор

Это количественная торговая стратегия, разработанная на основе индикатора импульсного сжатия LazyBear. Стратегия объединяет полосы Боллинджера, канал Кельтнера и импульсный индикатор, используя комбинацию нескольких технических индикаторов для совершения высоковероятностных пробойных сделок по импульсу.

Принцип стратегии

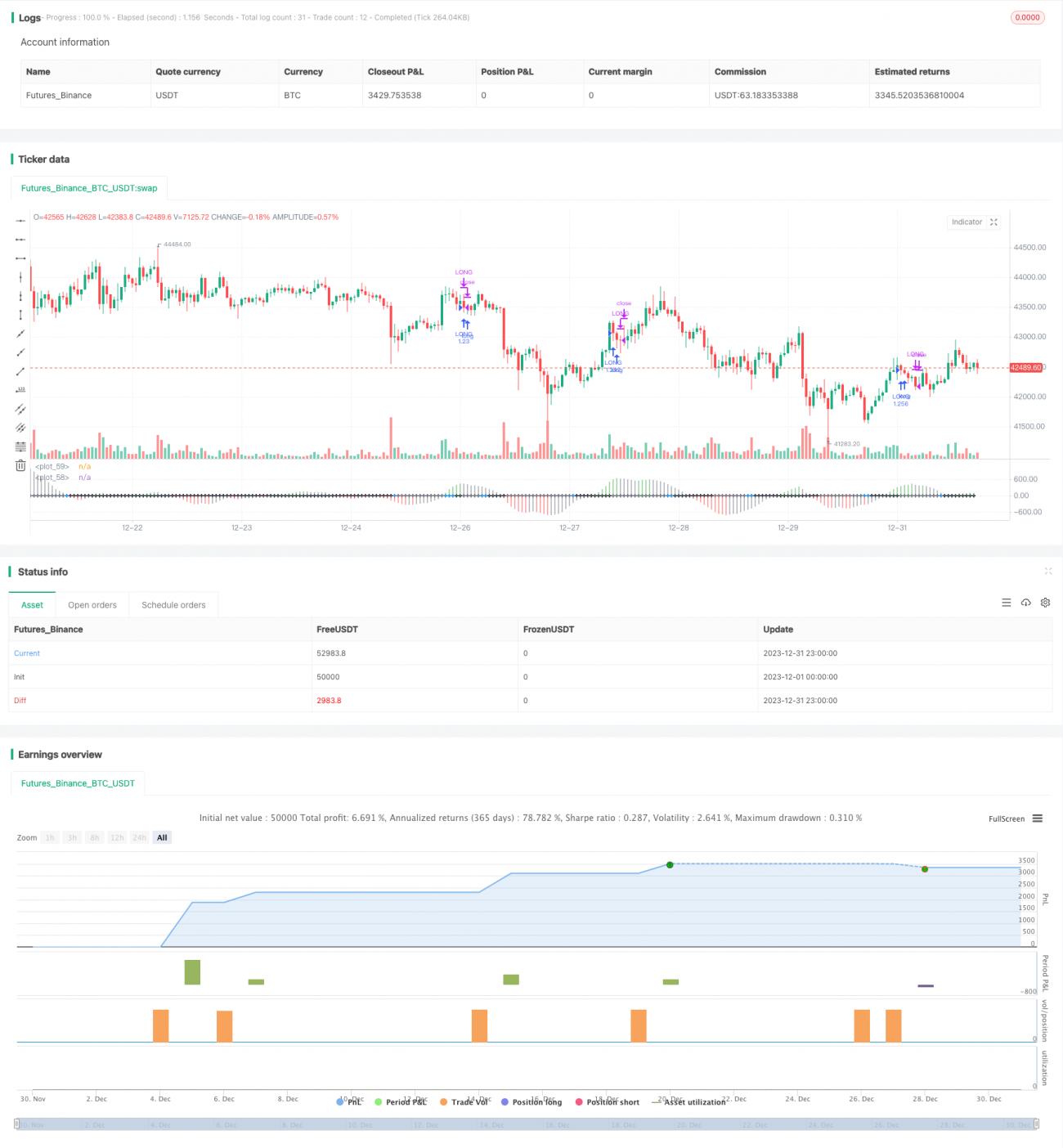

Основным индикатором стратегии является индикатор импульсного сжатия LazyBear. Этот индикатор определяет, «сжаты» ли полосы Боллинджера каналом Кельтнера. Когда происходит сжатие, это означает, что рынок входит в потенциальную точку взрывного движения. Дополнительно используется импульсный индикатор для определения направления, что позволяет поймать взрывное движение рынка при высвобождении сжатия.

В частности, стратегия сначала рассчитывает полосы Боллинджера с периодом 21 и шириной, равной 2 стандартным отклонениям цены. Одновременно рассчитывается канал Кельтнера с периодом 20 и шириной, равной 1,5 среднего истинного диапазона (ATR). Когда полосы Боллинджера «сжимаются» каналом Кельтнера, генерируется сигнал сжатия. Кроме того, стратегия вычисляет импульс цены относительно середины её ценового канала за определённый период. При возникновении сжатия, с учётом направления импульсного индикатора, принимается решение о покупке или продаже.

При выходе из позиции, когда цвет импульсного индикатора становится серым, все позиции закрываются. Это означает окончание состояния сжатия и возможный разворот тренда.

Преимущества стратегии

-

Интеграция нескольких технических индикаторов повышает точность торговых решений

Стратегия объединяет полосы Боллинджера, канал Кельтнера и импульсный индикатор. Анализ их комплексной взаимосвязи позволяет повысить точность торговых решений и снизить вероятность ошибочных сделок.

-

Точное определение точек импульсного сжатия, большой потенциальный профит

Стратегия импульсного сжатия позволяет выявить ключевые точки взрывного движения рынка. Эти точки часто являются поворотными моментами, когда рынок принимает важное направление. Если направление определено верно, последующее движение цены может быть продолжительным, что обеспечивает большой потенциальный профит.

-

Высокая вероятность успешных пробойных сделок

В отличие от случайных пробойных сделок, данная стратегия выбирает точки входа на пересечении полос Боллинджера и канала Кельтнера. Благодаря комплексной оценке индикаторов, вероятность успешной сделки высока.

Риски стратегии

-

Риск настройки параметров полос Боллинджера и канала Кельтнера

Параметры периодов и ширины полос Боллинджера и канала Кельтнера существенно влияют на результаты торговли. Неправильная настройка может привести к ложным сигналам. Необходимо провести обширное бэктестирование для поиска оптимальных параметров.

-

Риск неудачного пробоя

Любая пробойная сделка несёт риск неудачи. После пробоя выбранной точки цена может снова откатиться, что приведёт к убыткам. Для контроля этого риска требуется строгий стоп-лосс.

-

Риск разворота тренда

Когда состояние сжатия заканчивается, стратегия закрывает все позиции. Однако иногда ценовой тренд может продолжиться, что создаёт риск преждевременного выхода. Необходимо оптимизировать логику определения момента выхода.

Направления оптимизации стратегии

-

Оптимизация настроек параметров

Путём более масштабного бэктестирования с перебором параметров можно найти лучшие значения периодов и ширины для полос Боллинджера и канала Кельтнера, повысив эффективность стратегии.

-

Добавление стратегии стоп-лосса

Можно установить скользящий стоп-лосс или волатильный стоп-лосс, чтобы быстро выходить из позиции при развороте цены, контролируя максимальную просадку стратегии.

-

Добавление условий повторного входа

После выхода из позиции можно задать определённые условия для повторного входа, чтобы снова войти в рынок при продолжении тренда.

-

Комбинирование с другими индикаторами

Можно попробовать добавить индикаторы других типов, например, волатильности, объёма и т.д., создав комплексную стратегию на основе набора индикаторов для повышения точности решений.

Заключение

Данная стратегия объединяет полосы Боллинджера, канал Кельтнера и импульсный индикатор. На основе взаимосвязи этих индикаторов выбираются точки входа с высокой вероятностью пробоя. Стратегия имеет возможности для оптимизации в таких аспектах, как настройка параметров, стоп-лосс, условия повторного входа и интеграция дополнительных индикаторов, что позволяет ещё больше улучшить её результаты.

- 1