Количественная стратегия Хуацзиньсы «Змеиный поцелуй ветра и облаков»

Обзор

Количественная стратегия «Змеиный поцелуй Хуацзиня» (Hua Jin's Snake Kiss) в основном объединяет индикатор облака Ишимоку и стохастический RSI. Путём взвешивания сигналов этих двух индикаторов формируется сигнал количественной торговой стратегии, реализующий автоматическую торговлю ценными бумагами. Стратегия комплексно учитывает сигналы облака Ишимоку различной силы и сигналы StochRSI, а путём настройки весов делает торговые решения более сглаженными и стабильными.

Принцип стратегии

Стратегия использует комбинацию линий индикатора облака Ишимоку: линии поворота (Tenkan-sen), базовой линии (Kijun-sen), опережающей линии 1 (Senkou Span A) и опережающей линии 2 (Senkou Span B) с линиями K и D индикатора StochRSI. В части облака Ишимоку: если линия поворота выше базовой линии и опережающая линия 1 выше опережающей линии 2, это сильный сигнал на покупку; если линия поворота ниже базовой линии и опережающая линия 1 ниже опережающей линии 2, это сильный сигнал на продажу. Кроме того, ситуация, когда линия поворота выше или ниже базовой линии, может давать слабые сигналы на покупку или продажу. В части StochRSI: если линия K выше линии D и линия K ниже уровня перекупленности, а линия D ниже уровня перекупленности, это сигнал StochRSI на покупку; если линия K ниже линии D и линия K выше уровня перепроданности, а линия D выше уровня перепроданности, это сигнал StochRSI на продажу. Путём присвоения различных весов сигналам облака Ишимоку разной силы и сигналам StochRSI, а затем сравнения с пороговым значением веса решения, когда порог превышается, формируется окончательный сигнал на покупку или продажу.

Анализ преимуществ

Стратегия одновременно использует два индикатора — облако Ишимоку и StochRSI, что позволяет одновременно оценивать направление тренда и условия перекупленности/перепроданности, делая сигналы более полными и надёжными. По сравнению с использованием только одного индикатора, это уменьшает количество ложных сигналов. Индикатор облака Ишимоку достаточно точен для определения средне- и долгосрочных трендов, а StochRSI позволяет измерять краткосрочную перекупленность/перепроданность. Их комбинация делает стратегию применимой для различных периодов. Введение весов решения также делает сигналы стратегии более плавными и надёжными. В целом, стратегия может автоматически определять точки разворота рыночного тренда и генерировать торговые сигналы, отличаясь простотой использования, широкой применимостью и стабильностью сигналов.

Анализ рисков

Основной риск стратегии заключается в том, что и облако Ишимоку, и StochRSI могут выдавать ложные сигналы, особенно на боковом рынке, что увеличивает количество ненужных сделок. Кроме того, настройка весов и параметров оказывает большое влияние на эффективность стратегии. При неправильном выборе весов можно пропустить важные сигналы или получить слишком много ложных. Ключевые параметры, такие как длина RSI, длина стохастика, также требуют тестирования и оптимизации для разных инструментов и рыночных условий, иначе эффективность стратегии пострадает. Наконец, проблемы с данными также могут стать источником риска: низкое качество данных может привести к искажению индикаторов и сигналов.

Направления оптимизации

Стратегия имеет большой потенциал для улучшения. Во-первых, можно рассмотреть добавление большего количества индикаторов, таких как полосы Боллинджера, стохастический осциллятор и т.д., чтобы сделать оценку сигналов более комплексной. Во-вторых, можно использовать методы машинного обучения или генетические алгоритмы для автоматической оптимизации параметров вместо фиксированных, сделав стратегию более интеллектуальной и адаптивной. В-третьих, можно исследовать способы улучшения алгоритмов индикаторов для уменьшения количества ложных сигналов. В-четвёртых, механизм назначения весов также может быть дополнительно оптимизирован, например, увеличением веса сильных сигналов. В-пятых, можно проводить оптимизацию параметров и правил для большего числа инструментов или субрынков, чтобы адаптироваться к постоянно меняющимся рыночным условиям.

Заключение

Количественная стратегия «Змеиный поцелуй Хуацзиня» сочетает в себе два индикатора — облако Ишимоку и StochRSI — и формирует торговые сигналы с помощью взвешивания и настройки параметров. Она способна автоматически улавливать развороты рыночного тренда и обладает хорошей адаптацией к различным инструментам и временным периодам, представляя собой количественную стратегию, заслуживающую глубокого изучения и применения. Стратегия также имеет потенциал для дальнейшего расширения и оптимизации, например, за счёт внедрения дополнительных индикаторов и технических средств, что может привести к ещё лучшим торговым результатам.

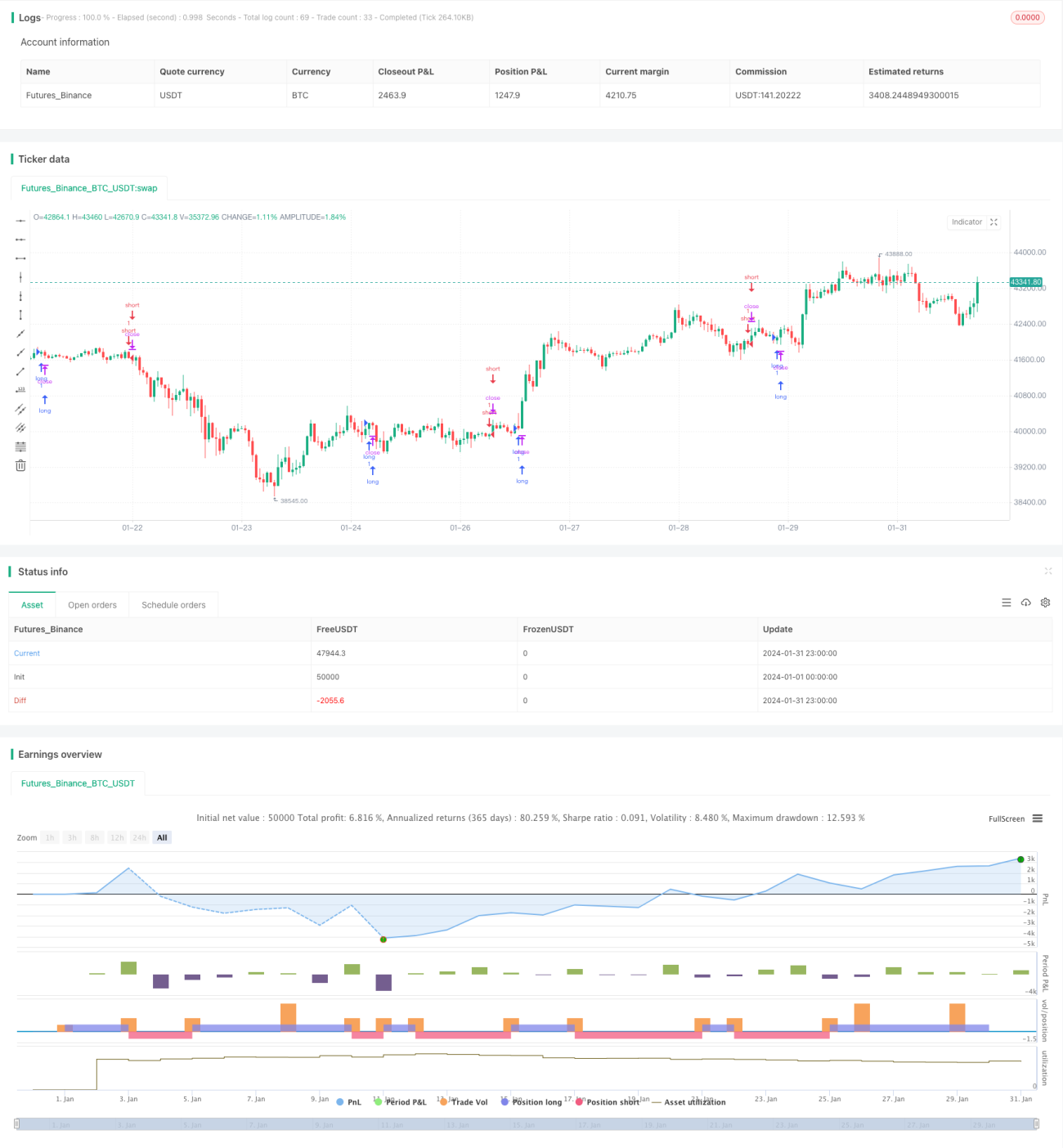

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Baracuda Ichimoku/StochRSI Strategy", overlay=true)

DecisionWeight = input(50, minval = 0, title="BUY/SELL decision weight")- 1