Стратегия трендового следования на основе индикатора OBV

Обзор

Данная стратегия использует пересечение двух экспоненциальных скользящих средних (EMA) для определения бычьего или медвежьего тренда индикатора OBV и открывает длинные или короткие позиции в соответствии с направлением тренда. Индикатор OBV позволяет более четко отражать взаимосвязь цены и объема, оценивая намерения участников рынка, поэтому его можно использовать для выявления рыночных трендов. Сочетание индикатора OBV со сглаживанием скользящими средними позволяет эффективно отфильтровать рыночный шум и уловить основной тренд.

Принцип стратегии

Стратегия в основном основывается на том, находится ли индикатор OBV в восходящем тренде, чтобы определить момент входа в длинную позицию. Конкретно, рассчитываются 6-дневная EMA и 24-дневная EMA от OBV. Когда 6-дневная EMA пересекает 24-дневную EMA снизу вверх, генерируется сигнал на покупку. Аналогично, когда 6-дневная EMA пересекает 24-дневную EMA сверху вниз, генерируется сигнал на продажу. Кроме того, стратегия устанавливает стоп-лосс в размере 3%.

Ключевым моментом для определения тренда является индикатор OBV. OBV отражает совокупные намерения крупного капитала и может эффективно показывать отношение участников рынка. Обработка с помощью скользящих средних позволяет отфильтровать часть шума, делая сигналы более четкими и надежными. Стратегия использует быструю и медленную линии EMA для формирования торговых сигналов, что позволяет сгладить ценовые данные и одновременно достаточно чувствительно улавливать изменения тренда.

Преимущества

Данная стратегия обладает следующими преимуществами:

-

Индикатор OBV, основанный на объеме, позволяет четко оценить намерения участников рынка, сигналы достаточно надежны.

-

Обработка двойными EMA позволяет отфильтровать часть шума, делая сигналы более четкими.

-

Комбинация быстрой и медленной EMA позволяет兼顾 сглаживание цены и捕捉 изменение тренда.

-

Стратегия проста в реализации и легка в применении.

Анализ рисков

У стратегии также есть некоторые риски:

-

В некоторых случаях OBV может давать ложные сигналы, что может привести к убыткам.

-

При резких движениях рынка обработка EMA имеет запаздывание, что может привести к пропуску оптимальной точки входа.

-

Фиксированный стоп-лосс может быть слишком жестким и не адаптироваться к изменениям рынка.

Меры противодействия:

-

Комбинировать с другими индикаторами для подтверждения, чтобы избежать ложных сигналов.

-

Оптимизировать настройки параметров, чтобы сделать EMA более чувствительной.

-

Использовать динамический стоп-лосс.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизировать комбинацию параметров EMA для поиска более подходящих значений.

-

Добавить другие индикаторы для подтверждения сигналов, такие как MACD, RSI и т.д., чтобы повысить точность сигналов.

-

Настроить динамический стоп-лосс, который будет корректировать уровень стопа в реальном времени в зависимости от волатильности рынка.

-

Провести оптимизацию комбинаций параметров для нахождения наилучшего набора.

Заключение

В целом, данная стратегия является относительно простым и надежным методом следования за трендом. Она сочетает индикатор OBV и двойные EMA для определения тренда. Преимущества: простота использования, четкие сигналы, эффективное следование за трендом; недостатки: возможны ложные сигналы и запаздывание при обработке EMA. Оптимизация с помощью других индикаторов может дать лучшие результаты.

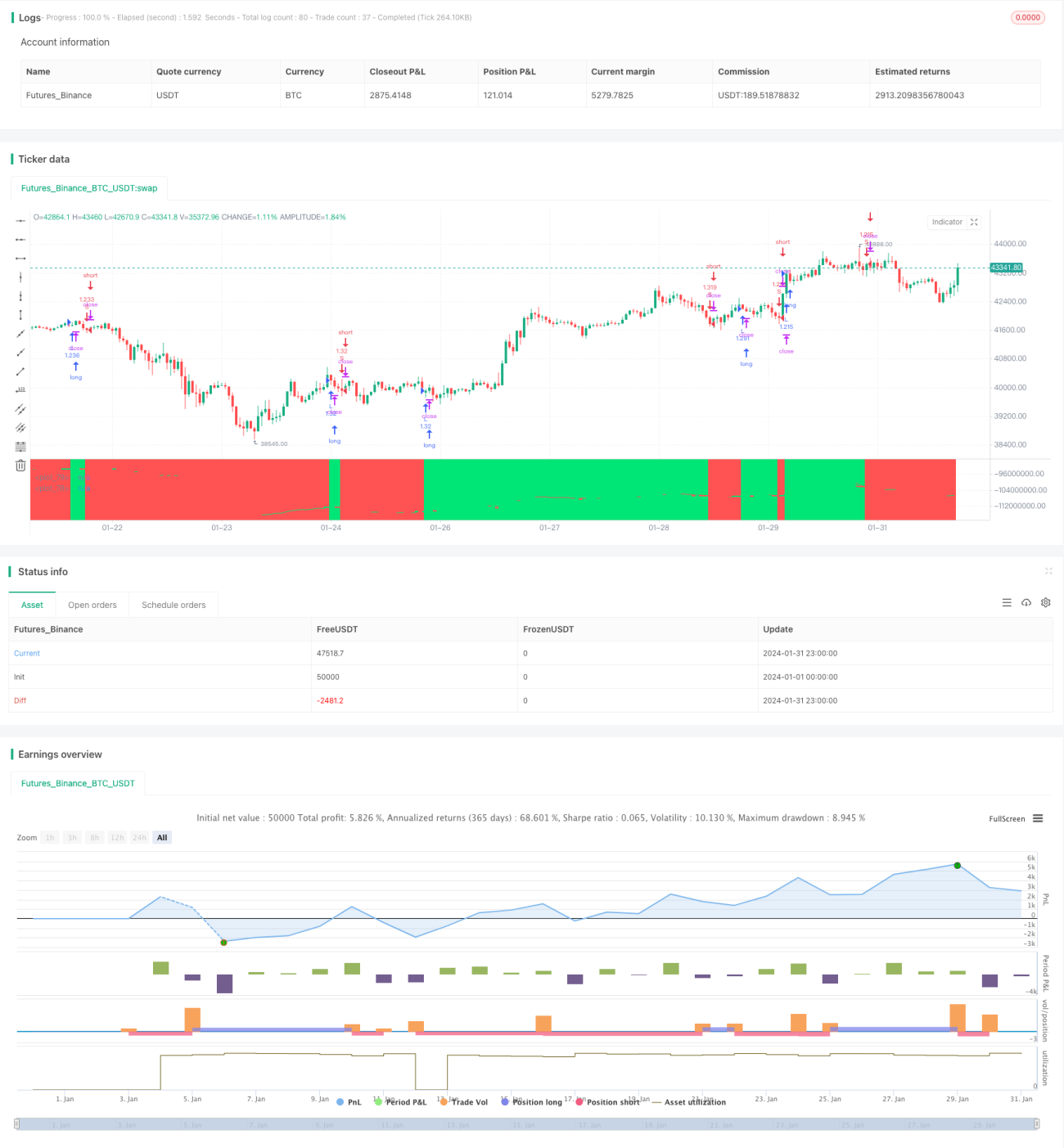

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("OBV EMA X BF 🚀", overlay=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1