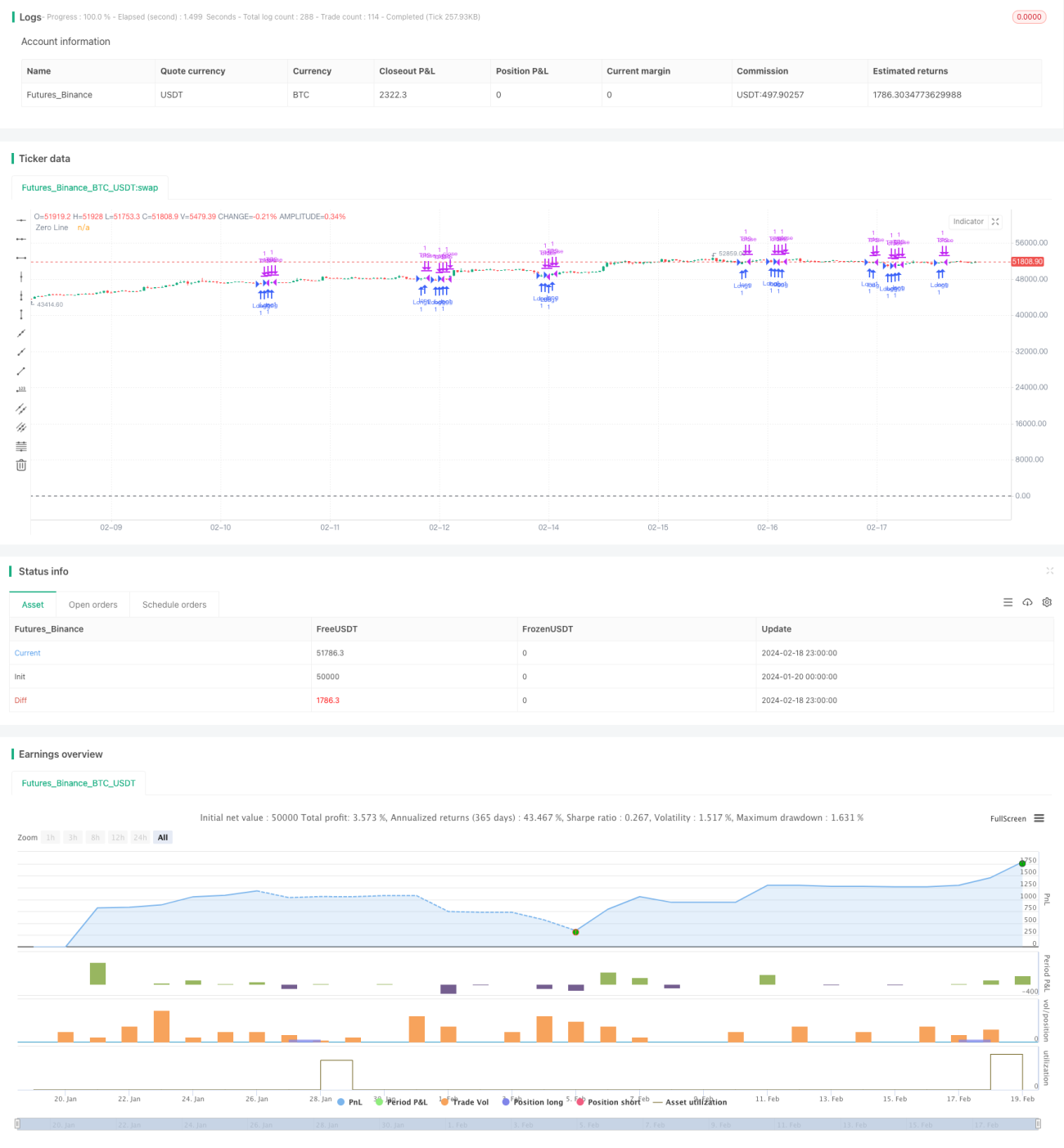

Стратегия отслеживания разворота на основе двойной скользящей средней

Обзор

Стратегия следования за разворотом по двум скользящим средним — это количественная торговая стратегия, использующая пересечение скользящих средних в качестве торгового сигнала. Стратегия объединяет разницу между быстрой и медленной скользящими средними индикатора MACD и его сигнальную линию, а также оценку соотношения длинных и коротких позиций по объёму, формируя торговые сигналы для выявления возможностей разворота рынка.

Принцип стратегии

Стратегия в основном оценивает соотношение быстрой и медленной линий: когда быстрая линия пересекает медленную снизу вверх, генерируется сигнал на покупку, а при пересечении сверху вниз — сигнал на продажу. Кроме того, учитывается состояние разницы MACD (бычье/медвежье), соотношение разницы и сигнальной линии, а также объём торгов (бычий/медвежий) для комплексной оценки рыночной ситуации.

В частности, стратегия анализирует величину и направление разницы MACD, пересечение разницы и сигнальной линии, случаи совпадения или противоположности их направлений. Эти ситуации отражают характеристики резкого падения и последующего отскока рынка (subidabubb). Дополнительно распределение объёмов между быками и медведями используется как вспомогательный индикатор.

Когда разница и сигнальная линия указывают на сигнал разворота рынка, а объёмы подтверждают этот разворот, формируется торговая стратегия.

Преимущества стратегии

- Использование пересечения двух скользящих средних для определения точек разворота рынка, теоретическая база (crawler theory) устойчива.

- Комбинация с объёмом позволяет избежать ложных пробоев.

- Индикатор MACD оценивает состояние subsection, выявляя характеристики отскока.

- Высокая гибкость благодаря параметрам (Parameters).

Риски и методы их решения

-

Проблема ложных пересечений (whipsaw) из-за пересечения двух скользящих средних.

- Корректировка параметров скользящих средних, увеличение Threshold.

-

Объём не полностью фильтрует ложные пробои.

- Использование дополнительных индикаторов, таких как OBV, для оценки истинного тренда объёма.

-

Невозможность оценить глубину и силу коррекции subsection.

- Добавление стоп-лосса, оценка важных уровней поддержки.

Направления оптимизации

-

Замена правил на модели машинного обучения.

- Повышение робастности стратегии, снижение переобучения.

-

Введение техник стоп-лосса и тейк-профита.

- Фиксация части прибыли, снижение риска.

-

Интеграция индикаторов настроений и новостного фона.

- Повышение точности модели.

-

Перенос на другие инструменты и рынки.

- Тестирование расширяемости стратегии.

Заключение

Стратегия следования за разворотом по двум скользящим средним комплексно учитывает индикаторы скользящих средних, MACD и объёмов, выявляя сигналы разворота и выбирая подходящие точки входа. Пространство для оптимизации велико: с помощью машинного обучения и методов управления рисками можно дополнительно повысить стабильность и доходность стратегии.

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=true)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1