Стратегия пробоя флага

Обзор

Стратегия прорыва флага — это стратегия технического анализа, которая идентифицирует паттерн «флаг» и входит в рынок в точке прорыва, стремясь зафиксировать начало тренда. Стратегия использует индикатор среднего истинного диапазона (ATR) в качестве вспомогательного инструмента для определения диапазона флага после четкого флагштока, что позволяет отфильтровывать точки входа.

Принцип стратегии

Стратегия состоит из следующих этапов:

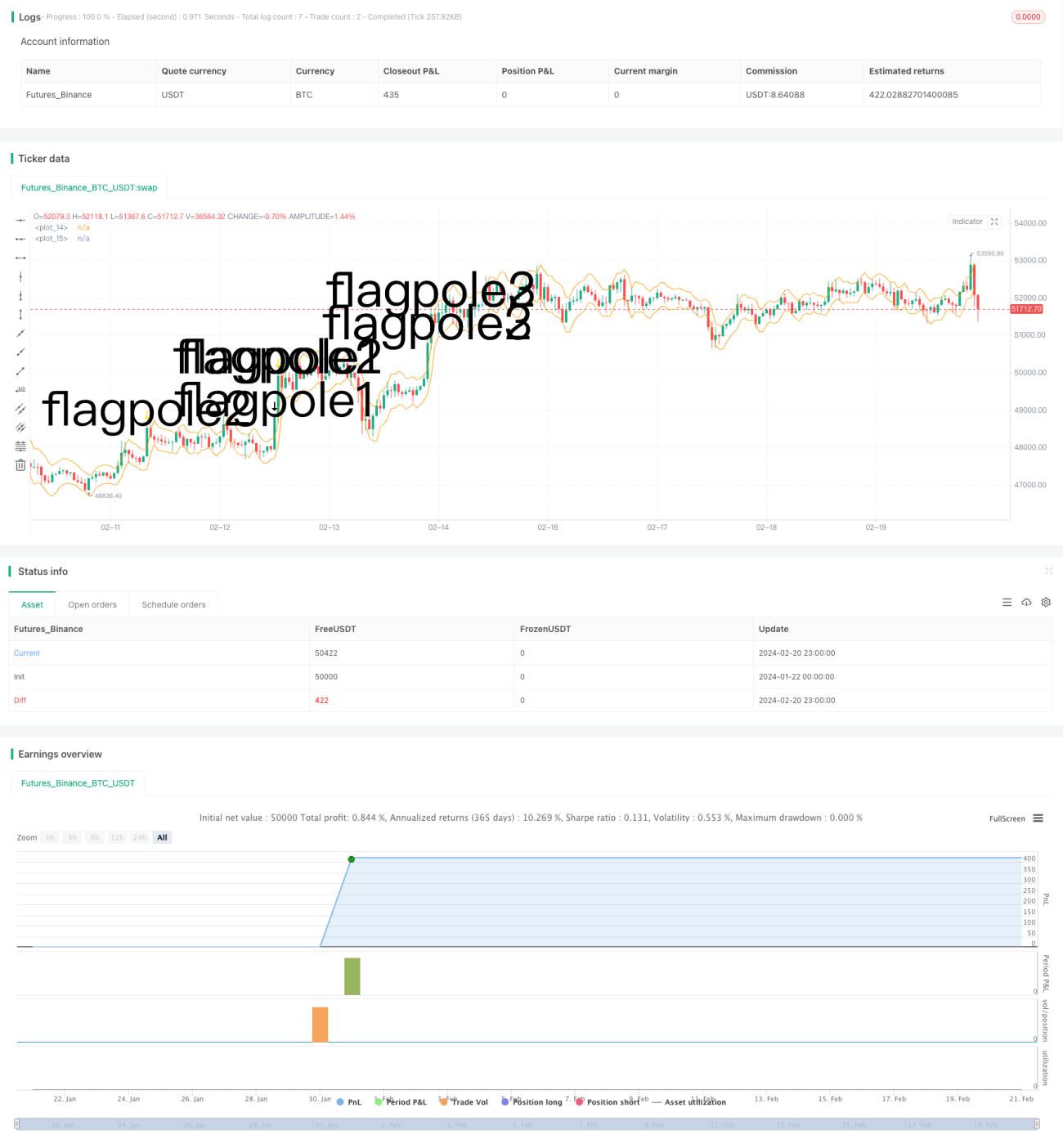

- Определение флагштока: необходимо, чтобы цена обновила максимум и пробила канал ATR.

- Определение высоты флагштока: измеряется расстояние от вершины флагштока до предыдущей SMA.

- Определение диапазона флага: нижняя точка флага составляет 33% от высоты флагштока, что считается минимальным диапазоном флага.

- Определение паттерна «флаг»: проверяется, находятся ли последние 3 свечи полностью в диапазоне флага.

- Вход: при формировании паттерна «флаг» открывается длинная позиция.

- Выход: позиция закрывается после удержания в течение фиксированных 6 свечей.

При определении флагштока и флага стратегия умело использует индикатор ATR для выявления явного прорыва и строго ограничивает высоту флага в пределах 33% от высоты флагштока, чтобы избежать большого количества ложных сигналов. Кроме того, требование формирования флага из трех последовательных свечей повышает надежность. В целом, правила стратегии разработаны тщательно, что дает ей определенное преимущество в捕捉 начальной фазы тренда.

Анализ преимуществ

Стратегия обладает следующими основными преимуществами:

- Использование структуры флага для определения начала тренда — классический метод технического анализа с высокой вероятностью успеха.

- Индикатор ATR и строгие ограничения по диапазону помогают избежать большого числа ложных сигналов, повышая точность входов.

- Фиксированный выход через 6 свечей позволяет зафиксировать часть прибыли и снизить риск разворота тренда.

- Четкие и легко реализуемые правила, которые просты для понимания и соблюдения.

- Возможность поиска возможностей на различных рыночных ситуациях, что обеспечивает гибкость.

Анализ рисков

Основные риски стратегии включают:

- Паттерн «флаг» не всегда гарантирует тренд; возможны неудачные случаи.

- Выход через 6 свечей может быть слишком резким, что приводит к преждевременному закрытию позиции.

- При сильной волатильности рынка возможны ложные паттерны «флаг».

- Отсутствие эффективного контроля убытков по отдельным сделкам.

Для снижения этих рисков можно установить стоп-лосс или оптимизировать механизм выхода, фиксируя прибыль при достижении определенного уровня доходности. Кроме того, можно использовать дополнительные индикаторы для фильтрации сигналов, чтобы избежать ложных сигналов в условиях высокой волатильности.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Использование комбинации с индикаторами (например, MACD, KD) для избежания ложных сигналов в боковом рынке.

- Параметризация множителя ATR и периода выхода в зависимости от типа рынка для повышения адаптивности.

- Установка скользящего стоп-лосса или использование соотношения прибыль/просадка для динамического выхода.

- Применение методов машинного обучения для поиска более точных признаков определения высоты флага.

- Оценка фактической процентной доли выигрышных сделок и соотношения прибыли к убытку для динамической корректировки размера позиции.

Заключение

В целом, стратегия прорыва флага, использующая технические паттерны для определения начала тренда, является классическим методом. Правила входа в стратегии тщательно проработаны, что позволяет отсеять大量的 ложных сигналов. Однако механизмы контроля рисков и выхода все еще имеют потенциал для оптимизации. Рассматривая стратегию в целом, можно добиться ее стабильной работы на различных рынках. При условии тщательного тестирования и оптимизации данная стратегия может стать ценным компонентом системы количественной торговли.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © smith26

//This strategy enters on a bull flag and closes position 6 bars later. Average true range is used instead of a moving average.

//The reason for ATR instead of MA is because with volatile securities, the flagpole must stand up a noticable "distance" above the trading range---which you can't determine with a MA alone.

//This is broken up into multiple parts: Defining a flagpole, defining the pole height, and defining the flag, which will be constrained to the top third (33%) of the pole height to be considered a flag.- 1