مومینٹم بریک آؤٹ شناختی حکمت عملی

جائزہ

یہ حکمت عملی تیزی سے بڑھنے والے اسٹاک کی شناخت کرتی ہے، اور نئی بلندی کو توڑنے پر لمبی پوزیشن کھولتی ہے، ایک مقررہ فیصدی منافع لینے کے طریقے سے فائدہ اٹھاتی ہے۔ یہ حکمت عملی رجحان کی پیروی کرنے والی حکمت عملی ہے۔

اصول

یہ حکمت عملی بنیادی طور پر دو اشاریوں پر مبنی ہے:

-

تیز RSI: حالیہ 3 کینڈل اسٹکس کے اتار چڑھاؤ کا حساب لگا کر قیمت کی رفتار کا تعین کرتا ہے۔ جب تیز RSI 10 سے نیچے ہو تو اسٹاک کو حد سے زیادہ فروخت شدہ سمجھا جاتا ہے۔

-

جسمانی فلٹر: حالیہ 20 کینڈل اسٹکس کے جسموں کے اوسط سائز کا حساب لگاتا ہے، جب قیمت کا جسم اوسط جسم سے 2.5 گنا بڑا ہو تو اسے مؤثر بریک آؤٹ سمجھا جاتا ہے۔

جب تیز RSI 10 سے نیچے ہو اور جسمانی فلٹر مؤثر ہو تو لمبی پوزیشن کھولی جاتی ہے۔ اس کے بعد 20% کا مقررہ منافع کا ہدف مقرر کیا جاتا ہے، جب قیمت کھلنے والی قیمت*(1+منافع کا تناسب) سے تجاوز کر جائے تو پوزیشن بند کر کے منافع لیا جاتا ہے۔

اس حکمت عملی کا فائدہ یہ ہے کہ یہ رجحان کے شروع ہونے والے مرحلے میں بریک آؤٹ کے مواقع کو پکڑ سکتی ہے، تیز RSI کے ذریعے نیچے کے علاقے کا اندازہ لگاتی ہے، اور جسمانی فلٹر کے ذریعے جھوٹے بریک آؤٹ سے بچتی ہے۔ مقررہ منافع کے طریقے سے ہر ٹریڈ کے منافع کو محفوظ کیا جاتا ہے، اور مارکیٹ کے رجحان کو مسلسل پکڑا جا سکتا ہے۔

فوائد کا تجزیہ

-

- تیز RSI کے ذریعے نیچے کے حد سے زیادہ فروخت شدہ علاقے کا اندازہ لگانے سے داخلے کی درستگی بڑھ جاتی ہے۔

-

- جسمانی فلٹر کا طریقہ کار اتار چڑھاؤ کی وجہ سے جھوٹے بریک آؤٹ سے بچاتا ہے۔

-

- مقررہ فیصدی منافع لینے کا طریقہ مسلسل منافع حاصل کرنے اور مارکیٹ کے رجحان کو پکڑنے میں مدد دیتا ہے۔

-

- حکمت عملی کی منطق سادہ اور واضح ہے، سمجھنے اور لاگو کرنے میں آسان ہے۔

-

- کوڈ کا ڈھانچہ خوبصورت ہے، توسیع پذیری زیادہ ہے، حکمت عملی کی اصلاح میں آسانی ہے۔

-

- بیک ٹیسٹ کی مدت میں، حکمت عملی نے مستحکم مثبت منافع حاصل کیا، جیت کی شرح زیادہ ہے۔

خطرات کا تجزیہ

-

- حکمت عملی میں اسٹاپ لاس کا طریقہ کار نہیں ہے، ایک ہی ٹریڈ میں نقصان بڑھنے کا خطرہ ہے۔

-

- مقررہ منافع کی سطح کا غلط تعین قبل از وقت منافع لینے یا بہت گہرے منافع کے ہدف کا سبب بن سکتا ہے۔

-

- مارکیٹ میں اتار چڑھاؤ کے وقت، مسلسل چھوٹے نقصانات کا سامنا ہو سکتا ہے۔

-

- مارجن ٹریڈنگ کے اخراجات کو مدنظر نہیں رکھا گیا، لائیو ٹریڈنگ میں منافع کم ہو سکتا ہے۔

-

- حکمت عملی کے پیرامیٹرز کی اصلاح ناکافی ہے، مختلف مصنوعات کے لیے پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت ہے۔

بہتری کی سمت

-

- اسٹاپ لاس کا طریقہ کار شامل کرنا، ایک ہی ٹریڈ کے نقصان کو کنٹرول کر سکتا ہے۔

-

- منافع کی سطح کو بہتر بنانا تاکہ یہ متحرک طور پر رجحان کی پیروی کر سکے۔

-

- بریک آؤٹ کے فیصلے کے اشاریوں کو بہتر بنانا، داخلے کی درستگی بڑھانا۔

-

- پوزیشن مینجمنٹ ماڈیول شامل کرنا، پوزیشن کے استعمال کو بہتر بنانا۔

-

- مصنوعات کے پیرامیٹرز کی اصلاح کا ماڈیول شامل کرنا، مختلف مصنوعات کے پیرامیٹرز کو خودکار طور پر بہتر بنانا۔

-

- فلٹر کی شرائط شامل کرنا، مارکیٹ میں ضرورت سے زیادہ اتار چڑھاؤ پر نقصان سے بچنا۔

-

- پوزیشن کی اوسط لاگت کے انتظام کا ماڈیول شامل کرنے پر غور کرنا۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک بہت ہی سادہ اور خوبصورت رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ تیز RSI کے ذریعے حد سے زیادہ فروخت کا اندازہ لگاتی ہے، جسمانی فلٹر کے ذریعے مؤثر بریک آؤٹ کا تعین کرتی ہے، اور مقررہ منافع کی سطح کے ذریعے مستحکم منافع حاصل کرتی ہے۔ اگرچہ کچھ بہتری کی گنجائش موجود ہے، لیکن یہ حکمت عملی تیز ردعمل دیتی ہے، مارکیٹ میں تیزی سے تبدیلی کے منظرناموں کو پکڑنے کے لیے موزوں ہے، اور ایک بہت ہی عملی تجارتی حکمت عملی ہے۔ مسلسل اصلاح کے ذریعے، یقین ہے کہ یہ ایک مضبوط اور قابل اعتماد طویل مدتی پوزیشن رکھنے کی حکمت عملی بن سکتی ہے۔

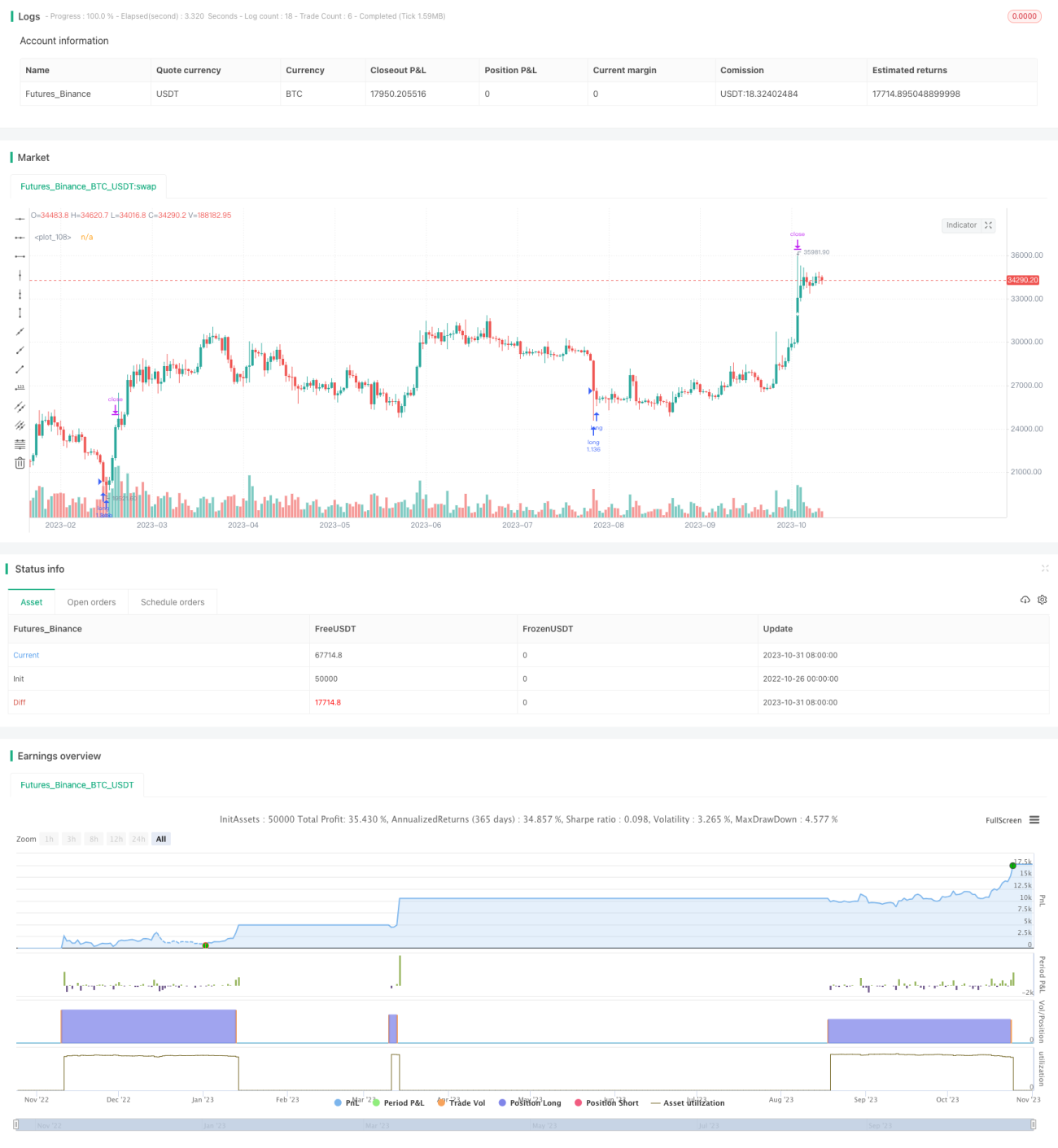

/*backtest

start: 2022-10-26 00:00:00

end: 2023-11-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// this is based on https://www.tradingview.com/v/PbQW4mRn/

strategy(title = "ONLY LONG V4 v1", overlay = true, initial_capital = 1000, pyramiding = 1000,

calc_on_order_fills = false, calc_on_every_tick = false, default_qty_type = strategy.percent_of_equity, default_qty_value = 50, commission_value = 0.075)- 1