دن کے اندر الٹنے والے رجحان کی پیروی کی حکمت عملی

خلاصہ

اس حکمت عملی کا بنیادی خیال پیر کے دن کی تجارتی سیشن میں، اس دن کے الٹ جانے والی مارکیٹ کی حرکت کا استعمال کرتے ہوئے رجحان کی پیروی کرکے منافع حاصل کرنا ہے۔

اصول

اس حکمت عملی کا بنیادی منطق یہ ہے:

-

چیک کریں کہ آیا یہ پیر کا تجارتی دن ہے، اگر ہاں تو اگلے مراحل پر عمل کریں۔

-

اس دن کی کینڈل اسٹک میں نیچے سے اوپر جانے والی الٹی شکل (ریورسل) دیکھیں، خاص طور پر: پہلی کینڈل کا اختتامی قیمت < دوسری کینڈل کا اختتامی قیمت، اور دوسری کینڈل کا اختتامی قیمت < تیسری کینڈل کا اختتامی قیمت۔

-

اگر مذکورہ الٹی شکل درست ہے تو، تیسری کینڈل کے اختتام پر خرید (لانگ) پوزیشن کھولیں اور رجحان کی پیروی کریں۔

-

منافع بند کرنے کی شرط یہ ہے کہ اس دن کی بلند ترین قیمت کو توڑا جائے، یا نقصان کو روکنے کے لیے باہر نکلیں۔

-

پوزیشن کو 6 گھنٹے رکھنے کے بعد زبردستی بند کر دیں۔

یہ پوری حکمت عملی پیر کے مخصوص وقت کے الٹ جانے والی حرکت کا استعمال کرتی ہے، اور مخصوص کینڈل پیٹرن کی شناخت کے ذریعے کم خرید کر زیادہ فروخت کرنے کا منافع بخش ماڈل نافذ کرتی ہے۔ اس کے ساتھ ہی، منافع بند کرنے اور نقصان روکنے کی شرائط رکھ کر خطرے کو کنٹرول کیا جاتا ہے۔

فوائد

اس حکمت عملی کے سب سے بڑے فوائد یہ ہیں:

-

پیر کے دن کے مخصوص وقت کے الٹ جانے کی حرکت کا استعمال کرتے ہوئے منافع حاصل کرنا۔

-

مخصوص کینڈل اسٹک پیٹرن کی شناخت کے ذریعے واضح داخلے کے سگنل حاصل کرنا۔

-

منافع بند کرنے اور نقصان روکنے کی شرائط رکھ کر خطرے کو اچھی طرح کنٹرول کرنا۔

-

رجحان کی پیروی کا طریقہ استعمال کرتے ہوئے منافع کو زیادہ سے زیادہ کرنا۔

-

حکمت عملی کا منطق سادہ اور واضح ہے، جسے سمجھنا اور نافذ کرنا آسان ہے۔

خطرات

اس حکمت عملی میں کچھ خطرات بھی ہیں:

-

اگر پیر کے دن الٹ جانے کی حرکت واضح نہ ہو تو نقصان ہو سکتا ہے۔

-

الٹ جانے کے بعد قیمت دوبارہ واپس آ سکتی ہے جس سے نقصان روکنے کا حکم عمل میں آ سکتا ہے۔

-

مارکیٹ میں اچانک تبدیلی سے نقصان روکنے کی قیمت بہت زیادہ ہو سکتی ہے۔

-

پوزیشن کو زیادہ دیر تک رکھنے سے بھی نقصان ہو سکتا ہے۔

ان کے حل یہ ہیں: نقصان روکنے کی حکمت عملی کو بہتر بنانا، پوزیشن رکھنے کے وقت کو مناسب حد تک کم کرنا، اور ایک بار کے نقصان کو سختی سے کنٹرول کرنا۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

مشین لرننگ کے طریقوں کا استعمال کرتے ہوئے زیادہ درست الٹ جانے والی شکلوں کی نشاندہی کرنا۔

-

نقصان روکنے کی حکمت عملی کو بہتر بنانا، جیسے کہ متحرک نقصان روکنا، حصوں میں نقصان روکنا وغیرہ۔

-

رجحان کی طاقت کا اندازہ لگانے کے لیے مزید عوامل شامل کرنا، جیسے کہ حجم میں تبدیلیاں۔

-

پوزیشن رکھنے کے وقت کو متحرک طور پر ایڈجسٹ کرنا۔

-

الگورتھم کے ذریعے خود بخود مناسب پیرامیٹرز کا تعین کرنا۔

-

پوزیشن تبدیل کرنے کا طریقہ کار شامل کرنا تاکہ دونوں طرف (لمبی اور چھوٹی) تجارت ممکن ہو۔

ان بہتریوں سے حکمت عملی کی جیت کی شرح اور منافع کی سطح میں اضافہ ہو سکتا ہے۔

خلاصہ

مختصراً، یہ حکمت عملی پیر کے مخصوص وقت میں الٹ جانے والی حرکت کا استعمال کرتے ہوئے، واضح داخلے اور خارج ہونے کے طریقہ کار کے ساتھ ایک سادہ رجحان کی پیروی کرنے والا منافع بخش ماڈل نافذ کرتی ہے۔ مقررہ نقصان روکنے اور منافع بند کرنے کے مقابلے میں، یہ حکمت عملی بہتر نتائج دے سکتی ہے۔ البتہ، مارکیٹ کی غیر یقینی صورتحال سے نمٹنے کے لیے مزید بہتری کی ضرورت ہے۔ یہ حکمت عملی دن کے اندر کی مختصر مدتی تجارت کے لیے ایک حوالہ خیال اور خاکہ فراہم کرتی ہے۔

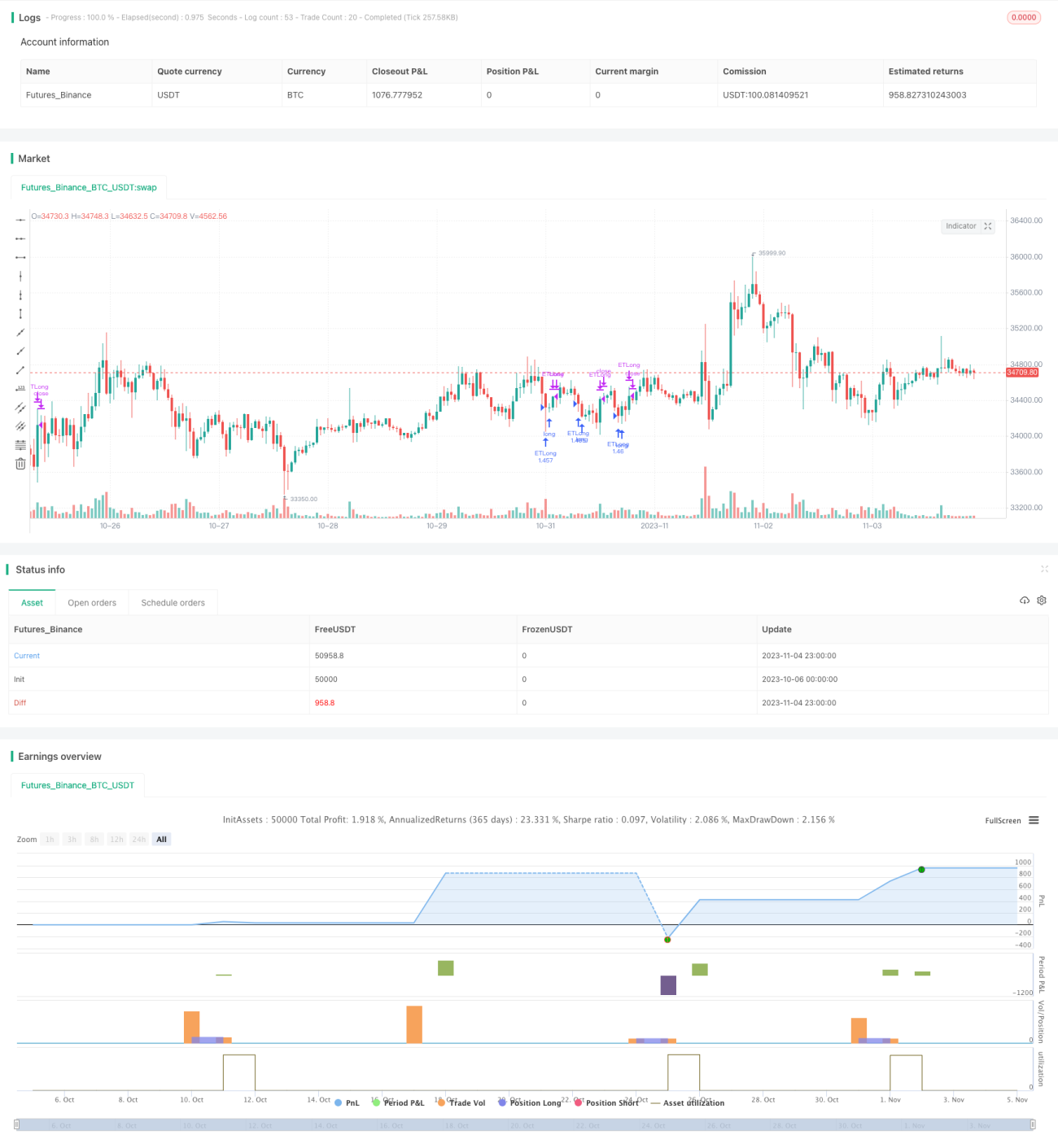

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("ET Forex TurnaroundMonday", overlay=true)

FirstYear = input(2018, minval=2000, maxval=2023, step=1)

FirstMonth = 1 //input(1, minval=1, maxval=12, step=1)- 1