دو مواقع ریورسل مقداری حکمت عملی

خلاصہ

دو مواقع الٹ (Dual Opportunity Reversal) مقداری حکمت عملی ایک مشترکہ حکمت عملی ہے جو 123 ریورسل اور Stochastic RSI دونوں حکمت عملیوں کے خیالات کو یکجا کرتی ہے۔ یہ حکمت عملی سب سے پہلے قیمت میں 123 الٹ پیٹرن کی موجودگی کا تعین کرتی ہے، پھر Stochastic RSI انڈیکیٹر کے ذریعے الٹ سگنل کی تصدیق کرتی ہے۔ جب دونوں ایک ساتھ سگنل دیں تب ہی لمبی یا چھوٹی پوزیشن کھولی جاتی ہے۔ یہ دوہری تصدیق کا نظام غلط سگنلز کو مؤثر طریقے سے فلٹر کر سکتا ہے اور حکمت عملی کے استحکام کو بہتر بنا سکتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو حصوں پر مشتمل ہے:

-

123 الٹ (123 Reversal)

اس حصے میں 123 پیٹرن کے ذریعے قیمت الٹ کا اندازہ لگایا جاتا ہے۔ مخصوص منطق یہ ہے:

-

اگر بند قیمت کل کی بند قیمت سے کم ہو، اور موجودہ بند قیمت کل کی بند قیمت سے زیادہ ہو، اور ساتھ ہی 9 دن کا Slow Stochastic 50 سے نیچے ہو، تو لمبی پوزیشن لی جائے گی۔

-

اگر بند قیمت کل کی بند قیمت سے زیادہ ہو، اور موجودہ بند قیمت کل کی بند قیمت سے کم ہو، اور ساتھ ہی 9 دن کا Fast Stochastic 50 سے اوپر ہو، تو چھوٹی پوزیشن لی جائے گی۔

اس طرح قیمت الٹ کے ابتدائی سگنلز کو دریافت کیا جا سکتا ہے۔

-

-

Stochastic RSI

اس حصے میں RSI پر Stochastic انڈیکیٹر لگا کر دوبارہ تجزیہ کیا جاتا ہے تاکہ الٹ کی تصدیق ہو سکے:

-

RSI کی قدر کا حساب لگایا جاتا ہے، مدت 14۔

-

RSI پر Stochastic تجزیہ لگایا جاتا ہے، مدت 14، تاکہ K قدر حاصل ہو۔

-

K قدر کی 3 دن کی SMA D قدر کا حساب لگایا جاتا ہے۔

-

اگر K قدر 80 سے اوپر ہو تو (صعودی) دیکھا جاتا ہے، اور اگر K قدر 20 سے نیچے ہو تو (نزولی) دیکھا جاتا ہے۔

-

صرف اس صورت میں پوزیشن کھولی جائے گی جب دونوں حصے ایک ساتھ سگنل دیں۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ دوہری تصدیق کا تصور ہے، جو غلط سگنلز کو مؤثر طریقے سے فلٹر کر سکتا ہے اور استحکام کو بہتر بنا سکتا ہے۔ مخصوص فوائد درج ذیل ہیں:

-

123 الٹ قیمت میں الٹ کے رجحان کی جلد تشخیص کر سکتا ہے۔

-

Stochastic RSI الٹ کی تصدیق فراہم کرتا ہے، جس سے الٹ کے نقطہ سے محروم ہونے سے بچا جا سکتا ہے۔

-

دونوں کا امتزاج جیت کی شرح بڑھا سکتا ہے اور غلط سگنل کے امکانات کو کم کر سکتا ہے۔

-

پیرامیٹرز کے امتزاج کو بہتر بنا کر مختلف مارکیٹوں کے لیے ایڈجسٹ کیا جا سکتا ہے۔

-

پروگرامنگ کے ذریعے عمل درآمد سادہ اور واضح ہے، اور لائیو ٹریڈنگ میں آسانی سے لاگو کیا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں جن پر توجہ دینے کی ضرورت ہے:

-

الٹ ناکام ہونے کا خطرہ۔ مارکیٹ میں جھوٹا الٹ ہو سکتا ہے، جس سے نقصان ہو سکتا ہے۔

-

پیرامیٹر بہتر بنانے کا خطرہ۔ نامناسب پیرامیٹرز کا امتزاج حکمت عملی کی کارکردگی کو خراب کر سکتا ہے۔

-

زیادہ بہتر بنانے کا خطرہ۔ تاریخی ڈیٹا کے لیے پیرامیٹرز کو ضرورت سے زیادہ بہتر بنانا، جبکہ مستقبل میں نتائج دوبارہ حاصل نہ ہوں۔

-

زیادہ تجارتی تعدد کا خطرہ۔ دوہرے سگنل تجارتی تعدد بڑھا سکتے ہیں، جس سے سلپج کی لاگت میں اضافہ ہو سکتا ہے۔

-

کوڈ پر عمل درآمد کا خطرہ۔ کوڈ میں غلطیاں لائیو ٹریڈنگ میں غیر معمولی نتائج کا باعث بن سکتی ہیں۔

ان خطرات کے حل کے طریقے:

-

پوزیشن کے سائز کو مناسب طریقے سے ایڈجسٹ کریں، ایک ٹریڈ پر ہونے والے نقصان کو کنٹرول کریں۔

-

پیرامیٹر بہتر بنانے کے لیے واک-فارورڈ (walk-forward) طریقہ استعمال کریں۔

-

پیرامیٹرز کے استحکام پر توجہ دیں، زیادہ منافع کا پیچھا نہ کریں۔

-

پوزیشن کھولنے کی شرائط کو مناسب طور پر ایڈجسٹ کریں، تجارتی تعدد کو کم کریں۔

-

کوڈ کو احتیاط سے جانچیں، اس بات کو یقینی بنائیں کہ منطق درست ہے۔

بہتری کے راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

پیرامیٹرز کو بہتر بنانا۔ Stochastic جیسے پیرامیٹرز کو مخصوص مارکیٹ کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

-

پوزیشن کھولنے کی شرائط کو بہتر بنانا۔ جذباتی الٹ سے بچنے کے لیے دیگر عوامل کو شامل کیا جا سکتا ہے۔

-

نقصان روکنے کے طریقہ کار کو بہتر بنانا۔ متحرک اسٹاپ لاس، وقت پر مبنی اسٹاپ لاس وغیرہ استعمال کیے جا سکتے ہیں۔

-

تجارتی تعدد کو کم کرنا۔ تجارتی فلٹر کی شرائط شامل کی جا سکتی ہیں۔

-

پوزیشن مینجمنٹ بڑھانا۔ مارکیٹ کی صورتحال کے مطابق پوزیشن کا سائز ایڈجسٹ کریں۔

-

فیس (کمیشن) کے عنصر پر غور کرنا۔ اصل فیس کے مطابق حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کریں۔

نتیجہ

دو مواقع الٹ مقداری حکمت عملی مجموعی طور پر ایک مستحکم اور عملی مختصر مدت کی الٹ حکمت عملی ہے۔ یہ الٹ پکڑنے کی حساسیت اور دوہری فلٹرنگ کے استحکام دونوں کو یکجا کرتی ہے۔ پیرامیٹر بہتر بنانے اور مناسب ترمیم کے ذریعے، یہ حکمت عملی مقداری حکمت عملی کے نظام کا ایک مؤثر حصہ بن سکتی ہے۔ لیکن ہمیں زیادہ بہتر بنانے اور غلط سگنل کے خطرات سے بچنے، پیرامیٹرز کے استحکام کو برقرار رکھنے، اور لائیو ٹریڈنگ میں احتیاط سے تصدیق کرنے پر بھی توجہ دینی چاہیے۔

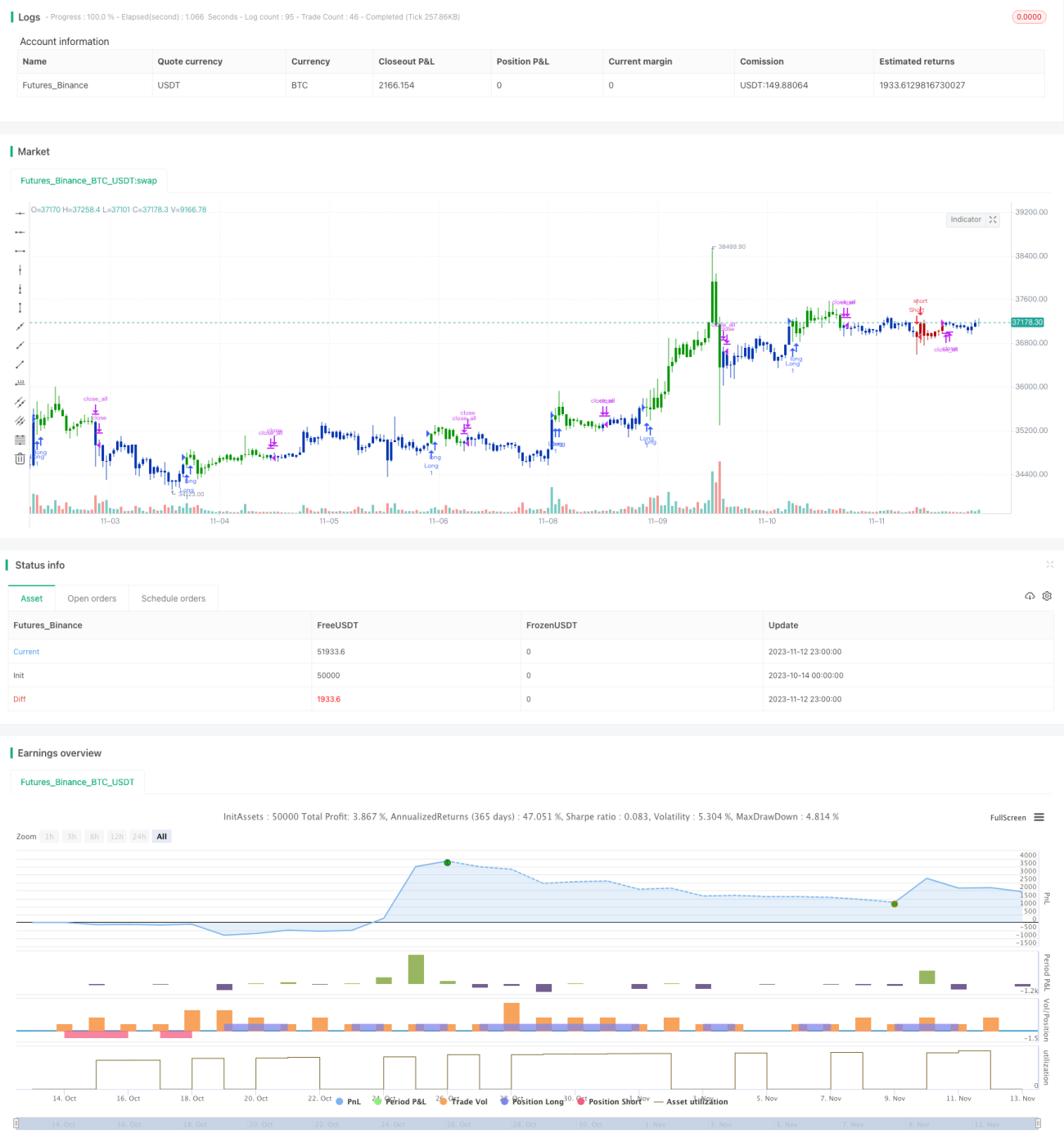

/*backtest

start: 2023-10-14 00:00:00

end: 2023-11-13 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/08/2021

// This is combo strategies for get a cumulative signal. - 1