متعدد وقتی فریم ورک کے لیے خودکار ایڈاپٹیو ٹریلنگ اسٹاپ لاس حکمت عملی

خلاصہ

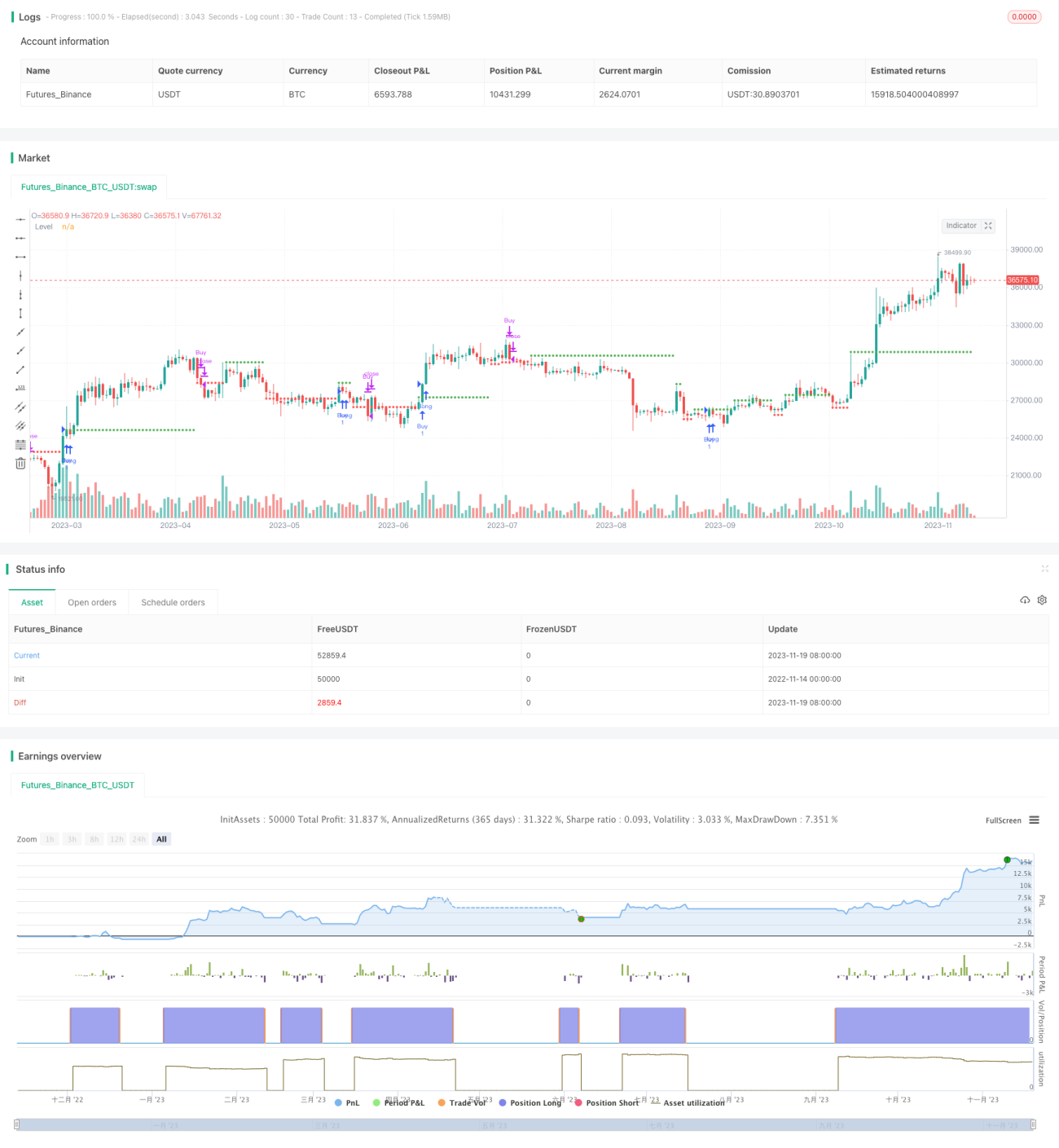

یہ حکمت عملی مختلف تکنیکی اشاروں کے مشترکہ سگنل کا حساب لگا کر موجودہ ٹائم فریم میں رجحان کی سمت کا تعین کرتی ہے۔ جب صعودی رجحان کی نشاندہی ہوتی ہے تو پہلے سے اونچے پوائنٹ پر ٹریلنگ سٹاپ لائن لگائی جاتی ہے، اور جب نزولی رجحان کی نشاندہی ہوتی ہے تو پہلے سے نچلے پوائنٹ پر ٹریلنگ سٹاپ لائن لگائی جاتی ہے۔ یہ حکمت عملی مختلف مصنوعات اور ٹائم فریمز کے مطابق خود کو ڈھال سکتی ہے، جس سے سٹاپ لائن کو متحرک طور پر ایڈجسٹ کرکے رسک کنٹرول حاصل ہوتا ہے۔

اصول

یہ حکمت عملی کئی اشاروں جیسے موونگ ایوریج، ATR، KD، اور تبدیلی کی شرح وغیرہ کو ملا کر موجودہ ٹائم فریم میں مجموعی رجحان کی سمت کا تعین کرتی ہے۔ خاص طور پر، یہ ذیلی سگنلز کے مشترکہ قدر کا حساب لگاتی ہے:

- موونگ ایوریج کی سمت کا سگنل

- KD انڈیکیٹر کا زیادہ خرید/زیادہ فروخت سگنل

- حجم اور قیمت کے عدم توافق کا سگنل

- چینل بریک آؤٹ کا سگنل

- ملٹی ٹائم فریم مشترکہ آزمائشی سگنل

- Percent R سگنل

- موونگ ایوریج ریگریشن سگنل

- ATR چینل بریک آؤٹ سگنل

ان میں سے ہر ذیلی سگنل کو ہموار (smooth) کیا گیا ہے اور خرید/فروخت کے فیصلے کے لیے مختلف حد مقرر کی گئی ہے۔ پھر ہر ذیلی سگنل کو وزن دے کر موجودہ ٹائم فریم کا مجموعی سگنل شمار کیا جاتا ہے۔ اگر سگنل صفر سے بڑا ہو تو صعودی رجحان سمجھا جاتا ہے، اور اگر صفر سے چھوٹا ہو تو نزولی رجحان سمجھا جاتا ہے۔

جب صعودی رجحان کی نشاندہی ہوتی ہے تو حکمت عملی پچھلے اونچے مقام کے قریب ٹریلنگ سٹاپ لائن لگاتی ہے، اور جب نزولی رجحان ہو تو پچھلے نچلے مقام کے قریب ٹریلنگ سٹاپ لائن لگاتی ہے۔ اس طرح قیمت کی اصل حرکت کے مطابق سٹاپ پوزیشن کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے تاکہ رسک کنٹرول حاصل ہو۔

فوائد

یہ حکمت عملی موجودہ رجحان کی سمت کا تعین کرنے کے لیے متعدد اشاروں کو یکجا کرتی ہے، جس سے فیصلے کی درستگی میں اضافہ ہوتا ہے۔ نیز یہ مختلف مصنوعات اور ٹائم فریمز کے مطابق خود کو ڈھال سکتی ہے، اس لیے اس کی مضبوط موافقت ہے۔

سب سے اہم بات یہ ہے کہ یہ حکمت عملی سٹاپ لائن کو متحرک طور پر ایڈجسٹ کر سکتی ہے، یعنی اصل حرکت کے مطابق رسک کنٹرول کی سطح کو تبدیل کر سکتی ہے، جس سے نظامی خطرے سے بچا جا سکتا ہے۔ یہ اس کا سب سے بڑا فائدہ ہے۔

خطرات

اس حکمت عملی میں رجحان کے سگنل کا معیار براہ راست سٹاپ لائن کی ترتیب کو متاثر کرتا ہے۔ اگر فیصلہ غلط ہو تو سٹاپ لائن بہت ڈھیلی یا بہت سخت ہو سکتی ہے۔ اس کے علاوہ، سٹاپ لائن مارکیٹ کی اچانک تبدیلی کے خطرے کو مکمل طور پر ختم نہیں کر سکتی۔

اس حکمت عملی میں منافع کی سطح اور سٹاپ کے فاصلے میں توازن رکھنا بھی ضروری ہے۔ اگر سٹاپ کا فاصلہ بہت قریب ہو تو بار بار سٹاپ لگ سکتا ہے، اور اگر بہت دور ہو تو رسک کو مؤثر طریقے سے کنٹرول نہیں کیا جا سکتا۔ اس کے لیے مختلف مصنوعات اور ادوار کے مطابق پیرامیٹرز کی اصلاح کی ضرورت ہے۔

بہتری کے امکانات

مشین لرننگ الگورتھم کو شامل کرکے تاریخی ڈیٹا سے رجحان کی سمت کا اندازہ لگانے والے ماڈل کو تربیت دی جا سکتی ہے، جس سے فیصلے کی درستگی بہتر ہو سکتی ہے۔

مختلف پیرامیٹر کے مجموعوں کو آزمایا جا سکتا ہے تاکہ سٹاپ لائن کے فاصلے کو بہتر بنایا جا سکے۔ مثال کے طور پر، ATR کے دورانیے کو متحرک طور پر ایڈجسٹ کرکے مارکیٹ کے اتار چڑھاؤ کے مطابق ڈھالا جا سکتا ہے۔

اس کے علاوہ، ٹریڈنگ والیوم انرجی انڈیکیٹر کو شامل کرکے حقیقی رجحان کا تعین کیا جا سکتا ہے، تاکہ حجم اور قیمت کے عدم توافق کی وجہ سے غلط سگنل سے بچا جا سکے۔

خلاصہ

یہ حکمت عملی متعدد تکنیکی اشاروں کو ملا کر موجودہ رجحان کی سمت کا تعین کرتی ہے اور اس کی بنیاد پر ٹریلنگ سٹاپ لائن کو متحرک طور پر ایڈجسٹ کرتی ہے، جس کا مقصد سٹاپ کی عملی تاثیر کو بڑھانا اور تجارتی خطرے کو کنٹرول کرنا ہے۔ اس حکمت عملی کا تصور جدید ہے اور مزید اصلاح و تصدیق کے قابل ہے۔ یہ ایک قابلِ غور ملٹی ٹائم فریم انکولی رسک کنٹرول حکمت عملی ہے۔

- 1