Momentum Alpha حکمت عملی

خلاصہ

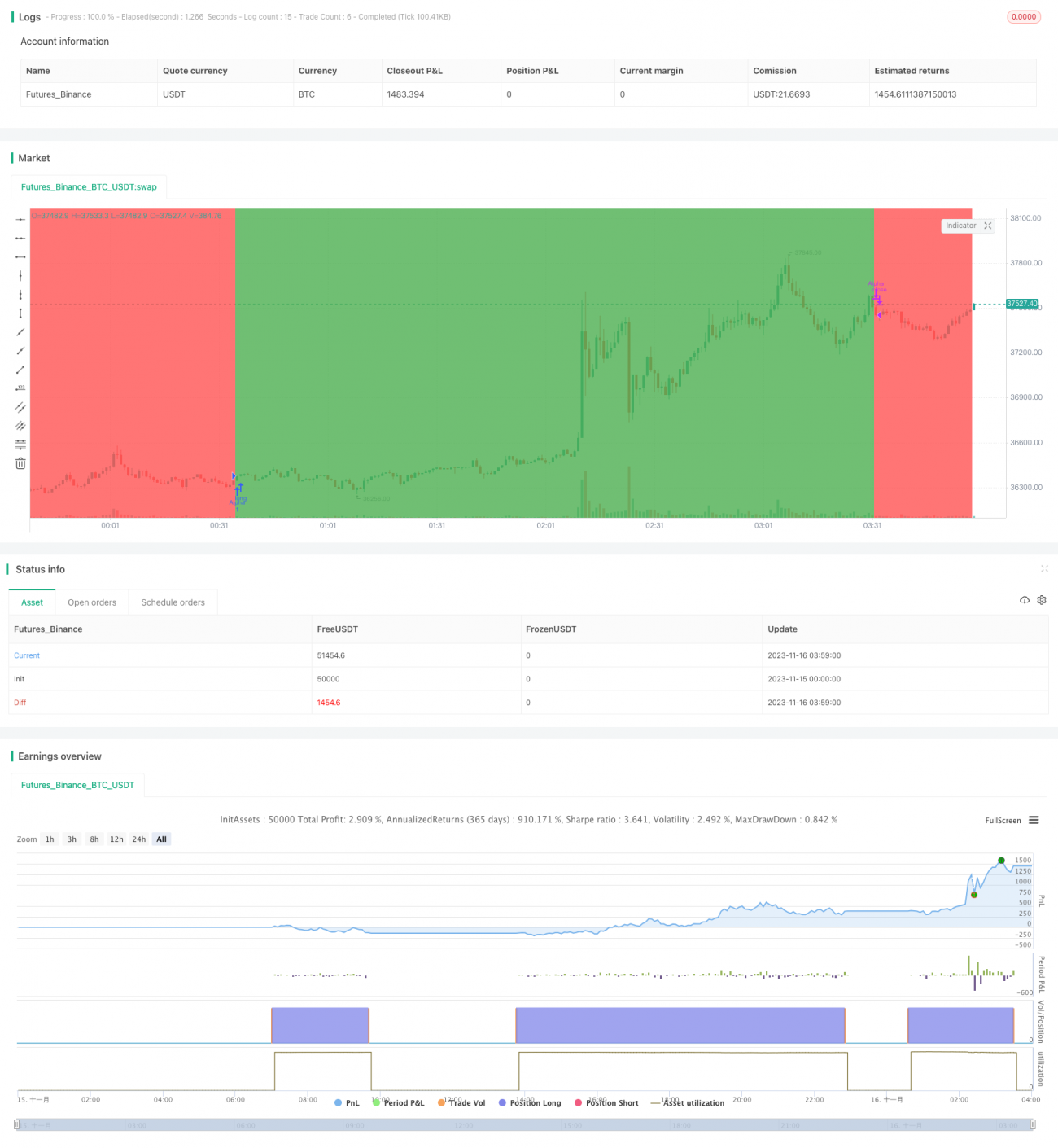

Momentum Alpha حکمت عملی اثاثہ کے شارپ ریشو اور الفا ویلیو کا حساب لگا کر اس میں مثبت مومینٹم اثر کی موجودگی کا تعین کرتی ہے۔ جب شارپ ریشو اور الفا دونوں مثبت ہوں تو اثاثہ میں مومینٹم موجود سمجھا جاتا ہے اور لانگ کیا جاتا ہے؛ جب دونوں اشاریے منفی ہوں تو پوزیشن بند کر دی جاتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کے بنیادی اشاریے شارپ ریشو اور الفا ہیں۔ شارپ ریشو اثاثہ کے خطرے سے ایڈجسٹ شدہ منافع کو ظاہر کرتا ہے، جبکہ الفا مارکیٹ بینچ مارک کے مقابلے میں اثاثہ کے اضافی منافع کو ظاہر کرتا ہے۔ جب دونوں مثبت ہوں تو اس کا مطلب ہے کہ اثاثہ میں خطرے سے ایڈجسٹ شدہ منافع زیادہ ہے اور کارکردگی مارکیٹ سے بہتر ہے، اس لیے لانگ کیا جاتا ہے؛ جب دونوں منفی ہوں تو مومینٹم ختم ہو جاتا ہے، اس لیے پوزیشن بند کر دی جاتی ہے۔

خاص طور پر، حکمت عملی پہلے پچھلے 180 دنوں کا شارپ ریشو شمار کرتی ہے۔ شارپ ریشو کا فارمولا ہے: (یومیہ منافع کی اوسط - خطرے سے پاک شرح منافع) / یومیہ منافع کا معیاری انحراف۔ یہاں کھلنے والی قیمت اور پچھلے دن کی بند قیمت سے یومیہ منافع کی اوسط اور معیاری انحراف شمار کیا جاتا ہے۔ جب شارپ ریشو 1 سے زیادہ ہو تو اثاثہ کا خطرے سے ایڈجسٹ شدہ منافع زیادہ ہوتا ہے۔

ساتھ ہی، حکمت عملی پچھلے 180 دنوں کے الفا کا حساب لگاتی ہے۔ الفا مارکیٹ ماڈل کے ذریعے شمار کیا جاتا ہے: الفا = اثاثہ کا حقیقی منافع - (مارکیٹ منافع × بیٹا)۔ یہاں اثاثہ کے یومیہ منافع اور S&P 500 انڈیکس کے یومیہ منافع سے حساب کیا جاتا ہے۔ جب الفا 0 سے زیادہ ہو تو اثاثہ کا حقیقی منافع بینچ مارک سے زیادہ ہوتا ہے۔

لہذا، جب شارپ ریشو اور الفا دونوں مثبت ہوں تو لانگ کیا جاتا ہے؛ جب دونوں منفی ہوں تو پوزیشن بند کر دی جاتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ مومینٹم کے ذریعے بڑی مارکیٹ اور کچھ حصص کی مخصوص ادوار میں ترقی کے مواقع کو پکڑنا ہے، اس کے علاوہ خطرے پر قابو پا کر طویل مدتی مارکیٹ کی گراوٹ سے بچا جا سکتا ہے۔ تفصیلی تجزیہ درج ذیل ہے:

-

شارپ ریشو کا حساب لگانے سے حالیہ مومینٹم کی صورتحال ظاہر ہوتی ہے، جس سے بڑی مارکیٹ اور حصص کی تیزی کے دور کو پکڑا جا سکتا ہے۔ الفا کا حساب لگانے سے بینچ مارک کے مقابلے میں اضافی منافع ظاہر ہوتا ہے، جس سے کمزور اثاثے چھانٹے جا سکتے ہیں۔

-

شارپ ریشو اور الفا دونوں پر غور کرکے مختصر اور طویل مدتی مومینٹم پر قابو پاتے ہوئے زیادہ درست طریقے سے یہ تعین کیا جا سکتا ہے کہ آیا مثبت مومینٹم موجود ہے یا نہیں۔

-

جب مومینٹم ختم ہو جاتا ہے تو بروقت نقصان کو روکا جاتا ہے، بڑے نقصانات سے بچا جا سکتا ہے۔ یہ تیزی والی مارکیٹ کے بعد بروقت منافع لینے کی حکمت عملی ہے۔

-

واحد مومینٹم اشاریے کے مقابلے میں، یہ حکمت عملی زیادہ مستحکم اور لچکدار ہے، اور اسے حصص اور بڑی مارکیٹ دونوں پر استعمال کیا جا سکتا ہے۔

خطرات کا تجزیہ

اگرچہ اس حکمت عملی کے کچھ فوائد ہیں، پھر بھی درج ذیل خطرات موجود ہیں:

-

مومینٹم اشاریے میں کمی کا امکان ہے۔ جب مارکیٹ میں تبدیلی آتی ہے تو مومینٹم والے حصص تیزی سے گر سکتے ہیں۔ اس صورت میں حکمت عملی کو بڑا نقصان ہو سکتا ہے۔ پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کیا جا سکتا ہے یا دیگر اشاریوں کے ساتھ ملا کر استعمال کیا جا سکتا ہے۔

-

الفا اور شارپ ریشو کے حساب میں وقتی تاخیر ہوتی ہے۔ جب مارکیٹ تیزی سے تبدیل ہوتی ہے تو اشاریوں کی قدروں میں تاخیر ہو سکتی ہے اور تازہ ترین رجحانات کو بروقت ظاہر نہیں کر سکتے۔ حساب کی مدت کو کم کرنے پر غور کیا جا سکتا ہے۔

-

لانگ اور شارٹ پوزیشنوں کا کنٹرول نہیں ہے، جس سے خطرہ بہت زیادہ مرکوز ہو سکتا ہے۔ مارکیٹ کی صورتحال یا فنڈز کے مطابق پوزیشن کے سائز کو مناسب طریقے سے کنٹرول کیا جا سکتا ہے۔

-

بیک ٹیسٹ کا ڈیٹا ناکافی ہو سکتا ہے، حقیقی مارکیٹ میں کارکردگی مشکوک ہے۔ طویل مدت اور مختلف اقسام کے اثاثوں پر بیک ٹیسٹ کرنا چاہیے۔ ساتھ ہی پیرامیٹر کی اصلاح کی مدت کو کم کرنا چاہیے تاکہ اوور فٹنگ سے بچا جا سکے۔

بہتری کے راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

-

نقصان روکنے کے طریقہ کار کا اضافہ۔ جب قیمت میں ایک دن میں بڑی کمی آئے تو نقصان روکنے کا نقطہ مقرر کیا جا سکتا ہے تاکہ بڑے نقصان سے بچا جا سکے۔

-

پوزیشن مینجمنٹ کا اضافہ۔ مارکیٹ کے اتار چڑھاؤ جیسے اشاریوں کے مطابق ہر بار کھولی جانے والی پوزیشن کے لیے رقم کی مقدار کو کنٹرول کیا جا سکتا ہے۔ اس سے ایک بار کے نقصان کا خطرہ کم ہوتا ہے۔

-

پیرامیٹرز کی اصلاح۔ مختلف وقت کے ادوار کے پیرامیٹرز کو ٹیسٹ کیا جا سکتا ہے تاکہ وہ مختلف اثاثوں اور مارکیٹ کی صورتحال کے مطابق ہوں۔ ساتھ ہی مختلف پیرامیٹر کے مجموعوں کے اثرات کو بھی ٹیسٹ کیا جا سکتا ہے۔

-

فلٹر کی شرائط کا اضافہ۔ تجارتی حجم یا اتار چڑھاؤ جیسی دیگر شرائط مقرر کی جا سکتی ہیں تاکہ اتار چڑھاؤ والی ہیلتھ کیئر یا کم لیکویڈیٹی کے جال سے بچا جا سکے۔

-

دیگر حکمت عملیوں کے ساتھ ملاپ۔ اسی طرح کی ٹرینڈ فالو کرنے والی حکمت عملیوں کے ساتھ ملا کر استعمال کیا جا سکتا ہے۔ اس سے اثرات میں استحکام بڑھتا ہے اور واحد حکمت عملی کے خطرے کو پھیلایا جا سکتا ہے۔

خلاصہ

Momentum Alpha حکمت عملی اثاثہ کے خطرے سے ایڈجسٹ شدہ منافع اور مارکیٹ کی نسبت کارکردگی کا بیک وقت جائزہ لے کر مثبت مومینٹم کے مواقع کو متحرک طریقے سے پکڑتی ہے۔ واحد مومینٹم اشاریے کے مقابلے میں، یہ زیادہ درست فیصلہ، وسیع تر اطلاق، اور مضبوتر خطرہ برداشت کرنے کی صلاحیت رکھتی ہے۔ تاہم اس حکمت عملی میں اب بھی کچھ کمی اور تاخیر کا خطرہ موجود ہے، جسے بار بار بہتر بنانے اور دیگر حکمت عملیوں کے ساتھ ملا کر استعمال کرنے کی ضرورت ہے تاکہ حقیقی مارکیٹ میں مستحکم منافع حاصل کیا جا سکے۔

- 1