بولنگر بینڈز اور موونگ ایوریج جوڑی تجارتی حکمت عملی

جائزہ

بولنگر بینڈز اور موونگ ایوریجز پر مبنی جوڑی تجارتی حکمت عملی ایک رجحان کی پیروی کرنے والی حکمت عملی ہے جو مارکیٹ کی قیمت اور حجم کے ساتھ چلتی ہے۔ یہ بولنگر بینڈز اور موونگ ایوریجز کے کراس اوور کو تجارتی سگنل کے طور پر استعمال کرتی ہے، جس سے ایک مقداری حکمت عملی تشکیل دی جاتی ہے جو خود بخود مارکیٹ کے رجحان کو پہچان سکتی ہے اور ٹیک پرافٹ اور سٹاپ لاس کے اصولوں کے ساتھ تجارت کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر بولنگر بینڈز اور موونگ ایوریجز کے کراس اوور سگنلز کی بنیاد پر تجارت کرتی ہے۔ خاص طور پر، یہ بیک وقت بولنگر بینڈ کے درمیانی بینڈ، اوپری بینڈ، اور 5 سے 200 دنوں کی 7 حرکت پذیر اوسطوں کو استعمال کرتی ہے۔ جب قیمت نیچے سے اوپر کی طرف بولنگر بینڈ کے درمیانی اور نچلے بینڈ کو عبور کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے؛ اور جب قیمت اوپر سے نیچے کی طرف بولنگر بینڈ کے اوپری بینڈ کو عبور کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے، اس طرح رجحان کی پیروی ممکن ہوتی ہے۔

اس کے علاوہ، حکمت عملی میں moveToFract نامی لمبی اور چھوٹی پوزیشنوں کا تعین کرنے والا اشارہ بھی شامل ہے۔ یہ اشارہ مختصر اور طویل مدت کی حرکت پذیر اوسطوں کی ترتیب کا حساب لگا کر یہ فیصلہ کرتا ہے کہ موجودہ مارکیٹ کا رجحان اوپر کی طرف ہے یا نیچے کی طرف، اس طرح اتار چڑھاؤ والی مارکیٹ میں غلط سگنلز سے بچا جا سکتا ہے۔ آخر میں، قابل ترتیب ٹیک پرافٹ اور سٹاپ لاس کے اصولوں کے ساتھ مل کر، ایک نسبتاً مکمل رجحان کی پیروی کرنے والی تجارتی حکمت عملی تشکیل پاتی ہے۔

فوائد کا تجزیہ

- ترتیب میں لچک، مختلف مارکیٹ حالات کے مطابق پیرامیٹرز کو حسب ضرورت ترتیب دیا جا سکتا ہے۔

- دو مختلف اشاروں کو فلٹر کے طور پر استعمال کرنے سے غلط سگنلز کم ہو جاتے ہیں۔

- رجحان کا تعین کرنے والا اشارہ اتار چڑھاؤ والی مارکیٹ میں مخالف سمت میں تجارت سے بچاتا ہے۔

- ٹریلنگ سٹاپ لاس کی ترتیب سے منافع کو زیادہ سے زیادہ کیا جا سکتا ہے۔

خطرات کا تجزیہ

- مختلف ٹائم فریموں کے مطابق پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کرنا ضروری ہے تاکہ زیادہ تجارت سے بچا جا سکے۔

- تیزی سے گرتی ہوئی مارکیٹ میں ٹریلنگ سٹاپ لاس نقصان کو بڑھا سکتا ہے۔

- سرمایہ کی مناسب مقدار یقینی بنانا ضروری ہے، ورنہ مسلسل نقصان برداشت کرنے کا خطرہ ہو سکتا ہے۔

بہتری کے امکانات

- سنہری کراس اور ڈیتھ کراس کے تعین کو شامل کر کے مزید بہتر بنایا جا سکتا ہے۔

- مختلف مصنوعات کے پیرامیٹرز مختلف ہوتے ہیں، بہترین پیرامیٹرز کے لیے مشین لرننگ کی تربیت پر غور کیا جا سکتا ہے۔

- اتار چڑھاؤ کے انڈیکس کو شامل کر کے رجحان اور اتار چڑھاؤ کا تعین کیا جا سکتا ہے، جس سے رسک مینجمنٹ مضبوط ہوتی ہے۔

خلاصہ

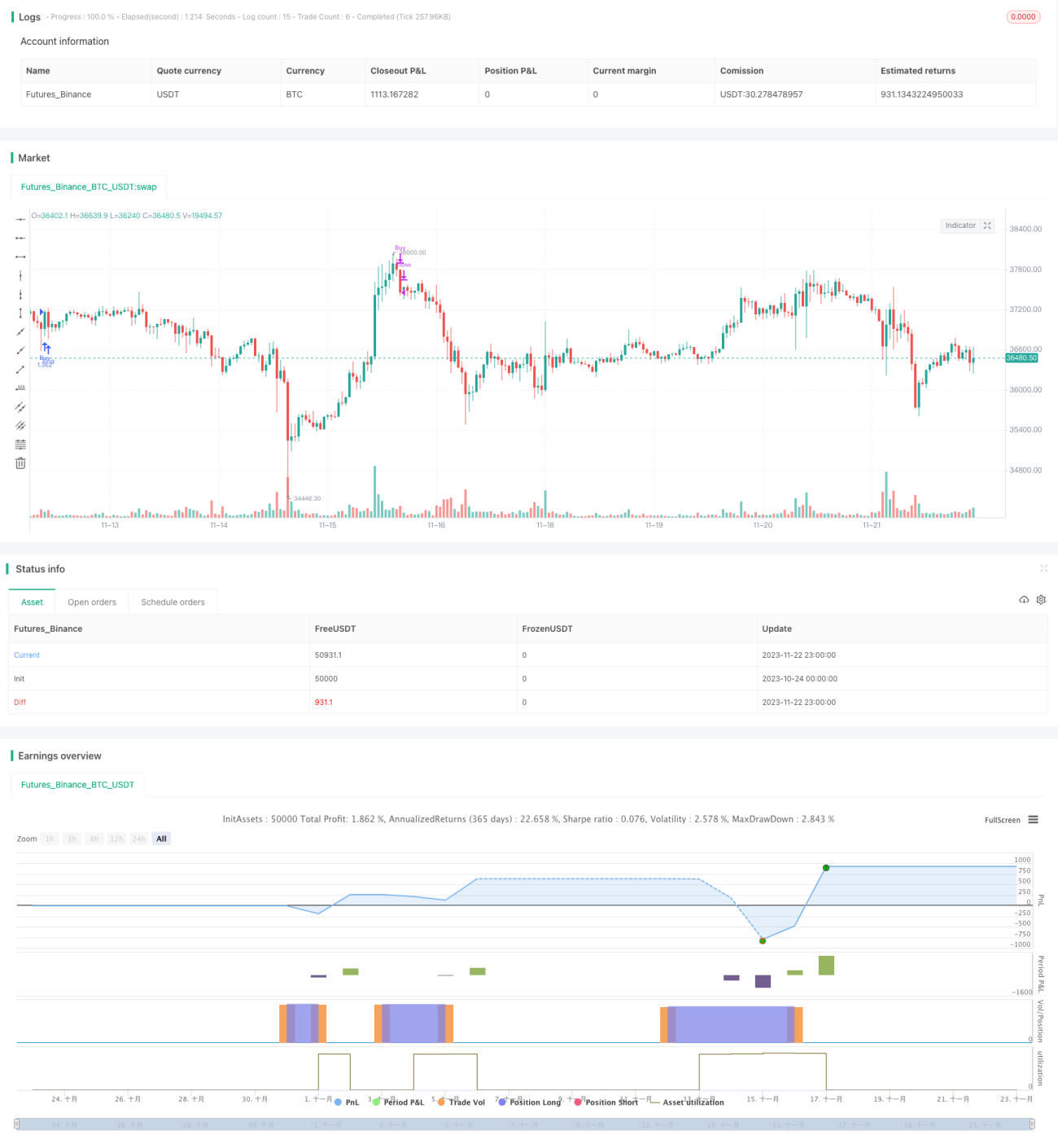

مجموعی طور پر یہ حکمت عملی ایک بہت ہی عملی رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ اشاروں کے کراس اوور کی بنیاد پر فیصلے کرتی ہے اور اس میں رجحان کا تعین کرنے والا ماڈیول بھی شامل ہے، جو غلط سگنلز کو مؤثر طریقے سے فلٹر کر سکتا ہے۔ ٹیک پرافٹ اور سٹاپ لاس کی ترتیب کے بعد، یہ رجحان کی مکمل پیروی کرتے ہوئے تجارت کر سکتی ہے اور اچھا منافع حاصل کر سکتی ہے۔ پیرامیٹرز کے امتزاج کو ایڈجسٹ کرنے اور مزید فلٹرز شامل کرنے سے، اس حکمت عملی کو مزید بہتر بنایا جا سکتا ہے اور زیادہ مارکیٹ حالات کے مطابق ڈھالا جا سکتا ہے، جس میں بہتری کے وسیع امکانات اور اطلاق کے امکانات موجود ہیں۔

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1