دو سگنل مقداری ریورسل حکمت عملی

جائزہ

دوہری سگنل مقداری الٹ پلٹ حکمت عملی 123 الٹ پلٹ حکمت عملی اور ایکسلریٹر آسکیلیٹر اشارے کو ملا کر رجحان الٹ پلٹ کا فیصلہ کرتی ہے تاکہ زیادہ درست تجارتی سگنل حاصل کیے جا سکیں۔ یہ حکمت عملی بنیادی طور پر انڈیکس، فاریکس، قیمتی دھاتوں اور توانائی کی مصنوعات کی مختصر اور درمیانی مدت کی تجارت کے لیے استعمال ہوتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو علیحدہ کوڈ منطقوں پر مشتمل ہے۔

پہلا حصہ 123 الٹ پلٹ حکمت عملی ہے، جس کے الٹ پلٹ سگنل کا تعین کرنے کا اصول یہ ہے: جب اختتامی قیمت مسلسل دو دن پچھلی اختتامی قیمت سے کم ہو اور 9 دن کا STOCH اشارے کا K لائن D لائن سے نیچے ہو تو لانگ سگنل پیدا ہوتا ہے؛ جب اختتامی قیمت مسلسل دو دن پچھلی اختتامی قیمت سے زیادہ ہو اور 9 دن کا STOCH اشارے کا K لائن D لائن سے اوپر ہو تو شارٹ سگنل پیدا ہوتا ہے۔

دوسرا حصہ ایکسلریٹر آسکیلیٹر اشارہ ہے۔ یہ اشارہ مطلق قیمت آسکیلیٹر اور اس کی 5 ادوار کی حرکت پذیری اوسط کے فرق کو شمار کرکے مطلق قیمت آسکیلیٹر کی تبدیلی کی رفتار کو ظاہر کرتا ہے، جو رجحان الٹ پلٹ کے مقامات کا پیشگی اندازہ لگا سکتا ہے۔

آخر میں، یہ حکمت عملی دونوں اشاروں کے سگنلز کو یکجا کرتی ہے: جب دونوں اشاروں کے سگنل ایک ہی سمت میں ہوں (دونوں لانگ یا دونوں شارٹ)، تو اس سمت کا تجارتی سگنل آؤٹ پٹ کرتی ہے؛ جب دونوں اشاروں کے سگنل متضاد ہوں، تو صفر سگنل آؤٹ پٹ کرتی ہے۔

فوائد کا تجزیہ

یہ حکمت عملی دوہرے اشارے کے فیصلے کو یکجا کرکے کچھ جعلی سگنلز کو فلٹر کر سکتی ہے، جس سے سگنل قابل اعتماد ہوتے ہیں۔ ساتھ ہی، مطلق قیمت آسکیلیٹر کی تبدیلی کی سرعت کو ظاہر کرنے کی خصوصیت کا استعمال کرکے ممکنہ رجحان الٹ پلٹ کے مقامات کو پہلے سے پکڑ سکتی ہے، جس سے منافع کے زیادہ مواقع حاصل ہوتے ہیں۔

خطرات کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ یہ ہے کہ اشارہ سگنل دینے سے پہلے ہی قیمت میں واضح الٹ پلٹ آ چکی ہو، جس کی وجہ سے بہترین داخلے کا موقع ضائع ہو سکتا ہے۔ اس کے علاوہ، جب مارکیٹ میں شدید اتار چڑھاؤ ہو، تو اشارے کے پیرامیٹرز کو بہتر بنانے کی ضرورت ہوتی ہے۔

داخلے کے مقام کے خطرے سے نمٹنے کے لیے، مزید الٹ پلٹ اشاروں کو ملا کر سگنل کی قابل اعتمادی کو یقینی بنایا جا سکتا ہے۔ پیرامیٹر کی بہتری کے مسئلے کے لیے، متحرک ایڈجسٹمنٹ میکانزم قائم کیا جا سکتا ہے تاکہ پیرامیٹرز کی معقولیت کو یقینی بنایا جا سکے۔

بہتری کے راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

اضافی فلٹرنگ شرائط شامل کریں تاکہ زیادہ اتار چڑھاؤ والے ادوار میں غلط سگنلز سے بچا جا سکے۔

-

مزید الٹ پلٹ اشاروں کو ملا کر کثیر تصدیقی نظام تشکیل دیں۔

-

پیرامیٹرز کے خود کار موافقت کا نظام قائم کریں تاکہ اشارے کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کیا جا سکے۔

-

نقصان روکنے کی حکمت عملی کو بہتر بنائیں تاکہ ہر تجارت میں نقصان کو کنٹرول کیا جا سکے۔

خلاصہ

دوہری سگنل مقداری الٹ پلٹ حکمت عملی دوہری تصدیق کے ذریعے سگنل کی درستگی کو بڑھاتی ہے، جو مارکیٹ کے اہم الٹ پلٹ مقامات کو پکڑنے میں مددگار ہے؛ ساتھ ہی، اشارے کے تاخیر اور پیرامیٹرز کی ناکامی کے خطرات سے بچنے کے لیے حکمت عملی کی مسلسل تصدیق اور بہتری کی ضرورت ہے تاکہ یہ بدلتے ہوئے مارکیٹ کے حالات کے مطابق ڈھل سکے۔ یہ حکمت عملی ان سرمایہ کاروں کے لیے موزوں ہے جنہیں مقداری تجارت کا کچھ تجربہ ہو۔

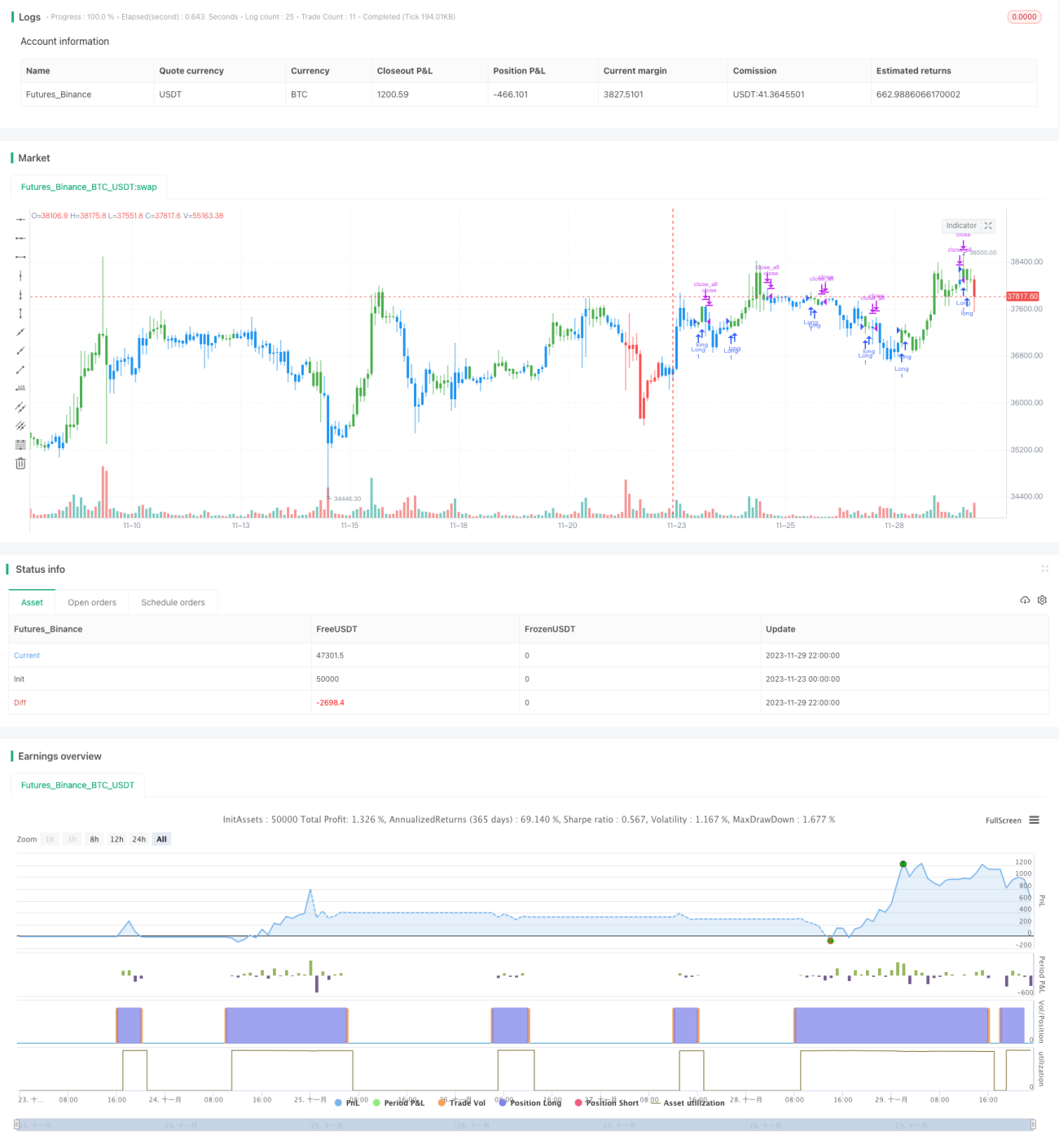

/*backtest

start: 2023-11-23 00:00:00

end: 2023-11-30 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/04/2019

// This is combo strategies for get - 1