متحرک اتار چڑھاؤ گرفت RSI-Bollinger Bands حکمت عملی

خلاصہ

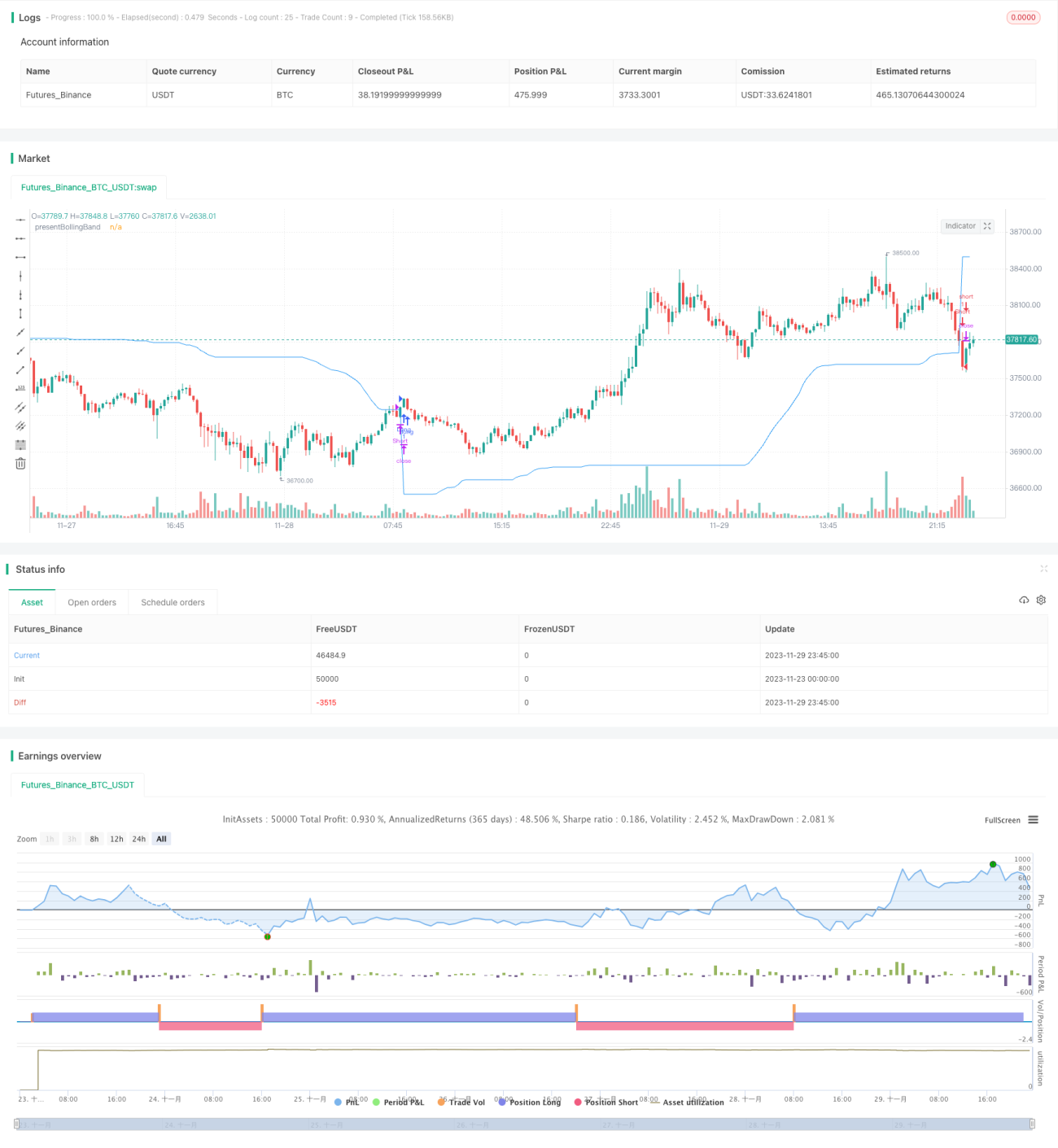

ڈائنامک ویو کیپچر RSI-بولنگر بینڈ حکمت عملی ایک تجارتی حکمت عملی ہے جو بولنگر بینڈز (BB)، رشتہ دار طاقت کے اشاریہ (RSI) اور سادہ حرکت پذیر اوسط (SMA) کے تصورات کو یکجا کرتی ہے۔ اس حکمت عملی کی انفرادیت اس حقیقت میں ہے کہ یہ بند ہونے والی قیمت کی بنیاد پر اوپری اور نچلی بینڈز کے درمیان ایک متحرک سطح کا حساب لگاتی ہے۔ یہ انوکھی خصوصیت حکمت عملی کو مارکیٹ کے اتار چڑھاؤ اور قیمت کی حرکت کے مطابق ڈھالنے کے قابل بناتی ہے۔

کریپٹو کرنسی اور اسٹاک مارکیٹیں انتہائی اتار چڑھاؤ کا شکار ہیں، اس لیے بولنگر بینڈز کی حکمت عملی ان کے لیے بہت موزوں ہے۔ RSI اس اکثر قیاس آرائی پر مبنی مارکیٹ میں زیادہ خریدی اور زیادہ فروخت شدہ حالات کی نشاندہی کرنے میں مدد کرتا ہے۔

حکمت عملی کا اصول

متحرک بولنگر بینڈ: حکمت عملی پہلے صارف کی متعین کردہ لمبائی اور ضرب کے مطابق بولنگر بینڈز کے اوپری اور نچلے بینڈز کا حساب لگاتی ہے۔ پھر یہ بولنگر بینڈز اور بند ہونے والی قیمت کو ملا کر presentBollingBand کی قدر کو متحرک طور پر ایڈجسٹ کرتی ہے۔ آخر میں، جب قیمت present BollingBand کو عبور کرتی ہے تو لانگ سگنل پیدا ہوتا ہے، اور جب قیمت present BollingBand کو عبور کرتی ہے تو شارٹ سگنل پیدا ہوتا ہے۔

RSI: اگر صارف RSI کو سگنل پیدا کرنے کے لیے استعمال کرنے کا انتخاب کرتا ہے، تو حکمت عملی RSI اور اس کی SMA کا بھی حساب لگاتی ہے، اور انہیں اضافی لانگ اور شارٹ سگنل پیدا کرنے کے لیے استعمال کرتی ہے۔ RSI پر مبنی سگنل صرف اس وقت استعمال ہوتے ہیں جب "RSI کو سگنل پیدا کرنے کے لیے استعمال کریں" کا اختیار true پر سیٹ ہو۔

اس کے بعد حکمت عملی منتخب کردہ تجارتی سمت کی جانچ کرتی ہے اور اس کے مطابق لانگ یا شارٹ پوزیشن میں داخل ہوتی ہے۔ اگر تجارتی سمت "دوطرفہ" پر سیٹ ہے، تو حکمت عملی بیک وقت لانگ اور شارٹ پوزیشنوں میں داخل ہو سکتی ہے۔

آخر میں، جب بند ہونے والی قیمت present BollingBand کو عبور کرتی ہے تو لانگ پوزیشن بند کی جاتی ہے؛ اور جب بند ہونے والی قیمت present BollingBand کو عبور کرتی ہے تو شارٹ پوزیشن بند کی جاتی ہے۔

فوائد کا تجزیہ

یہ حکمت عملی بولنگر بینڈز، RSI اور SMA اشاریوں کے فوائد کو یکجا کرتی ہے، مارکیٹ کے اتار چڑھاؤ کے مطابق ڈھلتی ہے، متحرک طور پر اتار چڑھاؤ کو پکڑتی ہے، اور زیادہ خریدی یا زیادہ فروخت شدہ حالات میں تجارتی سگنل پیدا کرتی ہے۔

RSI اشاریہ بولنگر بینڈز کے تجارتی سگنلز کی تکمیل کرتا ہے اور اتار چڑھاؤ والی مارکیٹ میں غلط اندراج سے بچاتا ہے۔ یہ صرف لانگ، صرف شارٹ یا دوطرفہ تجارت کے انتخاب کی اجازت دیتا ہے، جو مختلف مارکیٹ حالات کے مطابق ڈھل جاتا ہے۔

پیرامیٹرز کو حسب ضرورت بنایا جا سکتا ہے، جو ذاتی خطرے کی رواداری کے مطابق ایڈجسٹمنٹ کی اجازت دیتا ہے۔

خطرات کا تجزیہ

یہ حکمت عملی تکنیکی اشاریوں پر انحصار کرتی ہے اور بنیادی تبدیلیوں کی وجہ سے ہونے والے بڑے موڑ سے نمٹ نہیں سکتی۔

بولنگر بینڈز کے پیرامیٹرز کی غلط ترتیب سے تجارتی سگنل بہت زیادہ یا بہت کم پیدا ہو سکتے ہیں۔

دوطرفہ تجارت سے خطرہ بڑھ جاتا ہے، اور الٹی سمت میں شارٹ ہونے پر نقصان سے ہوشیار رہنا چاہیے۔

خطرے پر قابو پانے کے لیے اسٹاپ لاس استعمال کرنے کی سفارش کی جاتی ہے۔

بہتری کی سمتیں

- دیگر اشاریوں، جیسے MACD کے ساتھ سگنلز کو فلٹر کرنا۔

- اسٹاپ لاس کی حکمت عملی شامل کرنا۔

- بولنگر بینڈز اور RSI کے پیرامیٹرز کو بہتر بنانا۔

- مختلف تجارتی اشیاء اور ادوار کے مطابق پیرامیٹرز کو ایڈجسٹ کرنا۔

- عملی تجارت میں بہتری، حقیقی حالات کے مطابق پیرامیٹرز کو ایڈجسٹ کرنا۔

خلاصہ

ڈائنامک ویو کیپچر RSI-بولنگر بینڈ حکمت عملی ایک تکنیکی اشاریوں پر مبنی حکمت عملی ہے جو بولنگر بینڈز، RSI اور SMA اشاریوں کے فوائد کو یکجا کرتی ہے، اور بولنگر بینڈز کو متحرک طور پر ایڈجسٹ کرکے مارکیٹ کے اتار چڑھاؤ کو پکڑتی ہے۔ اس حکمت عملی میں حسب ضرورت بنانے اور بہتر بنانے کی بڑی گنجائش ہے، لیکن یہ بنیادی تبدیلیوں کی پیش گوئی نہیں کر سکتی۔ عملی تجارت میں اثر کی تصدیق کرنے، ضرورت پڑنے پر پیرامیٹرز کو ایڈجسٹ کرنے یا خطرات کو کم کرنے کے لیے دیگر اشاریوں کو شامل کرنے کی سفارش کی جاتی ہے۔

- 1