رجحان فلٹرنگ مووینگ ایوریج کراس اوور مقداری حکمت عملی

خلاصہ

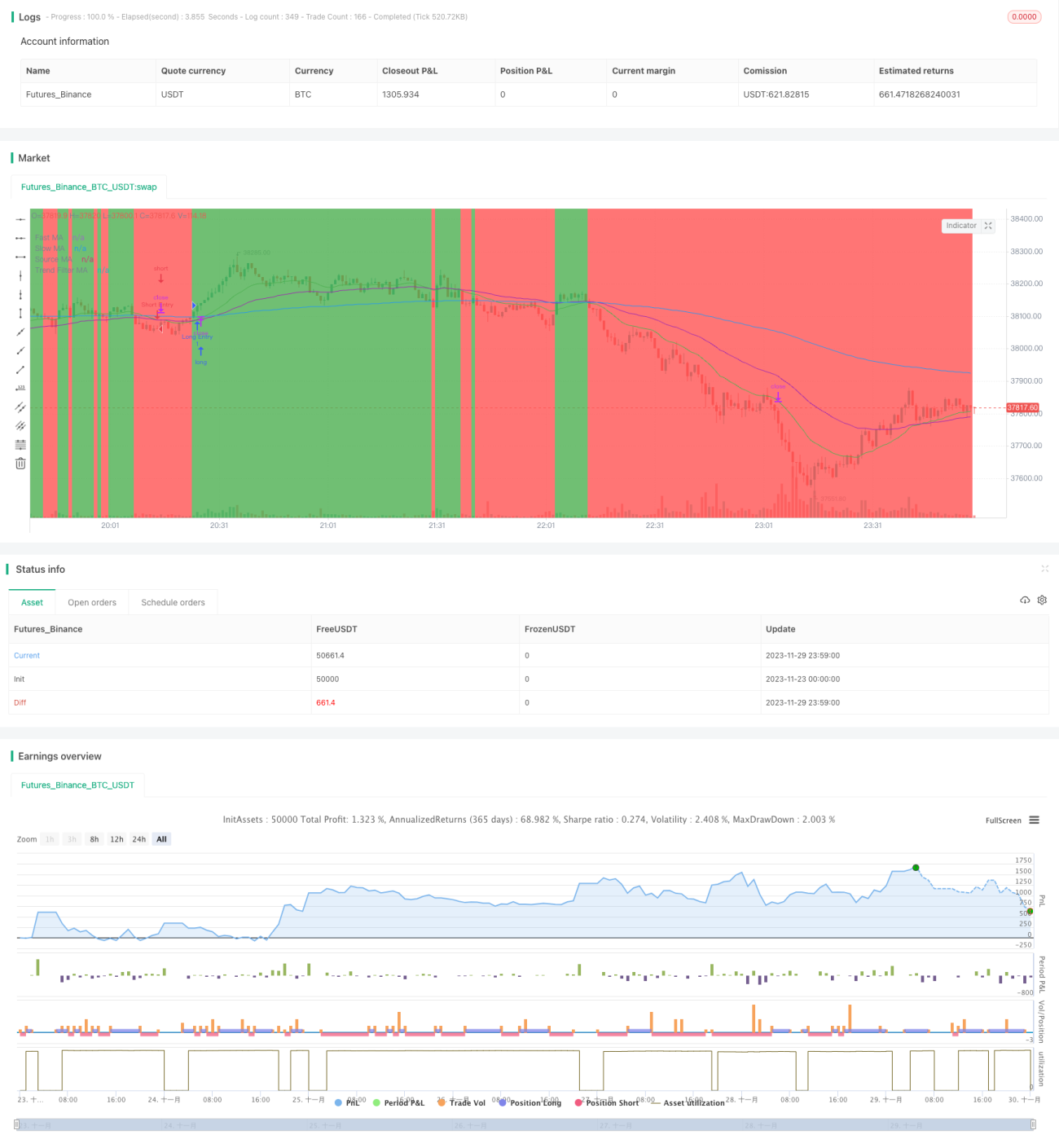

رجحان فلٹر مووِنگ ایوریج کراس مقداری حکمت عملی ایک درمیانی تا طویل مدتی مقداری تجارتی حکمت عملی ہے۔ یہ حکمت عملی تیز رفتار مووِنگ ایوریج اور سست رفتار مووِنگ ایوریج کے کراس کے ذریعے مارکیٹ کی رجحان کی سمت کا تعین کرتی ہے، اور مؤثر رجحان کی تصدیق کے بعد داخل ہوتی ہے۔ اس کے علاوہ، یہ حکمت عملی ایک طویل دورانیے کی مووِنگ ایوریج کو رجحان فلٹر کے طور پر بھی مقرر کرتی ہے، اور صرف اس صورت میں جب قیمت اس مووِنگ ایوریج کو توڑے تو مؤثر تجارتی سگنل تشکیل پا سکتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر مووِنگ ایوریجز کے کراس کے اصول پر مبنی ہے۔ خاص طور پر، دو مختلف دورانیوں کی مووِنگ ایوریجز کا حساب لگایا جاتا ہے، عام طور پر 20 دن کی لائن اور 50 دن کی لائن۔ جب 20 دن کی لائن نیچے سے اوپر 50 دن کی لائن کو توڑتی ہے تو خریداری کا سگنل پیدا ہوتا ہے؛ جب 20 دن کی لائن اوپر سے نیچے 50 دن کی لائن کو توڑتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ یہ سادہ کراس سگنل درمیانی تا طویل مدتی بریک آؤٹ کو پکڑنے کے لیے سمجھے جاتے ہیں۔

اس کے علاوہ، اس حکمت عملی میں 200 دن کی مووِنگ ایوریج کو مجموعی رجحان کے تعین کے اشارے کے طور پر مقرر کیا گیا ہے۔ صرف اس صورت میں جب قیمت 200 دن کی لائن کو توڑے، مذکورہ سادہ کراس سگنل مؤثر سمجھے جاتے ہیں۔ اس طرح رجحان فلٹر کا ایک طریقہ کار تشکیل پاتا ہے، جو رینج مارکیٹ میں بے شمار غیر مؤثر سگنلز سے بچاتا ہے۔

حکمت عملی کے فوائد کا تجزیہ

-

درمیانی تا طویل مدتی تجارت، جس سے بہت زیادہ بار بار تجارت سے گریز ہوتا ہے اور تجارتی اخراجات اور سلپیج کے خطرے کو کم کیا جاتا ہے۔

-

مووِنگ ایوریج کراس کا فیصلہ واضح ہے، جسے سمجھنا اور نفاذ کرنا آسان ہے۔

-

رجحان فلٹر کا طریقہ کار زیادہ تر غیر مؤثر سگنلز کو فلٹر کر سکتا ہے، جس سے جیت کی شرح بہتر ہوتی ہے۔

-

مووِنگ ایوریج کے پیرامیٹرز کو لچک کے ساتھ ایڈجسٹ کیا جا سکتا ہے، جو مختلف مصنوعات اور وقت کے ادوار کے لیے موزوں ہے۔

-

نقصان روکنے اور منافع بند کرنے کے لیے اسٹاپ لاس اور ٹیک پرافٹ سیٹ کیے جا سکتے ہیں، تاکہ ایک تجارتی نقصان کو کنٹرول کیا جا سکے۔

حکمت عملی کے خطرات کا تجزیہ

-

جب قیمت مووِنگ ایوریج کے قریب اتار چڑھاؤ کرتی ہے، تو متعدد غیر مؤثر سگنل پیدا ہو سکتے ہیں، جس سے ضرورت سے زیادہ تجارت ہو سکتی ہے۔

-

طویل دورانیے کی مووِنگ ایوریج مارکیٹ سے پیچھے رہ سکتی ہے، اور رجحان کے موڑ کے مقامات سے محروم ہو سکتی ہے۔

-

مووِنگ ایوریج انڈیکیٹر قائم کرنے کے لیے طویل تاریخی ڈیٹا کی ضرورت ہوتی ہے، جو نئی مصنوعات یا مختصر مدت کے لیے لاگو نہیں ہو سکتا۔

-

حکمت عملی کے پیرامیٹرز کو بار بار جانچ اور بہتر بنانے کی ضرورت ہے، اور غلط ترتیب حکمت عملی کی ناکامی کا سبب بن سکتی ہے۔

خطرات کے حل کے طریقے:

-

طویل دورانیے کی مووِنگ ایوریج استعمال کریں، یا رجحان فلٹر کے اضافی شرائط شامل کریں۔

-

بڑے رجحان کا تعین کرنے کے لیے دیگر اشارے جیسے توانائی کے اشارے، اتار چڑھاؤ کے اشارے وغیرہ کے ساتھ ملائیں۔

-

مووِنگ ایوریج کے دورانیے کے پیرامیٹرز کی موافقت کی صلاحیت کو بہتر بنائیں۔

-

پیرامیٹر کی بہتری اور فیڈ بیک میکانزم شامل کریں، اور حکمت عملی کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں۔

حکمت عملی کی بہتری کے رخ

-

مختلف اقسام کی مووِنگ ایوریجز آزمائیں، جیسے لکیری وزن والی مووِنگ ایوریج۔

-

خود موافق مووِنگ ایوریج دورانیے کی فعالیت شامل کریں۔

-

رجحان کی تقسیم کا تعین کرنے کے لیے اتار چڑھاؤ کی قسم کے اشارے کے ساتھ ملائیں، تاکہ مووِنگ ایوریج کراس کی افادیت بہتر ہو۔

-

مشین لرننگ الگورتھم شامل کریں، تاکہ حکمت عملی کے پیرامیٹرز کی خودکار بہتری حاصل ہو۔

-

متعدد مصنوعات کے مجموعے کی حکمت عملی تلاش کریں، اور مصنوعات کے درمیان ارتباط سے فائدہ اٹھائیں۔

خلاصہ

رجحان فلٹر مووِنگ ایوریج کراس حکمت عملی مجموعی طور پر ایک سادہ اور عملی درمیانی تا طویل مدتی مقداری حکمت عملی ہے۔ یہ مووِنگ ایوریج کراس کے ذریعے درمیانی تا طویل مدتی رجحان کا تعین کرتی ہے، اور پھر رجحان فلٹر کے ساتھ غیر مؤثر سگنلز کو کم کرتی ہے۔ یہ حکمت عملی سمجھنے اور نفاذ کرنے میں آسان ہے، اور مقداری تجارت کے ابتدائی افراد کے لیے موزوں ہے۔ اس کی ممکنہ بہتری کی گنجائش مووِنگ ایوریج کی اصلاح، اور دیگر اشارے اور مشین لرننگ الگورتھم کے ساتھ انضمام میں ہے۔ ایک بنیادی حکمت عملی کے طور پر، یہ زیادہ اعلیٰ درجے کی مقداری تجارت اور آربیٹریج الگورتھم کے لیے تجارتی سگنل فراہم کر سکتی ہے۔

- 1