دوہری موونگ ایوریج کراس اوور حکمت عملی

جائزہ

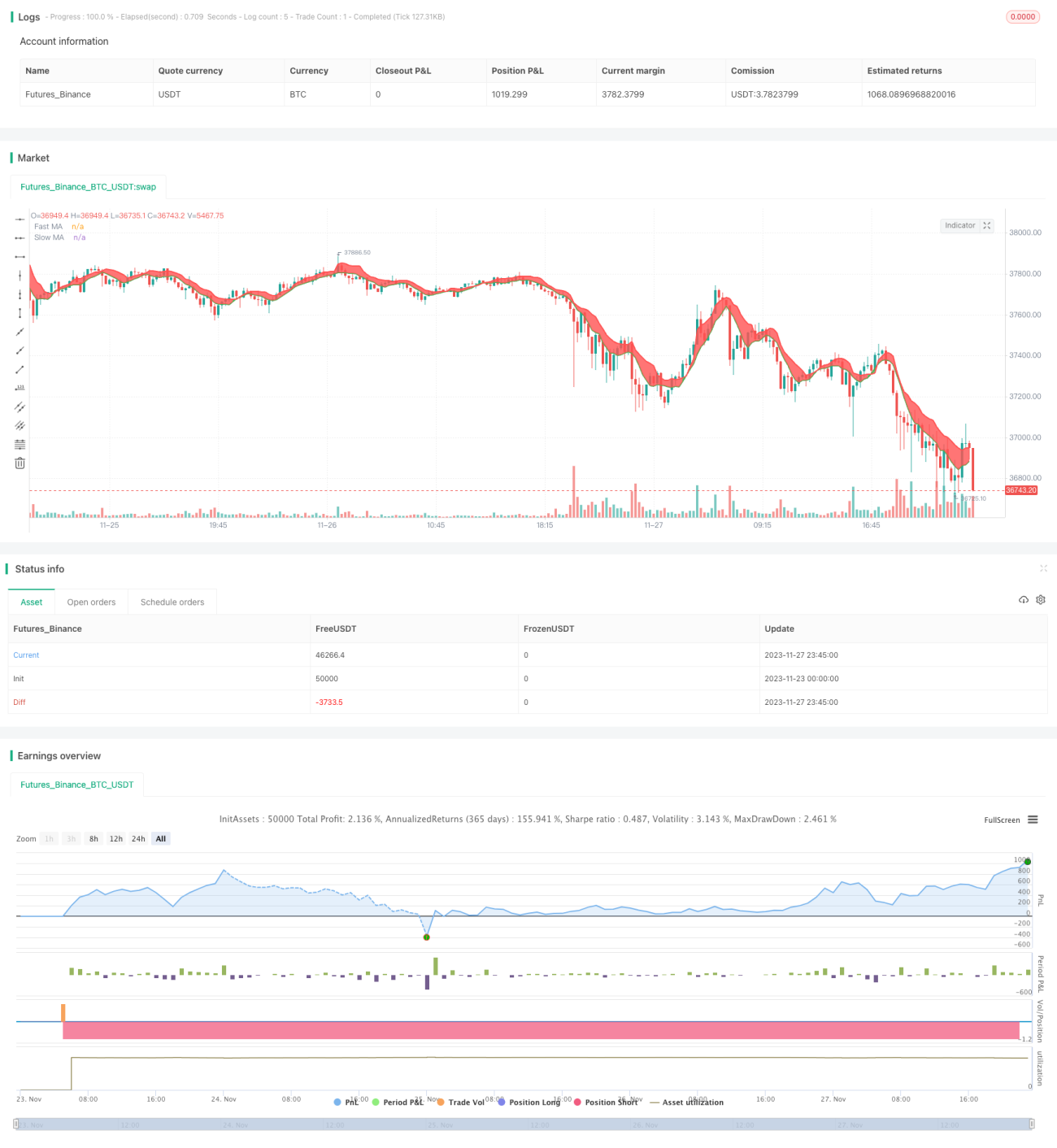

یہ حکمت عملی دوہری اوسط کراس اوور پر مبنی رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ فوری سادہ متحرک اوسط (SMA) اور سست وزنی متحرک اوسط (VWMA) کو یکجا کرتی ہے، اور دونوں اوسطوں کے کراس سے خرید و فروخت کے سگنل تیار کرتی ہے۔

جب فوری SMA سست VWMA کے اوپر سے گزرتا ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب فوری SMA سست VWMA کے نیچے سے گزرتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ حکمت عملی خطرے پر قابو پانے کے لیے اسٹاپ لاس میکانزم کو استعمال کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق دوہری اوسط کراس اوور سسٹم پر مبنی ہے۔ خاص طور پر، یہ درج ذیل تکنیکی اشاریوں کو بیک وقت استعمال کرتی ہے:

- سادہ متحرک اوسط (SMA): حالیہ n دنوں کی اختتامی قیمتوں کا ریاضیاتی اوسط لے کر، جو حالیہ مدت کی اوسط قیمت کو ظاہر کرتی ہے۔

- وزنی متحرک اوسط (VWMA): حالیہ n دنوں کی اختتامی قیمتوں کا وزنی اوسط لے کر، حالیہ قیمتوں کو زیادہ وزن دیتی ہے اور قیمت کی تبدیلیوں پر زیادہ تیزی سے رد عمل ظاہر کرتی ہے۔

دوہری اوسطوں میں فوری SMA کی مدت چھوٹی رکھی جاتی ہے، جو قیمت کی تبدیلیوں پر تیزی سے رد عمل ظاہر کرتی ہے۔ جبکہ سست VWMA کی مدت لمبی ہوتی ہے اور یہ فلٹر کا کام کرتی ہے۔ جب مختصر اور طویل مدتی رجحان ایک ہی سمت میں بڑھتے ہیں تو فوری SMA سست VWMA کے اوپر سے گزر کر خرید کا سگنل پیدا کرتا ہے، اور نیچے سے گزر کر فروخت کا سگنل پیدا کرتا ہے۔

یہ حکمت عملی اسٹاپ لاس میکانزم بھی رکھتی ہے۔ جب قیمت ناگوار سمت میں بڑھتی ہے تو خطرے پر قابو پانے کے لیے فوری طور پر اسٹاپ لاس لگایا جاتا ہے۔

فوائد کا تجزیہ

- تیزی سے رد عمل، مارکیٹ کے رجحان میں تبدیلیوں کا سراغ لگاتی ہے۔

- کمیوں پر اچھا کنٹرول، اسٹاپ لاس میکانزم خطرے کو مؤثر طریقے سے کنٹرول کرتا ہے۔

- سادہ اور بدیہی، سمجھنے اور لاگو کرنے میں آسان۔

- پیرامیٹرز میں تبدیلی کرکے اصلاح کی جا سکتی ہے، مختلف مارکیٹ حالات کے مطابق ڈھل سکتی ہے۔

خطرے کا تجزیہ

- دوہری اوسط کی حکمت عملی میں تیزی والی مارکیٹ میں جھوٹے سگنل پیدا ہونے کا امکان رہتا ہے۔

- مناسب پیرامیٹرز کا انتخاب ضروری ہے، غلط ترتیبات نقصان کا سبب بن سکتی ہیں۔

- کبھی کبھار مارکیٹ کے غیر متوقع واقعات کی وجہ سے نقصان ہو سکتا ہے۔

خطرے پر قابو پانے کے طریقے:

- رجحان کی تصدیق کے لیے فلٹر اشاریوں کا استعمال۔

- پیرامیٹرز کی ترتیبات کو بہتر بنانا۔

- اسٹاپ لاس کی حکمت عملی اپناتے ہوئے، ہر تجارت میں نقصان کی حد کو معقول طور پر کنٹرول کرنا۔

اصلاح کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- دیگر تکنیکی اشاریوں جیسے RSI، بولنگر بینڈ وغیرہ کے ساتھ ملا کر تصدیق کرنا، سگنل کی درستگی بڑھانا۔

- اوسط کے پیرامیٹرز کی لمبائی کو مختلف ادوار کے مطابق ایڈجسٹ کرنا۔

- حجم کے اشاریے کو شامل کرنا، جہاں بڑے حجم کے ساتھ داخلے اور خارج ہونے والے مقامات پر تجارت کرنا۔

- بیک ٹیسٹ کے نتائج کی بنیاد پر پیرامیٹرز میں تبدیلی کرنا، بہترین پیرامیٹرز کا انتخاب کرنا۔

- متحرک اسٹاپ لاس کا استعمال، مارکیٹ کے اتار چڑھاؤ کی بنیاد پر اسٹاپ لاس پوائنٹس کو ایڈجسٹ کرنا۔

خلاصہ

مجموعی طور پر یہ حکمت عملی ایک بہت مفید رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ تجارتی سگنل پیدا کرنے کے لیے سادہ اور بدیہی دوہری اوسط کراس اوور کا استعمال کرتی ہے، اور فوری اور سست اوسطوں کے ہم آہنگی کے ذریعے مارکیٹ کے رجحان میں تبدیلیوں کو مؤثر طریقے سے پکڑ سکتی ہے۔ اسٹاپ لاس میکانزم بھی اسے اچھا خطرہ کنٹرول فراہم کرتا ہے۔ دیگر اشاریوں اور پیرامیٹرز کی اصلاح کے ساتھ مل کر اس حکمت عملی کے تجارتی نتائج کو مزید بہتر بنایا جا سکتا ہے۔

/*backtest

start: 2023-11-23 00:00:00

end: 2023-11-28 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//strategy(title="Bitlinc Entry v0.1 VWMA / SMA / MRSI SQQQ 94M", overlay=true, initial_capital=10000, currency='USD')

strategy(title="Bitlinc Entry v0.1 VWMA / SMA / MRSI SQQQ 94M", overlay=true)- 1