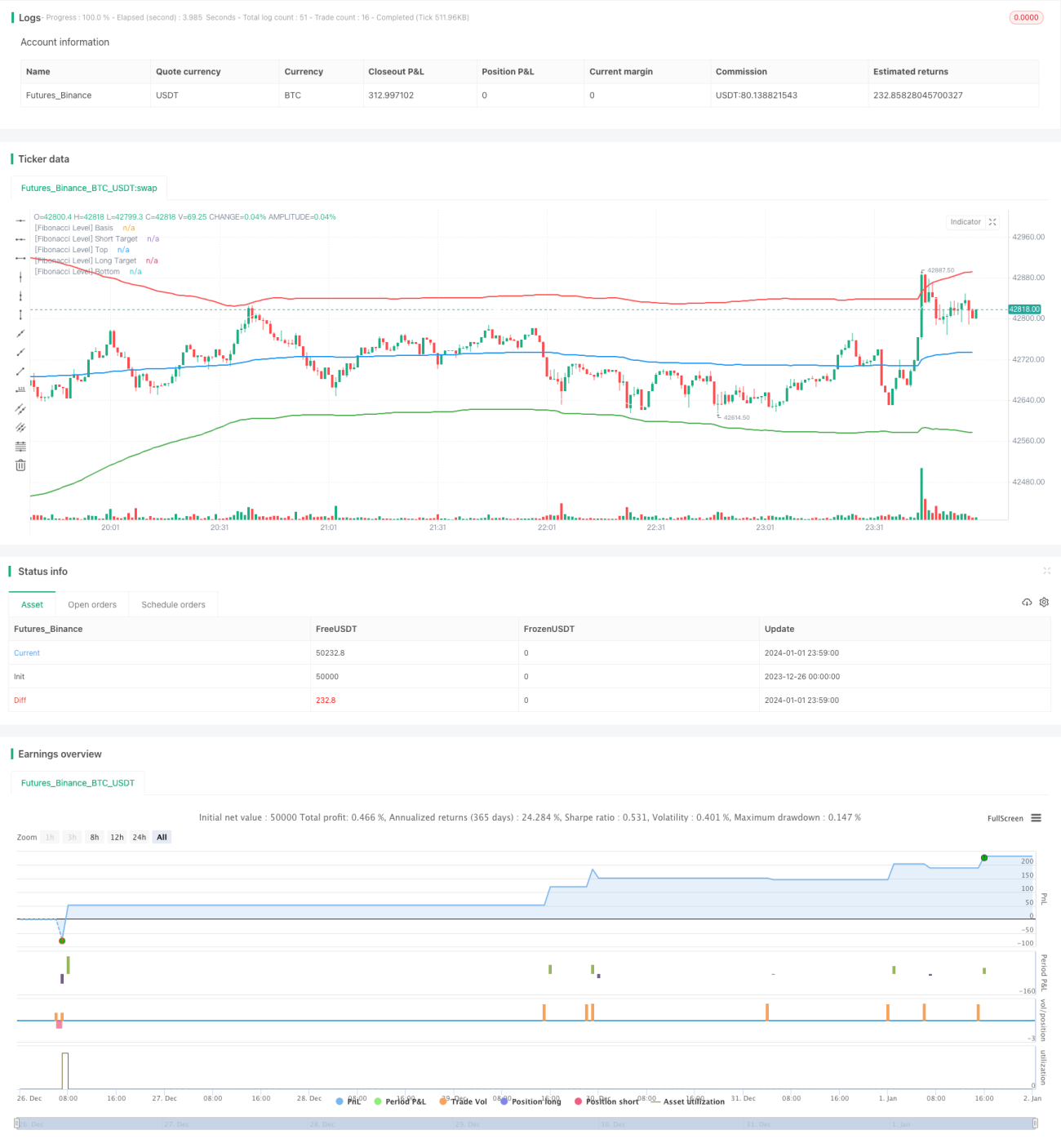

سنہری تناسب اور رشتہ دار طاقت (آر ایس آئی) حکمت عملی

1

Follow

1802

Followers

جائزہ

Fibonacci کا سنہری تناسب اور RSI اشارے کا حکمت عملی ایک Intraday (دن کے اندر) تجارتی حکمت عملی ہے۔ یہ Fibonacci کے سنہری تناسب کے اصول اور RSI اشارے کو ملاتی ہے، قیمت کے سنہری تناسب کے اہم نکات کے قریب پہنچنے پر، RSI کی زیادہ خرید یا زیادہ فروخت کی حالت کو جانچتی ہے تاکہ خرید یا فروخت کے اشارے جاری کر سکے۔

حکمت عملی کا اصول

- ایک مخصوص لمبائی کی K-باروں کی بنیاد پر قیمت کی مرکزی لکیر کا حساب لگایا جاتا ہے۔

- مرکزی لکیر اور معیاری انحراف کی بنیاد پر سنہری تناسب کے اہم نکات کا حساب لگایا جاتا ہے، جس میں 0.618 سطح اور 1 سطح شامل ہیں۔

- جب قیمت سنہری تناسب کے اہم نکات کے قریب پہنچتی ہے، تو RSI اشارہ دیکھا جاتا ہے کہ آیا وہ زیادہ خرید یا زیادہ فروخت کے علاقے میں داخل ہوا ہے۔

- اگر سنہری تناسب کے اصول اور RSI کی شرط دونوں پوری ہوں، تو خرید یا فروخت کا اشارہ جاری کیا جاتا ہے۔

- نقصان کو روکنے اور منافع کو محفوظ کرنے کے لیے اسٹاپ لاس اور ٹیک پروفٹ مقرر کیا جاتا ہے۔

فوائد کا تجزیہ

- متعدد اشاروں کو ملا کر اشاروں کے معیار کو بہتر بنایا جا سکتا ہے اور جھوٹے اشاروں کو کم کیا جا سکتا ہے۔

- سنہری تناسب کے اصول کی حمایت/مزاحمت کی خصوصیت کا استعمال کرتے ہوئے داخلے کے معیار کو بہتر بنایا جا سکتا ہے۔

- RSI اشارہ بازار کی نفسیات کا تعین کرنے میں مدد کرتا ہے، انتہائی صورتوں میں الٹ پلٹ سے بچنے میں مدد دیتا ہے۔

- یہ تیز رفتار Intraday تجارت کے لیے موزوں ہے، جہاں منافع چھوٹی چھوٹی تجارتوں کے ذریعے جمع کیا جا سکتا ہے۔

خطرات کا تجزیہ

- سنہری تناسب کا اصول سو فیصد یقین نہیں دلاتا کہ قیمت الٹ پلٹ کرے گی۔

- RSI اشارہ گمراہ کن اشارے دے سکتا ہے، جس کے لیے قیمت کے رجحان کے ساتھ تشخیص کی ضرورت ہے۔

- اسٹاپ لاس کا بہت چھوٹا تعین کرنا قیمت کے اتار چڑھاؤ کی وجہ سے نقصان اٹھا سکتا ہے۔

- تیز رفتار تجارت میں زیادہ تجارتی اخراجات اور سخت خطرے پر قابو پانے کی ضرورت ہوتی ہے۔

حل کے طریقے:

- اسٹاپ لاس کے اصولوں کی سختی سے پابندی کریں اور فی تجارت نقصان کو کنٹرول کریں۔

- RSI کے پیرامیٹرز کو مناسب طور پر نرم کریں تاکہ گمراہ کن اشاروں سے بچا جا سکے۔

- اسٹاپ لاس کے نکات کو بہتر بنائیں، نقصان کو روکنے کے ساتھ ساتھ اسٹاپ ہونے کے امکان کو کم سے کم کریں۔

بہتری کی سمت

- مختلف لمبائی کے ادوار کے پیرامیٹرز کی جانچ کرکے بہترین نتائج حاصل کریں۔

- دوسرے اشاروں جیسے MACD، Bollinger Bands وغیرہ کے ساتھ ملا کر اشاروں کے معیار کو بہتر بنانے کی کوشش کریں۔

- مختلف اسٹاپ لاس کی حکمت عملیوں پر تحقیق کریں اور بہترین ترتیب تلاش کریں۔

- بہترین پوزیشن رکھنے کے وقت کا تعین کریں تاکہ منافع اور اخراجات میں توازن برقرار رہے۔

خلاصہ

Fibonacci کا سنہری تناسب اور RSI حکمت عملی دوہری تصدیق کے ذریعے کچھ شور والی تجارتوں کو فلٹر کر سکتی ہے۔ ایک ہی اشارہ استعمال کرنے کے مقابلے میں، یہ اعلیٰ معیار کے تجارتی اشارے پیدا کر سکتی ہے۔ پیرامیٹرز کی بہتری اور اصولوں کی سختی سے پابندی کے ذریعے، یہ حکمت عملی ایک مؤثر Intraday تجارتی آلہ بن سکتی ہے۔

Source

Pine

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MohamedYAbdelaziz

// Intraday TradingStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1