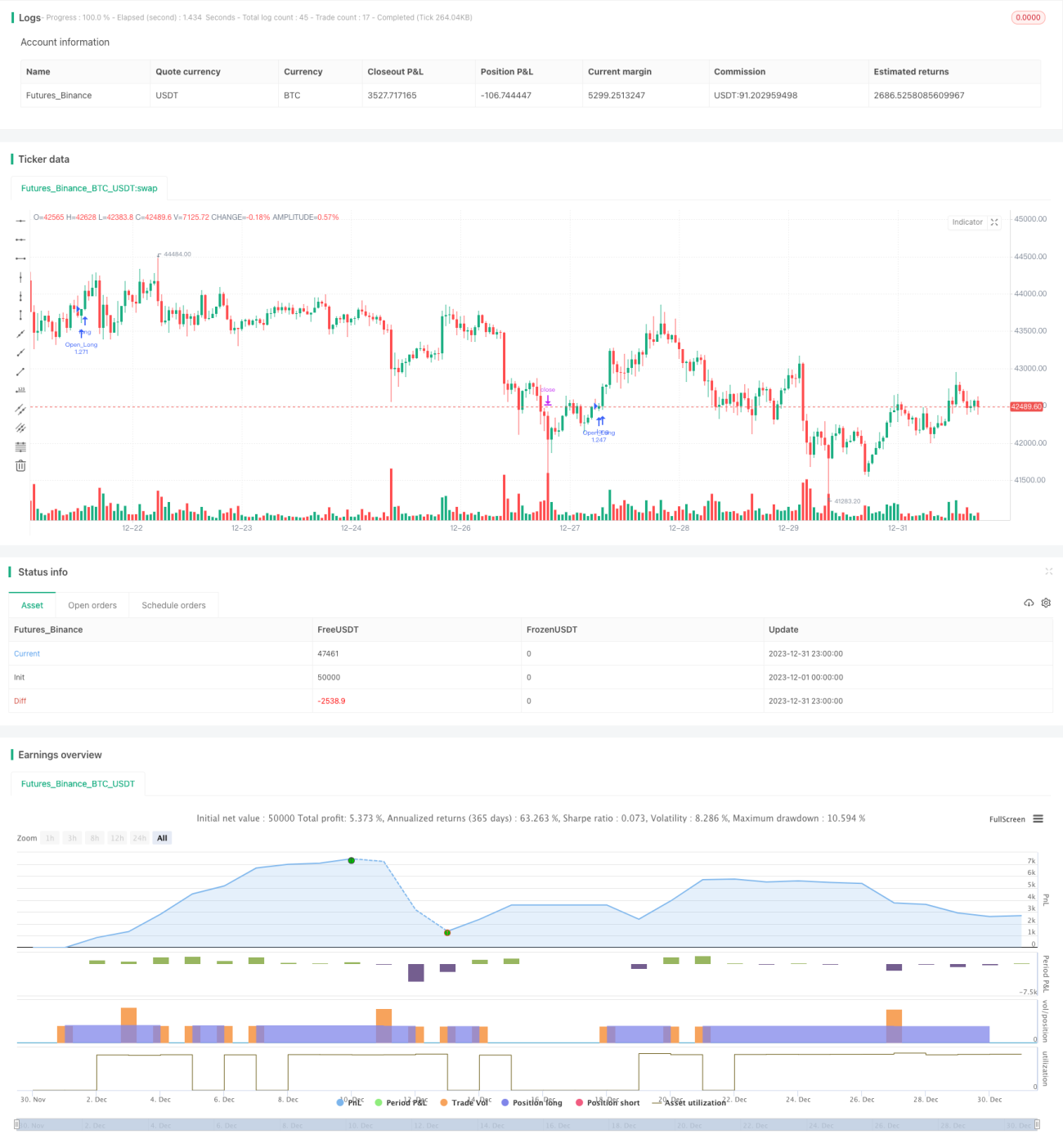

کینڈل سٹک چارٹ پر مبنی بُلش بریک آؤٹ حکمت عملی

جائزہ

یہ حکمت عملی سادہ کینڈل سٹک پیٹرن کے قواعد کے ذریعے Tesla کی 4 گھنٹے والی چارٹ پر لانگ بریک آؤٹ ٹریڈنگ کو نافذ کرتی ہے۔ اس حکمت عملی میں نفاذ میں سادگی، منطق کی وضاحت اور سمجھنے میں آسانی جیسی خوبیاں ہیں۔

حکمت عملی کا اصول

حکمت عملی کے بنیادی فیصلے کی منطق درج ذیل 4 کینڈل سٹک پیٹرن کے قواعد پر مبنی ہے:

- موجودہ کینڈل کی سب سے کم قیمت اس کے افتتاحی قیمت سے کم ہے۔

- موجودہ کینڈل کی سب سے کم قیمت پچھلی کینڈل کی سب سے کم قیمت سے کم ہے۔

- موجودہ کینڈل کی بندش کی قیمت اس کے افتتاحی قیمت سے زیادہ ہے۔

- موجودہ کینڈل کی بندش کی قیمت پچھلی کینڈل کی افتتاحی اور بندش کی قیمت دونوں سے زیادہ ہے۔

جب یہ چاروں قواعد بیک وقت پورے ہوں تو لانگ پوزیشن کھولی جاتی ہے۔

اس کے علاوہ، حکمت عملی میں سٹاپ لاس اور ٹیک پرافٹ کی سطحیں بھی مقرر کی گئی ہیں۔ جب قیمت ٹیک پرافٹ یا سٹاپ لاس کی شرائط کو پورا کرتی ہے تو پوزیشن بند کر دی جاتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- استعمال شدہ کینڈل سٹک کے قواعد بہت سادہ اور براہ راست ہیں، سمجھنے اور عملی طور پر استعمال کرنے میں آسان ہیں۔

- یہ مکمل طور پر قیمت کی ساخت پر مبنی ہے، پیچیدہ تکنیکی اشارے استعمال نہیں کرتی، جس سے بیک ٹیسٹ کے نتائج براہ راست حاصل ہوتے ہیں۔

- کوڈ کا سائز بہت چھوٹا ہے، عملدرآمد کی کارکردگی زیادہ ہے، اور اس میں بہتری اور تبدیلی آسان ہے۔

- پیرامیٹرز کو ایڈجسٹ کر کے سٹاپ لاس اور ٹیک پرافٹ کی شرائط کو آزادانہ طور پر طے کیا جا سکتا ہے، جس سے خطرے پر قابو پایا جا سکتا ہے۔

خطرات کا تجزیہ

غور کرنے کے لیے اہم خطرات یہ ہیں:

- مقررہ حجم سے پوزیشن کھولنا، پوزیشن مینجمنٹ کا خیال نہ رکھنا، جس سے ضرورت سے زیادہ ٹریڈنگ کا خطرہ ہو سکتا ہے۔

- کوئی فلٹر مقرر نہیں کیا گیا، جس کی وجہ سے اتار چڑھاؤ والی مارکیٹ میں بہت سے غیر مؤثر ٹریڈ ہو سکتے ہیں۔

- بیک ٹیسٹ کا ڈیٹا ناکافی ہے، جس سے حکمت عملی کے نتائج کے بارے میں فیصلہ متعصب ہو سکتا ہے۔

خطرات کو کم کرنے کے درج ذیل طریقے ہو سکتے ہیں:

- پوزیشن مینجمنٹ ماڈیول شامل کریں، جو سرمائے کے حجم کے مطابق ٹریڈنگ کی مقدار کو متحرک طور پر ایڈجسٹ کرے۔

- ٹریڈنگ فلٹر کی شرائط میں اضافہ کریں، تاکہ اتار چڑھاؤ والی مارکیٹ میں بے ترتیب پوزیشن کھولنے سے بچا جا سکے۔

- مزید تاریخی ڈیٹا اکٹھا کریں اور بیک ٹیسٹ کی مدت بڑھائیں، تاکہ نتائج کی وشوسنییتا میں اضافہ ہو۔

بہتری کی سمت

اس حکمت عملی کو بہتر بنانے کے ممکنہ راستے یہ ہیں:

- پوزیشن مینجمنٹ ماڈیول شامل کریں، جو سرمائے کے استعمال کے تناسب کے مطابق ٹریڈنگ کا سائز طے کرے۔

- سٹاپ لاس اور ٹیک پرافٹ کے ٹریکنگ میکانزم بنائیں، تاکہ لچکدار طریقے سے باہر نکلنا ممکن ہو۔

- ٹریڈنگ فلٹر ماڈیول شامل کریں، تاکہ غیر مؤثر ٹریڈ سے بچا جا سکے۔

- مشین لرننگ کے طریقوں کا استعمال کرتے ہوئے پیرامیٹرز کو خودکار طور پر بہتر بنائیں۔

- متعدد مصنوعات کے لیے آربیٹریج ٹریڈنگ کی حمایت کریں۔

خلاصہ

یہ حکمت عملی سادہ کینڈل سٹک پیٹرن کے قواعد کے ذریعے لانگ بریک آؤٹ ٹریڈنگ کو نافذ کرتی ہے۔ اگرچہ اس میں بہتری کی گنجائش موجود ہے، لیکن سادگی اور براہ راست پن کے لحاظ سے، یہ حکمت عملی ابتدائی افراد کے لیے سمجھنے اور استعمال کرنے کے لیے ایک بہترین لانگ پوزیشن کی حکمت عملی ہے۔ مسلسل بہتری کے ذریعے، اس حکمت عملی کے نتائج کو مزید بہتر بنایا جا سکتا ہے۔

- 1