دو موونگ اوسط حکمت عملی اور اسٹاکسٹک اشارے کا امتزاج

جائزہ

اس مضمون میں ایک مقداری تجارتی حکمت عملی پیش کی گئی ہے جو دوہری مووونگ ایوریج حکمت عملی اور اسٹوکاسٹک انڈیکیٹر کو ملا کر استعمال کرتی ہے۔ یہ حکمت عملی مووونگ ایوریجز کی رجحان کی پیروی کرنے کی صلاحیت اور اسٹوکاسٹک انڈیکیٹر کے حد سے زیادہ خرید و فروخت کے اشاروں کو یکجا کر کے تجارتی سگنل تشکیل دیتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو حصوں پر مشتمل ہے:

-

دوہری مووونگ ایوریج حکمت عملی

تیز رفتار مووونگ ایوریج اور سست رفتار مووونگ ایوریج کا استعمال کرتے ہوئے گولڈن کراس (خرید کا سگنل) اور ڈیتھ کراس (فروخت کا سگنل) تشکیل دیا جاتا ہے۔ تیز رفتار اوسط قیمت کی تبدیلیوں کو جلدی پکڑتی ہے، جبکہ سست رفتار اوسط جھوٹے سگنلز کو فلٹر کرتی ہے۔

-

اسٹوکاسٹک انڈیکیٹر

اسٹوکاسٹک انڈیکیٹر کی دوغلی خصوصیات کا استعمال کرتے ہوئے حد سے زیادہ خرید و فروخت کی صورتحال کی نشاندہی کی جاتی ہے۔ جب اسٹوکاسٹک انڈیکیٹر سست لائن سے زیادہ ہو تو یہ حد سے زیادہ خرید کا اشارہ ہے، اور جب اسٹوکاسٹک انڈیکیٹر سست لائن سے کم ہو تو یہ حد سے زیادہ فروخت کا اشارہ ہے۔

دونوں حصوں کے سگنلز کو ملا کر حتمی تجارتی سگنل تشکیل دیا جاتا ہے۔ دوہری مووونگ ایوریج حکمت عملی مرکزی رجحان کی پیروی کرتی ہے، جبکہ اسٹوکاسٹک انڈیکیٹر ناموافق مارکیٹ حالات سے بچنے میں مدد کرتا ہے۔

حکمت عملی کے فوائد

- دوہری مووونگ ایوریج اور اسٹوکاسٹک انڈیکیٹر کے فوائد کو یکجا کرتی ہے، جس سے یہ زیادہ مستحکم ہوتی ہے۔

- مووونگ ایوریج رجحان کی پیروی کرتی ہے اور اسٹوکاسٹک انڈیکیٹر اس کی تصدیق کرتا ہے، جس سے نتائج بہتر ہوتے ہیں۔

- پیرامیٹرز کو اپنی مرضی کے مطابق ترتیب دیا جا سکتا ہے، جو مختلف مارکیٹ حالات کے مطابق ڈھلنے میں مدد دیتا ہے۔

حکمت عملی کے خطرات

- دوہری مووونگ ایوریج سے غلط سگنلز پیدا ہونے کا امکان رہتا ہے۔

- اسٹوکاسٹک انڈیکیٹر کے پیرامیٹرز کی غلط ترتیب سے رجحان سے محروم رہنے کا خطرہ ہوتا ہے۔

- مارکیٹ کی تبدیلیوں کے مطابق ڈھلنے کے لیے پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت ہوتی ہے۔

پیرامیٹرز کے امتزاج کو بہتر بنا کر خطرات کو کم کیا جا سکتا ہے، نیز سٹاپ لاس کا استعمال کر کے نقصان کو محدود کیا جا سکتا ہے۔

حکمت عملی کی بہتری کے ممکنہ پہلو

یہ حکمت عملی درج ذیل پہلوؤں سے بہتر بنائی جا سکتی ہے:

- مختلف مووونگ ایوریج پیرامیٹرز کے حکمت عملی پر اثرات کا جائزہ لینا۔

- مختلف اسٹوکاسٹک انڈیکیٹر پیرامیٹرز کے حکمت عملی کے استحکام پر اثرات کا جائزہ لینا۔

- رجحان کو فلٹر کرنے والے انڈیکیٹرز شامل کر کے حکمت عملی کی کامیابی کی شرح بڑھانا۔

- نقصان کو کنٹرول کرنے کے لیے متحرک ٹریلنگ سٹاپ لاس طریقہ کار قائم کرنا۔

خلاصہ

یہ حکمت عملی دوہری مووونگ ایوریج حکمت عملی اور اسٹوکاسٹک انڈیکیٹر کے فوائد کو یکجا کرتی ہے۔ یہ مارکیٹ کے مرکزی رجحان کی پیروی کرتے ہوئے ناموافق حالات میں الٹ جانے سے بچتی ہے۔ پیرامیٹرز کے امتزاج کو بہتر بنا کر بہتر نتائج حاصل کیے جا سکتے ہیں۔ سٹاپ لاس اور رجحان کی فلٹرنگ شامل کر کے حکمت عملی کو مزید مکمل بنایا جا سکتا ہے۔

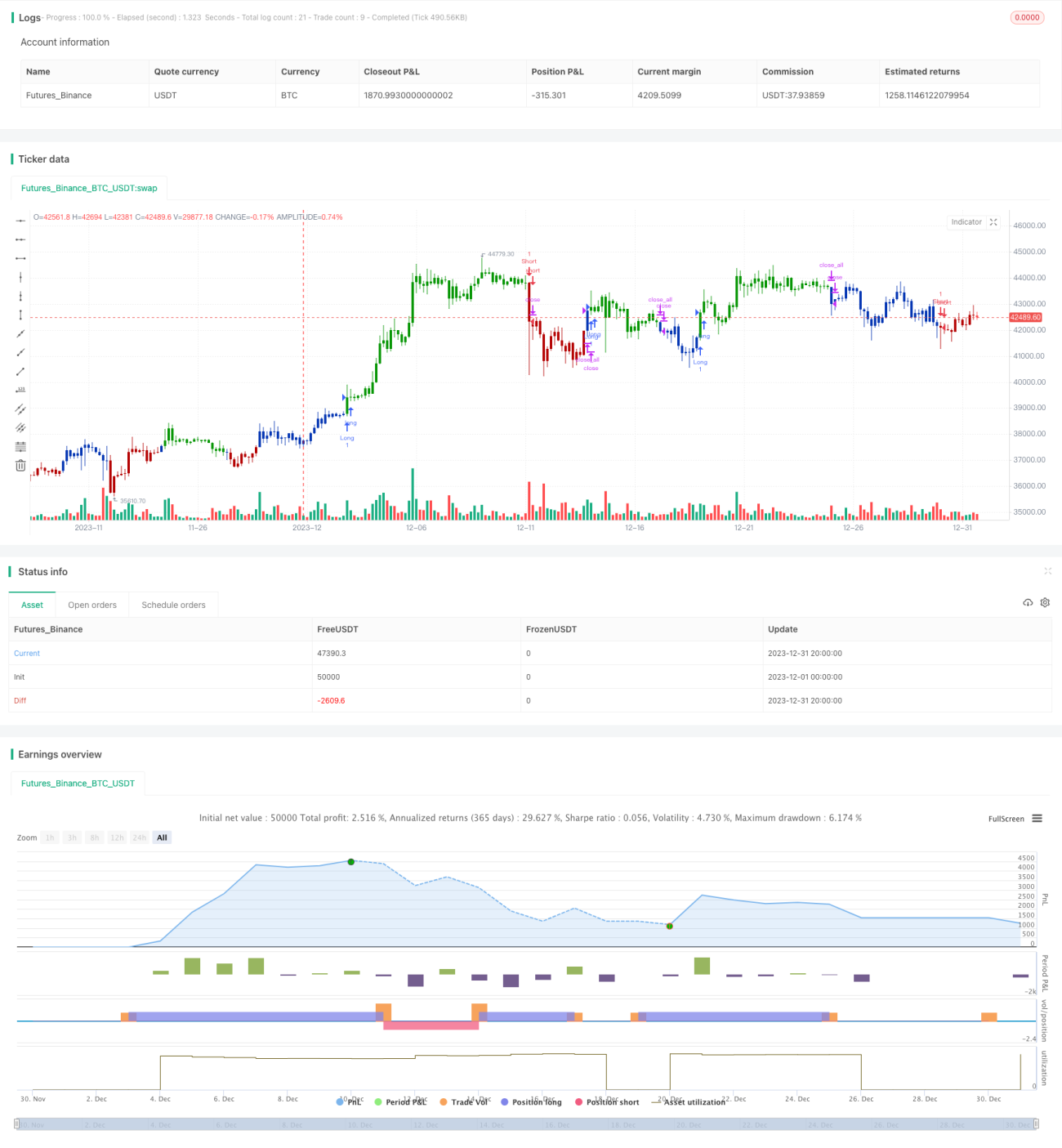

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/11/2020

// This is combo strategies for get a cumulative signal. - 1