دو عوامل پر مبنی موومنٹم ٹریکنگ ریورسل حکمت عملی

خلاصہ

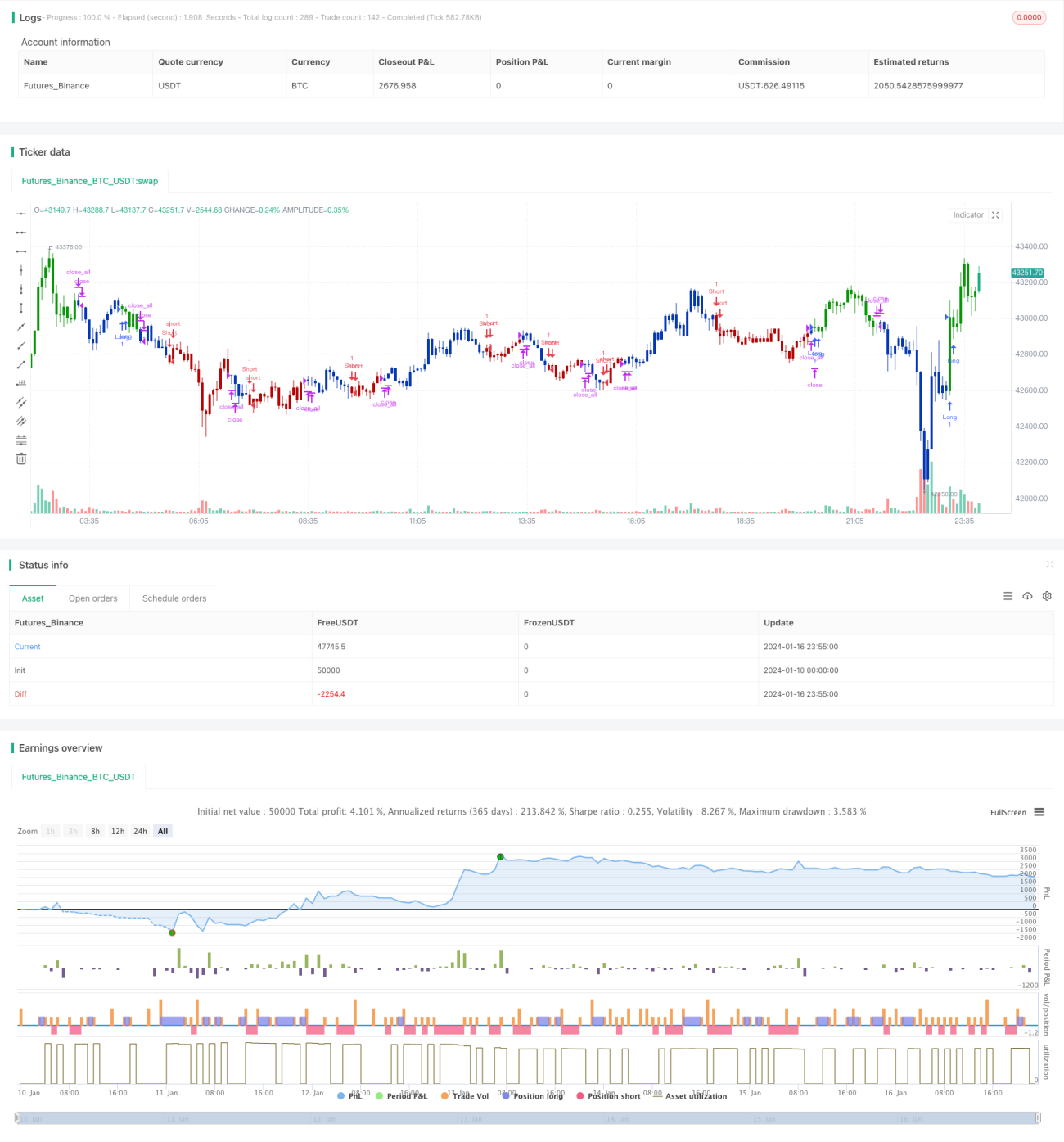

یہ حکمت عملی اسٹاک کے حجم اور قیمت کے الٹ جانے والے عنصر اور رفتار کے عنصر کو ملا کر ایک دوہری عنصر ماڈل بناتی ہے، جس کا مقصد مارکیٹ میں قلیل مدتی الٹ پلٹ اور درمیانی سے طویل مدتی تسلسل کے مواقع کو حاصل کرنا ہے۔ حکمت عملی پہلے 123 پیٹرن کا استعمال کرتے ہوئے حالیہ قیمت کے الٹ پلٹ کے سگنلز کا پتہ لگاتی ہے، پھر لاگوئیر آر ایس ای انڈیکیٹر کے ساتھ درمیانی سے طویل مدتی رجحان کا تعین کرتی ہے، اور آخر میں دونوں عناصر کے سگنلز کو مؤثر طریقے سے یکجا کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو حصوں پر مشتمل ہے:

- 123 پیٹرن الٹ پلٹ عنصر

یہ حصہ پچھلے دو دنوں کی اختتامی قیمت کی تبدیلیوں کا جائزہ لے کر قیمت میں قلیل مدتی الٹ پلٹ کے سگنلز کا پتہ لگاتا ہے۔ خاص طور پر، اگر پچھلے دن کی اختتامی قیمت دو دن پہلے سے کم ہو، اور آج کی اختتامی قیمت پچھلے دن سے زیادہ ہو، تو اسے قیمت کے الٹ کر بڑھنے کے سگنل کے طور پر لیا جاتا ہے۔ اسٹوچیسٹک انڈیکیٹر اس تشخیص میں مدد کرتا ہے۔

- لاگوئیر فلٹر پر مبنی آر ایس ای عنصر

یہ حصہ ایک زیادہ حساس آر ایس ای انڈیکیٹر تشکیل دیتا ہے۔ روایتی آر ایس ای انڈیکیٹر قیمت کی تبدیلیوں کے لیے کم حساس ہوتا ہے، جبکہ لاگوئیر فلٹر کم تاریخی ڈیٹا کے ساتھ انڈیکیٹر تشکیل دے سکتا ہے، اس طرح قیمت کی تبدیلیوں کے لیے حساسیت بڑھ جاتی ہے۔ نیا آر ایس ای انڈیکیٹر درمیانی سے طویل مدتی رجحان کا تعین کرنے کے لیے استعمال ہوتا ہے۔

آخر میں، حکمت عملی دونوں کے سگنلز کو ملاتی ہے، تاکہ قلیل مدتی الٹ پلٹ کے ساتھ ساتھ یہ یقینی بنایا جا سکے کہ بڑا رجحان تبدیل نہیں ہو رہا، اس طرح بحالی کے مواقع حاصل کیے جا سکیں۔

حکمت عملی کے فوائد

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ اس نے الٹ پلٹ عنصر اور رجحان عنصر کو کامیابی سے مربوط کیا ہے۔ الٹ پلٹ عنصر قلیل مدتی ایڈجسٹمنٹ کے بعد قیمت میں بحالی کے مواقع حاصل کر سکتا ہے، جبکہ رجحان عنصر اس بات کو یقینی بناتا ہے کہ لمبی/چھوٹی پوزیشن کی بڑی سمت تبدیل نہ ہو۔ صرف الٹ پلٹ یا صرف رفتار کے ماڈل کے مقابلے میں، یہ دوہری عنصر ماڈل غلط سگنلز کو کم کرتے ہوئے، لمبی اور چھوٹی پوزیشنوں کی درستگی کو بہتر بنا سکتا ہے۔

اس کے علاوہ، لاگوئیر آر ایس ای انڈیکیٹر کے اضافے نے ماڈل کی قیمت کی تبدیلیوں کے لیے حساسیت میں اضافہ کیا ہے، جو خاص طور پر اعلیٰ تعدد والی تجارت کے لیے اہم ہے۔

خطرے کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ دوہری عنصری سگنلز میں اختلاف پیدا ہو سکتا ہے۔ خاص طور پر مارکیٹ میں اتار چڑھاؤ کے دوران، جب قلیل مدتی قیمت بار بار الٹ پلٹ کرتی ہے، تو درمیانی سے طویل مدتی رجحان بھی تبدیل ہو سکتا ہے۔ ایسی صورت میں، دونوں سگنلز کے غلط امتزاج یا تاخیر کا امکان بہت زیادہ ہوتا ہے۔ اس سے حکمت عملی غلط سگنل پیدا کر سکتی ہے، جس کے نتیجے میں داخلے کا بہترین موقع ضائع ہو سکتا ہے یا غیر ضروری نقصان ہو سکتا ہے۔

اس کے علاوہ، پیرامیٹرز کا نامناسب انتخاب بھی حکمت عملی کی کارکردگی کو متاثر کر سکتا ہے۔ الٹ پلٹ عنصر اور رجحان عنصر سے متعلق تکنیکی انڈیکیٹرز کے پیرامیٹرز کو علیحدہ علیحدہ بہتر اور جانچنا ضروری ہے، اور پیرامیٹرز کا نامناسب مجموعہ حکمت عملی کی تاثیر کو بہت کم کر سکتا ہے۔

بہتری کی سمت

اس حکمت عملی کی اگلی بہتری کی سمت بنیادی طور پر سگنل کی فلٹرنگ اور پیرامیٹر کے انتخاب پر ہے۔ مزید فلٹرنگ شرائط شامل کرنے پر غور کیا جا سکتا ہے، تاکہ جب دوہری عنصری سگنلز میں اختلاف ہو تو وہ کردار ادا کر سکیں، اور صرف اعلیٰ یقین والے منظرناموں میں پوزیشن کھولی جائے۔ اس سے غلط سگنل کی شرح میں نمایاں کمی آ سکتی ہے۔

پیرامیٹر کے انتخاب کے لیے، مشین لرننگ اور سائنسی تجربات کے طریقے استعمال کیے جا سکتے ہیں، ہر پیرامیٹر کے مجموعے کو منظم طریقے سے جانچ کر بہترین پیرامیٹر تلاش کیا جا سکتا ہے۔ اس کے لیے اعلیٰ کمپیوٹنگ طاقت کی ضرورت ہوتی ہے، لیکن یہ حکمت عملی کے استحکام کو نمایاں طور پر بہتر بنا سکتا ہے۔

خلاصہ

یہ حکمت عملی الٹ پلٹ عنصر اور رجحان عنصر کو کامیابی سے ملاتی ہے، اور دوہری عنصر ماڈل کے ذریعے قلیل مدتی بحالی اور درمیانی سے طویل مدتی تسلسل کے مواقع حاصل کرتی ہے۔ شامل کردہ لاگوئیر آر ایس ای فلٹر نے قیمت کی تبدیلیوں کے لیے ماڈل کی حساسیت میں بھی اضافہ کیا ہے۔ اگلا مرحلہ سگنل کی فلٹرنگ اور پیرامیٹر کی بہتری پر توجہ مرکوز کرے گا، تاکہ حکمت عملی کی تاثیر کو مزید بڑھایا جا سکے۔

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/01/2021

// This is combo strategies for get a cumulative signal. - 1