ہواکنز سانپ کے بوسے کی فینگ یون مقداری حکمت عملی

خلاصہ

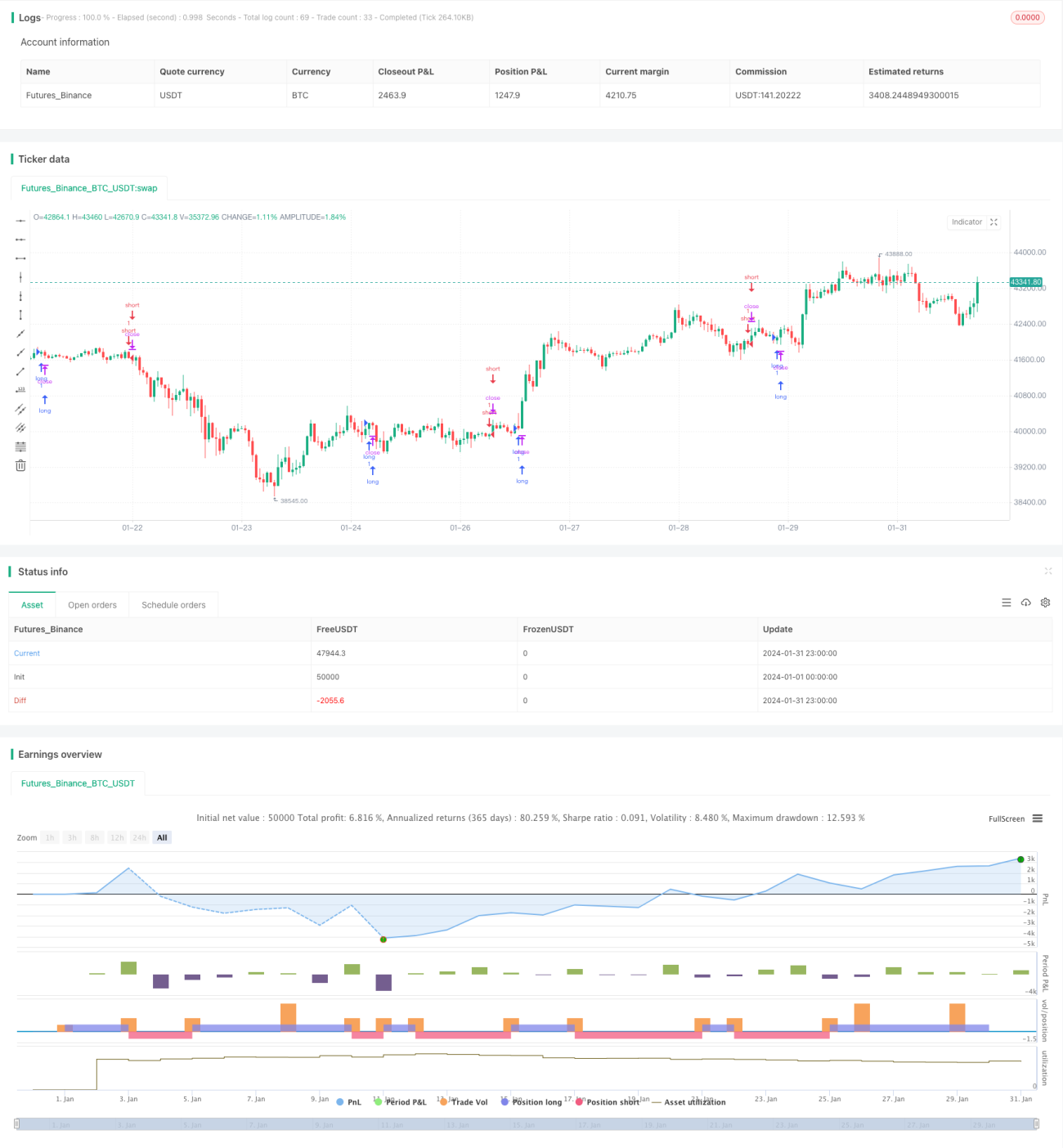

ہواکنز سانپ بوسہ مارکیٹ کوانٹیٹیٹو حکمت عملی بنیادی طور پر ایک بادل کے نقشے کے اشاریہ اور سٹوکیسٹک RSI کو یکجا کرتی ہے، دونوں اشاریوں کے سگنلز کے فیصلے کو وزن دے کر، کوانٹیٹیٹو ٹریڈنگ حکمت عملی کے سگنلز تشکیل دیتی ہے، اور سیکیورٹی کی اقسام کی خودکار تجارت کو قابل بناتی ہے۔ یہ حکمت عملی مختلف طاقتوں کے ایک بادل کے نقشے کے اشاریہ سگنلز اور StochRSI سگنلز پر غور کرتی ہے، اور وزن مقرر کرکے تجارتی فیصلوں کو ہموار اور مستحکم بناتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی ایک بادل کے نقشے میں کنورژن لائن، بیس لائن، لیڈنگ 1 اور لیڈنگ 2 جیسے اشاریوں کو StochRSI کے K اور D لائنوں کے ساتھ ملاتی ہے۔ ایک بادل کے نقشے کے حصے میں، اگر کنورژن لائن بیس لائن سے اوپر ہو اور لیڈنگ 1 لیڈنگ 2 سے اوپر ہو تو یہ مضبوط لمبی پوزیشن کا سگنل ہے، اور اگر کنورژن لائن بیس لائن سے نیچے ہو اور لیڈنگ 1 لیڈنگ 2 سے نیچے ہو تو یہ مضبوط چھوٹی پوزیشن کا سگنل ہے۔ اس کے علاوہ، کنورژن لائن کے بیس لائن سے اوپر یا نیچے ہونے سے کمزور لمبی یا چھوٹی پوزیشن کے سگنل بھی پیدا ہو سکتے ہیں۔ StochRSI کے حصے میں، اگر K لائن D لائن سے اوپر ہو اور K لائن حد خرید سے نیچے ہو اور D لائن حد خرید سے نیچے ہو تو یہ StochRSI لمبی پوزیشن کا سگنل ہے، اور اگر K لائن D لائن سے نیچے ہو اور K لائن حد فروخت سے اوپر ہو اور D لائن حد فروخت سے اوپر ہو تو یہ StochRSI چھوٹی پوزیشن کا سگنل ہے۔ مختلف طاقتوں کے ایک بادل کے نقشے کے سگنلز اور StochRSI سگنلز کو مختلف وزن دے کر، اور فیصلے کے وزن کی قدر سے موازنہ کرکے، جب فیصلے کے وزن کی قدر سے تجاوز ہوتا ہے تو حتمی لمبی یا چھوٹی پوزیشن کا سگنل تشکیل پاتا ہے۔

فوائد کا تجزیہ

یہ حکمت عملی ایک بادل کے نقشے اور StochRSI دونوں اشاریوں کو ملا کر استعمال کرتی ہے، جو رجحان کی سمت اور حد خرید/فروخت کی صورتحال کا بیک وقت فیصلہ کر سکتی ہے، جس سے سگنلز زیادہ جامع اور قابل اعتماد ہوتے ہیں۔ کسی ایک اشاریے کے استعمال کے مقابلے میں، یہ غلط سگنلز کی پیداوار کو کم کر سکتی ہے۔ ایک بادل کے نقشے کا اشاریہ درمیانی اور طویل مدت کے رجحان کے فیصلے میں نسبتاً درست ہوتا ہے، جبکہ StochRSI اشاریہ مختصر مدت کی حد خرید/فروخت کی پیمائش کر سکتا ہے، دونوں کا امتزاج حکمت عملی کو مختلف ادوار کے لیے موزوں بناتا ہے۔ فیصلے کے وزن کا اضافہ بھی حکمت عملی کے سگنلز کو زیادہ ہموار اور قابل اعتماد بناتا ہے۔ مجموعی طور پر، یہ حکمت عملی مارکیٹ کے رجحان کی تبدیلی کے نکات کو خودکار طور پر جانچ سکتی ہے اور تجارتی سگنلز پیدا کر سکتی ہے، جس کے فوائد میں سادہ آپریشن، وسیع اطلاق اور مستحکم سگنلز شامل ہیں۔

خطرے کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ یہ ہے کہ ایک بادل کے نقشے اور StochRSI دونوں اشاریے غلط سگنلز پیدا کر سکتے ہیں، خاص طور پر اتار چڑھاؤ والی مارکیٹ میں، جس سے غیر ضروری تجارتی تعداد میں اضافہ ہوتا ہے۔ اس کے علاوہ، وزن اور پیرامیٹر کی قدروں کا تعین بھی حکمت عملی کے اثر پر بہت زیادہ اثر ڈالتا ہے۔ اگر وزن کا تعین غلط ہو تو اہم سگنلز چھوٹ سکتے ہیں یا بہت زیادہ غلط سگنلز پیدا ہو سکتے ہیں۔ کچھ اہم پیرامیٹرز جیسے RSI کی لمبائی، Stoch کی لمبائی وغیرہ کو بھی مختلف اقسام اور مارکیٹ کے حالات کے مطابق جانچ اور بہتر بنانے کی ضرورت ہے، ورنہ یہ حکمت عملی کے اثر کو متاثر کرے گا۔ آخر میں، ڈیٹا کے مسائل بھی حکمت عملی کے لیے خطرہ بن سکتے ہیں، اگر ڈیٹا کا معیار خراب ہو تو اس سے اشاریے اور سگنلز میں انحراف پیدا ہو سکتا ہے۔

بہتری کے امکانات

اس حکمت عملی میں بہتری کی بڑی گنجائش ہے۔ پہلا، مزید اشاریوں جیسے بولنگر بینڈ، KD اشاریہ وغیرہ کو شامل کرنے پر غور کیا جا سکتا ہے تاکہ سگنل کا فیصلہ زیادہ جامع ہو سکے۔ دوسرا، مشین لرننگ یا جینیٹک الگورتھم جیسے طریقوں سے پیرامیٹرز کو خودکار طور پر بہتر بنایا جا سکتا ہے، بجائے مستقل پیرامیٹرز استعمال کرنے کے، جس سے حکمت عملی زیادہ ذہین اور موافق ہو سکتی ہے۔ تیسرا، اشاریوں کے الگورتھم کو بہتر بنانے کے طریقے تلاش کیے جا سکتے ہیں تاکہ غلط سگنلز کی پیداوار کم ہو سکے۔ چوتھا، وزن کے تعین کے طریقہ کار کو بھی مزید بہتر بنایا جا سکتا ہے، جیسے مضبوط سگنلز کا وزن بڑھانا۔ پانچواں، مختلف اقسام یا ذیلی مارکیٹوں کے لیے پیرامیٹرز اور قواعد کو بہتر بنایا جا سکتا ہے تاکہ بدلتے ہوئے مارکیٹ کے حالات کے مطابق ڈھالا جا سکے۔

خلاصہ

ہواکنز سانپ بوسہ مارکیٹ کوانٹیٹیٹو حکمت عملی ایک بادل کے نقشے اور StochRSI دونوں اشاریوں کو ملاتی ہے، اور وزن اور پیرامیٹر ڈیزائن کے ذریعے تجارتی سگنلز تشکیل دیتی ہے، جو مارکیٹ کے رجحان کی تبدیلی کو خودکار طور پر پکڑ سکتی ہے، اور مختلف اقسام اور ادوار کے لیے بہترین موافقت رکھتی ہے۔ یہ ایک قابل تحقیق اور اطلاقی کوانٹیٹیٹو حکمت عملی ہے۔ اس حکمت عملی میں مزید توسیع اور بہتری کی صلاحیت بھی ہے، جیسے مزید اشاریوں اور تکنیکی ذرائع کو متعارف کرانا، جس سے بہتر تجارتی نتائج حاصل ہونے کی امید ہے۔

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Baracuda Ichimoku/StochRSI Strategy", overlay=true)

DecisionWeight = input(50, minval = 0, title="BUY/SELL decision weight")- 1