بڑے رجحان کے اشاریے کی تیزی حکمت عملی

خلاصہ

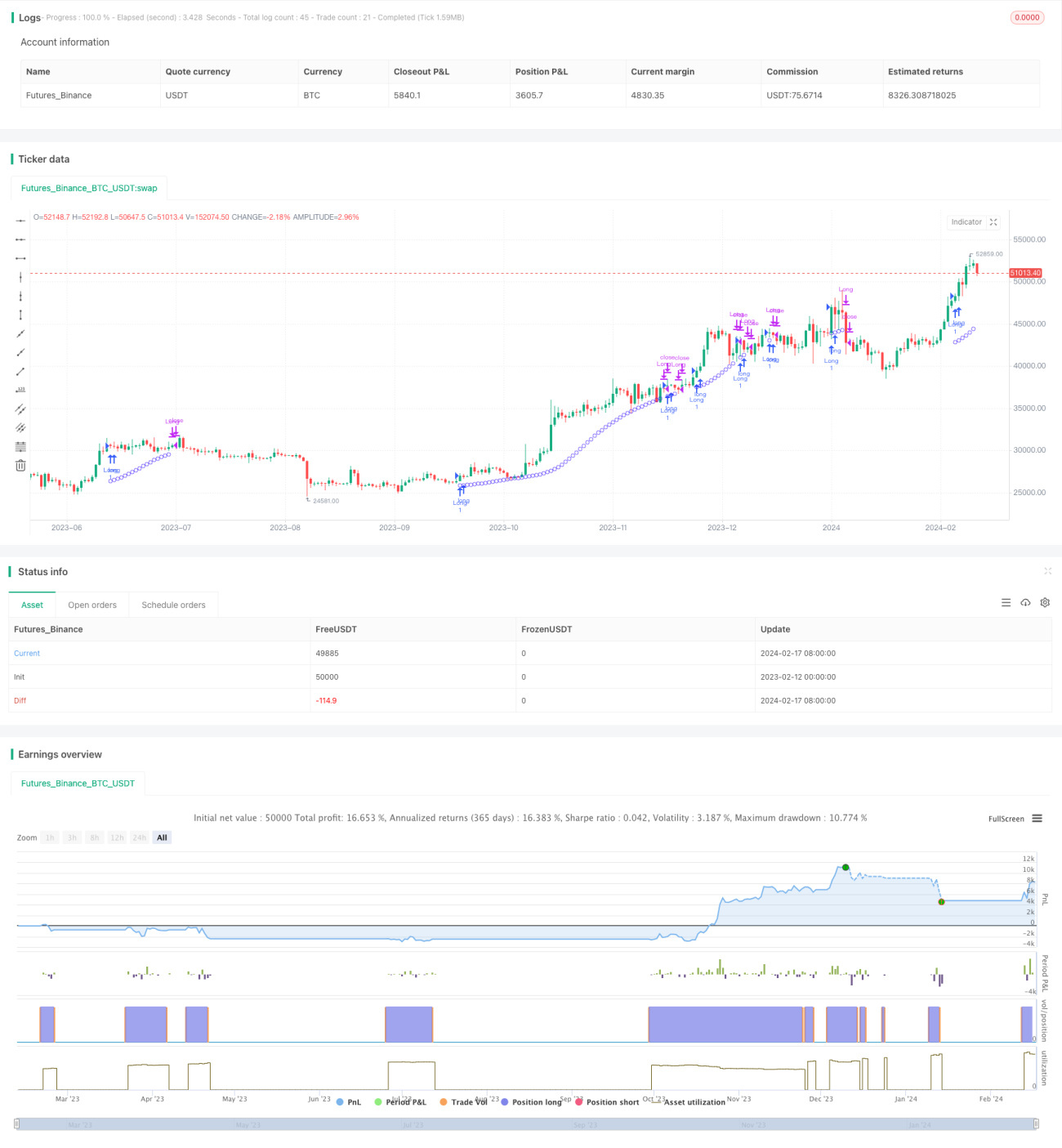

میجر ٹرینڈ انڈیکیٹر لانگ (MTIL) ایک تجارتی حکمت عملی ہے جو مختلف مالیاتی آلات (بشمول کرپٹو کرنسی بٹ کوائن، ایتھرئم، اور روایتی اسٹاک جیسے ایپل انکارپوریشن) کے لیے استعمال ہوتی ہے۔ یہ ممکنہ لمبی مدت کے رجحانات کی شناخت کے لیے ڈیزائن کی گئی ہے تاکہ طویل مدتی پوزیشن کھولی جا سکے۔

حکمت عملی کا اصول

MTIL حکمت عملی بہتر کردہ پیرامیٹرز استعمال کرتی ہے اور مخصوص لوٹ آنے والے عرصے میں سب سے زیادہ اور سب سے کم قیمتوں کا حساب لگاتی ہے۔ پھر قیمت کے ڈیٹا کو ہموار کرنے کے لیے لکیری ریگریشن کا طریقہ استعمال کیا جاتا ہے تاکہ ممکنہ بُلش رجحان کی نشاندہی ہو اور لانگ سگنل جاری کیا جا سکے۔

تفصیل سے، یہ حکمت عملی پہلے مخصوص مدت میں سب سے زیادہ اور سب سے کم قیمتوں کا حساب لگاتی ہے۔ پھر مختلف پیرامیٹرز کے ساتھ لکیری ریگریشن کا استعمال کرتے ہوئے ان قیمتوں کو ہموار کیا جاتا ہے۔ اس سے اوپری اور نچلی ریلیں پیدا ہوتی ہیں۔ جب ہموار کردہ سب سے زیادہ قیمت والی لائن اوپری ریل کو توڑتی ہے، اور سب سے کم قیمت والی لائن بھی نچلی ریل کو توڑتی ہے، اور اختتامی قیمت کی قلیل مدتی لکیری ریگریشن طویل مدتی لکیری ریگریشن سے زیادہ ہوتی ہے، تو لانگ سگنل پیدا ہوتا ہے۔

فوائد کا تجزیہ

MTIL حکمت عملی کے درج ذیل فوائد ہیں:

- رجحان کی شناخت کے لیے دوہری ہموار کرنے کی تکنیک کا استعمال، جس کی درستگی زیادہ ہوتی ہے۔

- بیک ٹیسٹنگ کا آغاز وقت قابل ایڈجسٹ ہے، جس سے تاریخی کارکردگی کا جائزہ لینا آسان ہو جاتا ہے۔

- پیرامیٹرز کو اپنی مرضی کے مطابق تبدیل کیا جا سکتا ہے تاکہ تجارتی ترجیحات کے مطابق بنایا جا سکے۔

- شارٹ حکمت عملی کے ساتھ ملا کر کثیر وقتی تجزیہ کیا جا سکتا ہے۔

خطرات کا تجزیہ

MTIL حکمت عملی میں درج ذیل خطرات بھی شامل ہیں:

- رجحانی تجارت میں خطرہ زیادہ ہوتا ہے اور نقصان بڑھنے کا امکان رہتا ہے۔

- پیرامیٹرز کی غلط ترتیب مواقع سے محرومی یا غلط سگنلز کا سبب بن سکتی ہے۔

- تجارتی اخراجات کو مناسب طور پر مدنظر رکھنا ضروری ہے تاکہ بہت زیادہ بار بار تجارت سے بچا جا سکے۔

پیرامیٹرز کو ایڈجسٹ کرکے، اسٹاپ لاس لگا کر، اور تجارتی اخراجات کو کنٹرول کرکے کچھ خطرات کو کم کیا جا سکتا ہے۔

بہتری کے ممکنہ پہلو

MTIL حکمت عملی کو درج ذیل طریقوں سے بہتر بنایا جا سکتا ہے:

- مختلف مدت کے پیرامیٹرز کے امتزاج کی جانچ کرکے بہترین پیرامیٹرز تلاش کرنا۔

- حجم اور قیمت کی تصدیق کا طریقہ کار شامل کرنا تاکہ غلط سگنلز سے بچا جا سکے۔

- دیگر اشاریوں کے ساتھ ملا کر طاقت اور وقتی رفتار کا تجزیہ کرنا تاکہ سگنلز کی مزید تصدیق ہو سکے۔

- اسٹاپ لاس اور ٹیک پرافٹ کی حکمت عملی قائم کرنا تاکہ ایک بار ہونے والے نقصان اور مجموعی منافع کو کنٹرول کیا جا سکے۔

خلاصہ

MTIL ایک ایسی حکمت عملی ہے جو لکیری ریگریشن تکنیک کا استعمال کرتے ہوئے بڑے رجحان کی شناخت کرتی ہے۔ اسے مختلف مارکیٹ حالات کے مطابق پیرامیٹرز کی مدد سے ڈھالا جا سکتا ہے۔ جب شارٹ حکمت عملی کے ساتھ ملایا جائے تو یہ زیادہ جامع تجزیہ فراہم کرتی ہے۔ مناسب بہتری کے بعد اس کی درستگی اور منافع بخشی دونوں میں اضافہ کیا جا سکتا ہے۔

- 1