مومینٹم اوسیلیشن ریٹ آپٹیمائزیشن حکمت عملی

خلاصہ

یہ حکمت عملی رفتار کی تبدیلی کی شرح (ROC) پر مبنی ایک بہتر حکمت عملی ہے، جو مومینٹم انڈیکیٹر پر مبنی ہے۔ اصل ROC حکمت عملی کے مقابلے میں، اس حکمت عملی میں درج ذیل بہتری کی گئی ہے:

- ROC کی تاریخی زیادہ سے زیادہ قدر متعارف کروائی گئی ہے، موجودہ ROC کا تاریخی زیادہ سے زیادہ ROC سے متحرک موازنہ کرکے مومینٹم کی نسبتہ قدر حاصل کی گئی ہے۔

- مومینٹم کی نسبتہ قدر کو ہموار (Smooth) کیا گیا ہے تاکہ سگنل تیار کیا جا سکے۔

- خرید و فروخت کے سگنلز کے لیے حدیں (Thresholds) شامل کی گئی ہیں۔

ان اصلاحات کے ذریعے، بہت سے غیر موثر سگنلز کو فلٹر کیا جا سکتا ہے، جس سے حکمت عملی زیادہ مستحکم اور قابل اعتماد ہو جاتی ہے۔

حکمت عملی کا اصول

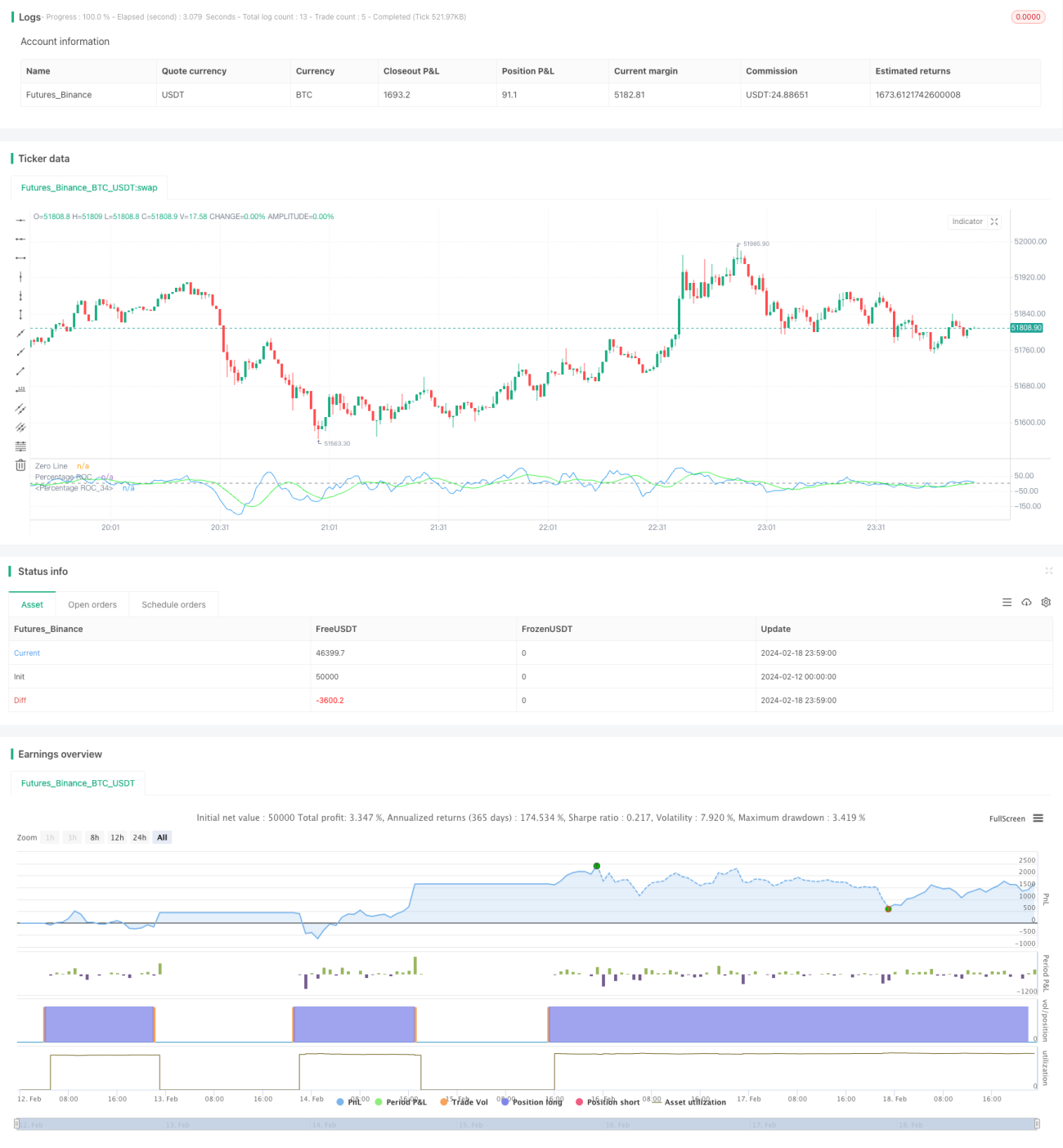

اس حکمت عملی کا بنیادی اشارہ رفتار کی تبدیلی کی شرح (ROC) ہے۔ ROC کسی مقررہ مدت میں اسٹاک کی قیمت میں تبدیلی کی شرح کو ماپتا ہے۔ یہ حکمت عملی پہلے 9 ادوار کی ROC قدر کا حساب لگاتی ہے۔ پھر یہ پچھلے 200 ادوار میں اس ROC اشارے کی زیادہ سے زیادہ قدر کو ریکارڈ کرتی ہے، اور موجودہ ROC کا تاریخی زیادہ سے زیادہ ROC سے فیصد کا حساب لگاتی ہے، جس سے مومینٹم کی نسبتہ طاقت حاصل ہوتی ہے۔ مثال کے طور پر، اگر پچھلے 200 دنوں میں ROC کی زیادہ سے زیادہ قدر 100 تھی، اور موجودہ دن کی ROC 80 ہے، تو نسبتہ طاقت 80% ہوگی۔

یہ نسبتہ قدر 10 ادوار کے سادہ موونگ ایوریج (SMA) کے ذریعے ہموار کی جاتی ہے تاکہ قلیل مدتی اتار چڑھاؤ کو فلٹر کیا جا سکے اور ایک ہموار منحنی خط حاصل کیا جا سکے۔ جب ہموار منحنی خط مسلسل 3 دن بڑھتا ہے اور اس کی قدر -80% سے کم ہوتی ہے، تو سمجھا جاتا ہے کہ قیمت میں کمی کی رفتار کم ہو رہی ہے، جو نیچے کی طرف اشارہ ہے، اس لیے خریداری (Long) کی جاتی ہے۔ جب ہموار منحنی خط مسلسل 3 دن گرتا ہے اور اس کی قدر 80% سے زیادہ ہوتی ہے، تو سمجھا جاتا ہے کہ قیمت میں اضافے کی رفتار کم ہو رہی ہے، جو اوپر کی طرف اشارہ ہے، اس لیے خریداری بند (Close Position) کر دی جاتی ہے۔

فوائد کا تجزیہ

یہ حکمت عملی اصل ROC حکمت عملی کے مقابلے میں درج ذیل اہم فوائد رکھتی ہے:

- ROC کی تاریخی زیادہ سے زیادہ قدر سے موازنہ کرنے سے مومینٹم انڈیکیٹر کی نسبتہ اونچائی کو اچھی طرح ماپا جا سکتا ہے، اور ایسے غیر موثر سگنلز کو فلٹر کیا جا سکتا ہے جن کی مطلق قدر کم ہوتی ہے۔

- ہموار کرنے سے شور (Noise) فلٹر ہو جاتا ہے، جس سے سگنلز زیادہ مستحکم اور قابل اعتماد ہو جاتے ہیں۔

- خرید و فروخت کی حدیں مقرر کرنے سے غیر ضروری تجارت کم ہو جاتی ہے۔

مجموعی طور پر، اس حکمت عملی نے ROC انڈیکیٹر کی مؤثر ثانوی پروسیسنگ کی ہے، جس سے یہ حقیقی مارکیٹ میں تجارت کے لیے زیادہ موزوں ہو گیا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں مندرجہ ذیل اہم خطرات موجود ہیں:

- ROC انڈیکیٹر مارکیٹ کے رجحان کا تعین نہیں کر سکتا، اور اس میں کچھ گمراہ کن ہونے کا امکان ہے۔ اگر بیل مارکیٹ سے بیئر مارکیٹ میں تبدیلی کا دور ہو تو یہ حکمت عملی ناکام ہو سکتی ہے۔

- خرید و فروخت کی حدیں کامل نہیں ہیں، ان کا بہت زیادہ یا بہت کم ہونا حکمت عملی کی کارکردگی کو متاثر کر سکتا ہے۔

- SMA پیرامیٹرز کا غلط تعین بھی حکمت عملی کے نتائج کو متاثر کر سکتا ہے۔

مندرجہ بالا خطرات کو کم کرنے کے لیے، رجحان کے اشارے (Trend Indicators) کو شامل کرکے بڑے رجحان کا تعین کیا جا سکتا ہے۔ حدوں کے پیرامیٹرز کو ایڈجسٹ کرکے بہترین پیرامیٹرز تلاش کیے جا سکتے ہیں۔ SMA کی مدت کے پیرامیٹرز کو بہتر بنایا جا سکتا ہے۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

- رجحان کے اشارے کو شامل کرکے مارکیٹ کے مجموعی رجحان کا تعین کریں، تاکہ بیل/بیئر مارکیٹ کی تبدیلی کے دوران ناکامی سے بچا جا سکے۔

- ROC کی مختلف لمبائی کے پیرامیٹرز اور خرید و فروخت کی حدوں کے پیرامیٹرز کو جانچیں تاکہ بہترین پیرامیٹرز کا مجموعہ تلاش کیا جا سکے۔

- SMA کے ہموار کرنے والے پیرامیٹرز کو بہتر بنائیں تاکہ بہترین پیرامیٹر مل سکے۔

- نقصان روکنے (Stop Loss) کا طریقہ کار شامل کریں۔

خلاصہ

یہ حکمت عملی ROC انڈیکیٹر پر ثانوی ترقی (Secondary Development) کے ذریعے بہتر بنائی گئی ہے۔ اس میں تاریخی زیادہ سے زیادہ قدر کا موازنہ، SMA ہموار کرنا، اور خرید و فروخت کی حدیں شامل کرکے غیر موثر سگنلز کو فلٹر کیا گیا ہے، جس سے حکمت عملی زیادہ مستحکم ہو گئی ہے۔ اس کا بنیادی فائدہ سگنلز کا اعلیٰ معیار ہے، جو اسے حقیقی تجارت کے لیے موزوں بناتا ہے۔ مستقبل میں رجحان کو شامل کرنے اور پیرامیٹرز کو بہتر بنانے جیسے اقدامات سے حکمت عملی کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔

/*backtest

start: 2024-02-12 00:00:00

end: 2024-02-19 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Rate Of Change Mod Strategy", shorttitle="ROC", format=format.price, precision=2)

//length = input.int(9, minval=1)

//source = input(close, "Source")- 1