OBV اشارے پر مبنی رجحان کی پیروی کی حکمت عملی

خلاصہ

یہ حکمت عملی ڈبل ای ایم اے (EMA) کراس اوور کی بنیاد پر او بی وی (OBV) انڈیکیٹر کے بُلش اور بیئرش رجحان کا تعین کرتی ہے، اور اس رجحان کی سمت میں لمبی (لانگ) اور چھوٹی (شارٹ) پوزیشنیں لیتی ہے۔ OBV انڈیکیٹر قیمت اور حجم کے تعلق کو واضح طور پر ظاہر کرتا ہے اور مارکیٹ میں شریک افراد کے ارادوں کا اندازہ لگانے میں مدد کرتا ہے، اس لیے اسے مارکیٹ کے رجحان کو گرفت میں لینے کے لیے استعمال کیا جا سکتا ہے۔ یہ حکمت عملی موونگ اوسط کے ہموار کرنے والے اثر کو شامل کرکے مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کرتی ہے اور اہم رجحان کو گرفت میں لیتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر اس بات پر مبنی ہے کہ آیا OBV انڈیکیٹر بڑھتے ہوئے رجحان میں ہے تاکہ بُلش (لمبی) پوزیشن میں داخل ہونے کا موقع تلاش کیا جا سکے۔ خاص طور پر، یہ OBV کے 6 دن کے EMA اور 24 دن کے EMA کا حساب لگاتی ہے، اور جب 6 دن کا EMA 24 دن کے EMA کو اوپر سے کراس کرتا ہے تو بُلش سگنل پیدا ہوتا ہے۔ اسی طرح، جب 6 دن کا EMA 24 دن کے EMA کو نیچے سے کراس کرتا ہے تو بیئرش سگنل پیدا ہوتا ہے۔ اس کے علاوہ، حکمت عملی میں 3% کا سٹاپ لاس (Stop Loss) بھی مقرر کیا گیا ہے۔

رجحان کے تعین کی کنجی OBV انڈیکیٹر ہے۔ OBV بڑے سرمائے کے اجتماعی ارادے کو ظاہر کرتا ہے اور مارکیٹ میں شریک افراد کے رویے کو مؤثر طریقے سے عکاس کرتا ہے۔ اسے موونگ اوسط کے ساتھ ملا کر استعمال کرنے سے کچھ شور فلٹر ہو جاتا ہے، جس سے سگنل زیادہ واضح اور قابل اعتماد ہو جاتے ہیں۔ حکمت عملی تیز رفتار (فاسٹ) اور سست رفتار (سلو) EMA لائنوں کا استعمال کرکے ٹریڈنگ سگنل تیار کرتی ہے، جو قیمت کے ڈیٹا کو ہموار کرنے کے ساتھ ساتھ رجحان کی تبدیلیوں کو حساس طریقے سے پکڑنے میں بھی مدد دیتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے کئی فوائد ہیں:

- حجم پر مبنی OBV انڈیکیٹر مارکیٹ میں شریک افراد کے ارادوں کو واضح طور پر ظاہر کرتا ہے، جس سے سگنل کافی قابل اعتماد ہوتے ہیں۔

- ڈبل EMA کا استعمال کچھ شور کو فلٹر کرتا ہے، جس سے سگنل زیادہ واضح ہو جاتے ہیں۔

- تیز رفتار اور سست رفتار EMA لائنوں کا امتزاج قیمت کو ہموار کرنے اور رجحان کی تبدیلیوں کو پکڑنے دونوں میں مدد دیتا ہے۔

- حکمت عملی آسان ہے اور اسے عمل میں لانا آسان ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- OBV انڈیکیٹر بعض اوقات غلط سگنل دیتا ہے، جس کی صورت میں حکمت عملی نقصان اٹھا سکتی ہے۔

- تیز رفتار مارکیٹ میں EMA لائنوں میں تاخیر (لیگ) ہو سکتی ہے، جس کی وجہ سے بہترین داخلے کے مواقع ضائع ہو سکتے ہیں۔

- مقررہ سٹاپ لاس بہت سخت ہو سکتا ہے اور مارکیٹ کی تبدیلیوں کے مطابق ڈھل نہیں سکتا۔

مقابلہ (تدارک)

- غلط سگنل سے بچنے کے لیے دوسرے انڈیکیٹرز سے تصدیق کریں۔

- پیرامیٹرز کو بہتر بنائیں تاکہ EMA لائنیں زیادہ حساس ہو جائیں۔

- متحرک (ڈائنامک) سٹاپ لاس مقرر کریں۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

- EMA پیرامیٹرز کے امتزاج کو بہتر بنائیں تاکہ زیادہ موزوں موونگ اوسط پیرامیٹرز مل سکیں۔

- سگنل کی تصدیق کے لیے دوسرے انڈیکیٹرز جیسے MACD، RSI وغیرہ شامل کریں تاکہ سگنل کی درستگی بہتر ہو سکے۔

- متحرک سٹاپ لاس مقرر کریں جو مارکیٹ کے اتار چڑھاؤ کے مطابق ریئل ٹائم میں ایڈجسٹ ہو سکے۔

- پیرامیٹرز کے امتزاج کو بہتر بنانے کے لیے اصلاح (آپٹیمائزیشن) کریں اور بہترین امتزاج تلاش کریں۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک نسبتاً آسان اور قابل اعتماد رجحان پر عمل کرنے والی (ٹرینڈ فالوونگ) حکمت عملی ہے۔ یہ OBV انڈیکیٹر اور ڈبل EMA کا استعمال کرکے رجحان کا تعین کرتی ہے۔ اس کے فوائد میں سادگی، واضح سگنل اور رجحان کی مؤثر پیروی شامل ہیں، جبکہ نقصانات میں ممکنہ غلط سگنل اور EMA میں تاخیر شامل ہیں۔ دوسرے انڈیکیٹرز کے ساتھ بہتری لا کر بہتر نتائج حاصل کیے جا سکتے ہیں۔

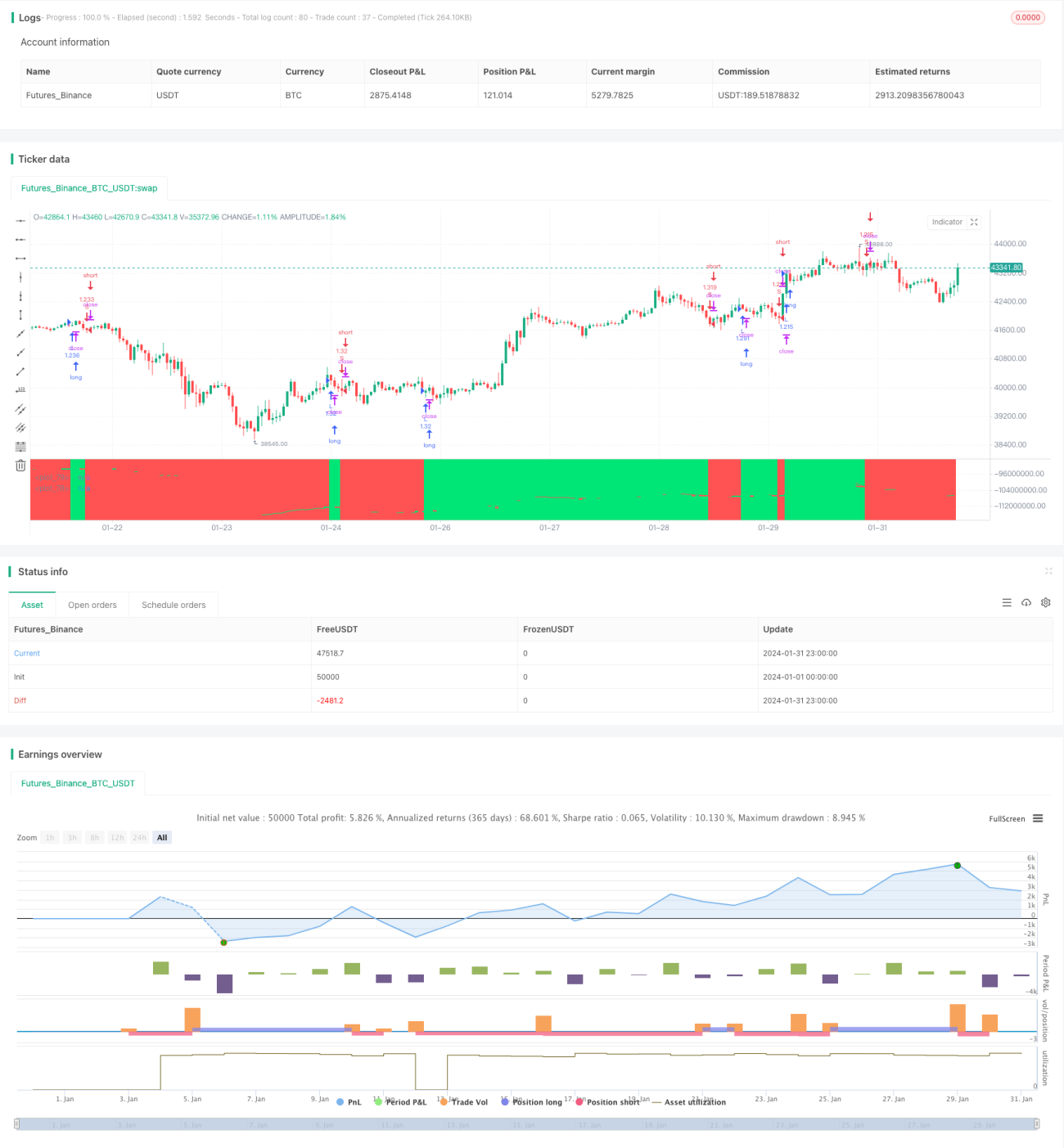

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("OBV EMA X BF 🚀", overlay=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1