سپر ٹرینڈ ڈیلی لائن ریورسل حکمت عملی

خلاصہ

سپر ٹرینڈ ڈیلی ریورسل سٹریٹیجی (Super Trend Daily Reversal Strategy) ایک مقداری تجارتی حکمت عملی ہے جو سپر ٹرینڈ انڈیکیٹر کا استعمال کرتے ہوئے مارکیٹ کے رجحان کا تعین کرتی ہے، قیمت کی بریک آؤٹ اور اوسط حقیقی اتار چڑھاؤ کی رینج (ATR) کی بنیاد پر نقصان کو روکنے کا حساب لگاتی ہے، اور قیمت کی تبدیلی کی شرح (ROC) انڈیکیٹر کا استعمال کرتے ہوئے سپر ٹرینڈ سگنلز کو فلٹر کرتی ہے۔ یہ حکمت عملی روزانہ اور اس سے زیادہ ٹائم فریموں کے لیے موزوں ہے، اور ڈیجیٹل کرنسیوں اور اسٹاک جیسی مارکیٹوں میں استعمال کی جا سکتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی انڈیکیٹر سپر ٹرینڈ انڈیکیٹر (Super Trend Indicator) ہے۔ سپر ٹرینڈ انڈیکیٹر اوسط حقیقی اتار چڑھاؤ کی رینج (Average True Range – ATR) پر مبنی ہے، جو مارکیٹ کے رجحان کی سمت کو زیادہ واضح طور پر متعین کر سکتا ہے۔ جب قیمت سپر ٹرینڈ کی اوپری لائن کو توڑتی ہے تو یہ مندی کا اشارہ ہوتا ہے، اور جب نیچے کی لائن کو توڑتی ہے تو یہ تیزی کا اشارہ ہوتا ہے۔

یہ حکمت عملی قیمت کی تبدیلی کی شرح (Rate of Change – ROC) انڈیکیٹر کو بھی استعمال کرتی ہے تاکہ سپر ٹرینڈ سگنلز کو فلٹر کیا جا سکے اور بے کار سگنلز سے بچا جا سکے۔ جب قیمت میں اتار چڑھاؤ زیادہ ہوتا ہے تب ہی سپر ٹرینڈ سگنل میں حصہ لیا جاتا ہے، ورنہ حصہ نہیں لیا جاتا۔

نقصان کو روکنے کے لیے، اس حکمت عملی میں دو طریقے فراہم کیے گئے ہیں: ایک مقررہ نقصان روکنے کا تناسب (fixed stop-loss percentage) اور ATR پر مبنی خودکار اندراجی (trailing) نقصان کو روکنا۔ مقررہ نقصان روکنا سیدھا اور براہ راست ہے، جبکہ ATR نقصان روکنا مارکیٹ کے اتار چڑھاؤ کے مطابق نقصان روکنے کی حد کو ایڈجسٹ کر سکتا ہے۔

اندراج کی شرط یہ ہے کہ سپر ٹرینڈ انڈیکیٹر ریورسل ہو اور قیمت کی تبدیلی کی شرح انڈیکیٹر فلٹر سے گزر جائے۔ اخراج کی شرط یہ ہے کہ سپر ٹرینڈ دوبارہ ریورسل ہو یا نقصان روکنے کی لائن ٹوٹ جائے۔ یہ حکمت عملی رجحان کی پیروی کے اصول پر چلتی ہے اور ہر سمت میں صرف ایک پوزیشن کی اجازت دیتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ سپر ٹرینڈ انڈیکیٹر رجحان کی سمت کو واضح اور مستحکم طور پر متعین کرتا ہے، عام حرکت پذیر اوسطوں (moving averages) کے مقابلے میں اس میں شور کم ہوتا ہے۔ اس کے علاوہ، حکمت عملی میں قیمت کی تبدیلی کی شرح انڈیکیٹر کو شامل کرکے کچھ جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کیا گیا ہے۔

ATR پر مبنی خودکار اندراجی نقصان روکنے کا طریقہ کار بھی اس حکمت عملی کو وسیع تر مارکیٹ کے ماحول میں ڈھلنے کے قابل بناتا ہے۔ جب اتار چڑھاؤ بڑھتا ہے تو نقصان روکنے کی حد خود بخود وسیع ہو جاتی ہے، جس سے منافع کو زیادہ سے زیادہ محفوظ کیا جا سکتا ہے۔

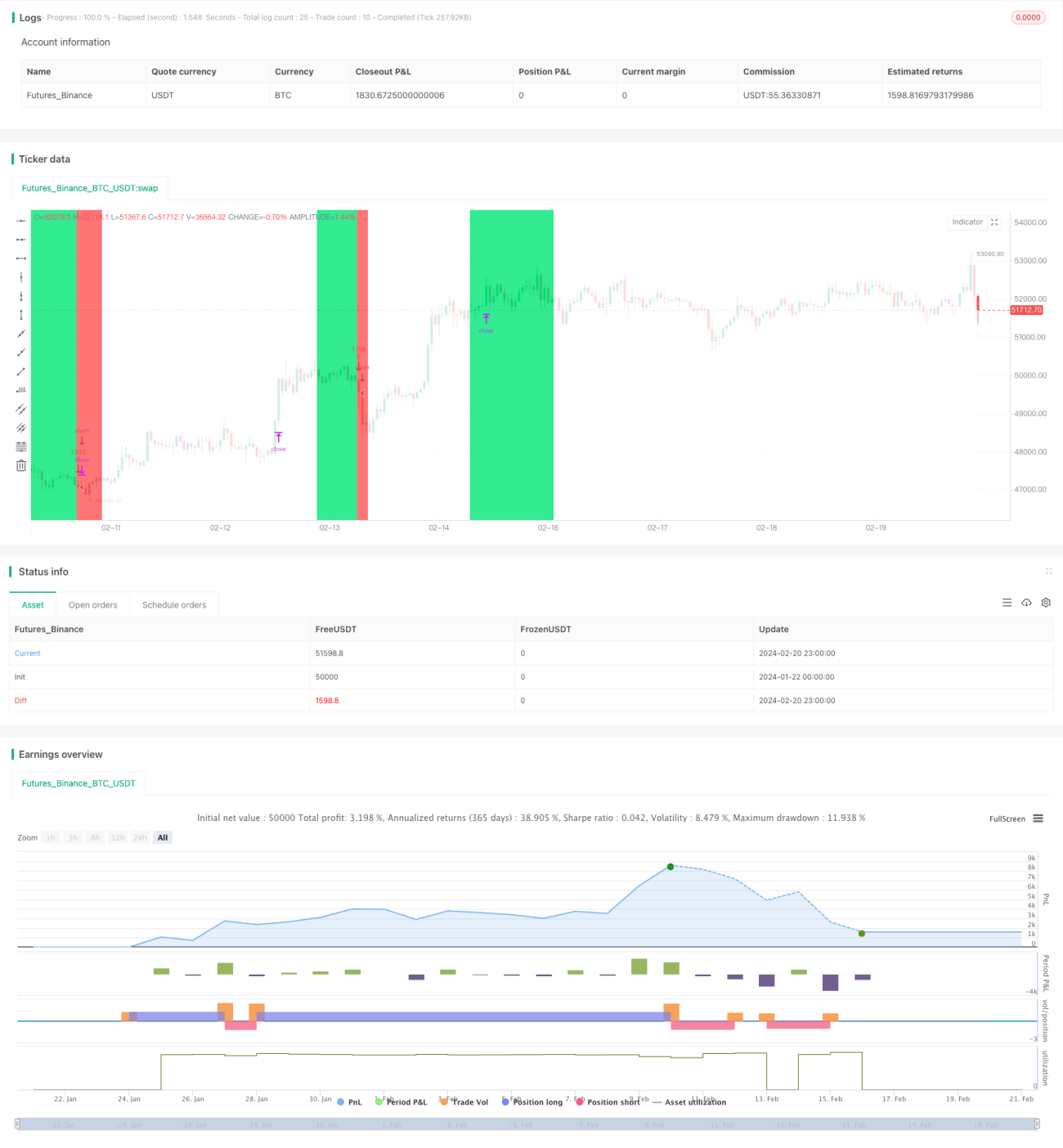

جانچ کے نتائج کے مطابق، یہ حکمت عملی بیل مارکیٹ (Bull Market) میں بہترین کارکردگی دکھاتی ہے۔ بڑی مدت کے رجحانات میں اس کی جیت کی شرح بہت زیادہ ہے اور منافع کے مسلسل ادوار طویل ہیں۔

خطرات کا تجزیہ

اس حکمت عملی کو درپیش سب سے بڑا خطرہ رجحان کی تبدیلی (reversal) کا غلط اندازہ لگانا ہے، جس کی وجہ سے ریورسل سگنل چھوٹ سکتے ہیں یا غیر ضروری ریورسل سگنل پیدا ہو سکتے ہیں۔ یہ صورتحال عام طور پر اس وقت ہوتی ہے جب قیمت کلیدی سپورٹ یا ریزسٹنس علاقوں کے قریب بار بار ایک تنگ رینج میں منڈلا رہی ہو۔

اس کے علاوہ، نقصان روکنے کی بہت زیادہ وسیع ترتیبات بھی نقصان کو بڑھا سکتی ہیں۔ ATR نقصان روکنا مارکیٹ کے اتار چڑھاؤ کے مطابق ایڈجسٹ ہوتا ہے، لہٰذا مارکیٹ میں اچانک واقعات کی صورت میں نقصان روکنے کی حد کافی وسیع ہو سکتی ہے۔

ان خطرات سے نمٹنے کے لیے، ATR کے حساب کتاب کے دورانیے کو کم کیا جا سکتا ہے یا ATR نقصان روکنے کے ضرب (multiplier) کو ایڈجسٹ کیا جا سکتا ہے۔ اضافی انڈیکیٹرز بھی شامل کیے جا سکتے ہیں تاکہ کلیدی سپورٹ اور ریزسٹنس علاقوں کی نشاندہی کی جا سکے اور ان علاقوں سے گمراہ کن سگنلز سے بچا جا سکے۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

سپر ٹرینڈ انڈیکیٹر کے پیرامیٹرز کو ایڈجسٹ کرنا، ATR کے دورانیے اور ATR کے ضرب کو بہتر بنانا تاکہ سپر ٹرینڈ لائن زیادہ ہموار ہو۔

-

قیمت کی تبدیلی کی شرح انڈیکیٹر کے پیرامیٹرز کو ایڈجسٹ کرنا، دورانیے اور تبدیلی کی شرح کی حد کو بہتر بنانا تاکہ جھوٹے سگنلز کم ہوں۔

-

مختلف نقصان روکنے کے طریقہ کاروں کو آزمانا، جیسے ٹریلنگ اسٹاپ، یا مقررہ نقصان روکنے کے تناسب کو بہتر بنانا۔

-

اضافی فیصلہ کن انڈیکیٹرز شامل کرنا تاکہ کلیدی سپورٹ اور ریزسٹنس کا تعین کیا جا سکے اور رجحان کی تبدیلی کا غلط اندازہ لگانے سے بچا جا سکے۔

-

مختلف اثاثوں کے لیے پیرامیٹر کی ترتیبات اور اثرات کو جانچنا، اور بہترین پیرامیٹرز کا مجموعہ تلاش کرنا۔

-

بیک ٹیسٹنگ (backtesting) کے ذریعے بہترین پیرامیٹر کی ترتیبات تلاش کرنے کے لیے اصلاح (optimization) کرنا۔

خلاصہ

مجموعی طور پر، سپر ٹرینڈ ڈیلی ریورسل سٹریٹیجی ایک نسبتاً مستحکم اور قابل اعتماد رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ سپر ٹرینڈ انڈیکیٹر اور قیمت کی تبدیلی کی شرح انڈیکیٹر کو ملا کر فلٹر کرتی ہے، جو درمیانی اور طویل مدت کے رجحان کی سمت کو مؤثر طریقے سے پہچان سکتی ہے۔ ATR پر مبنی خودکار اندراجی نقصان روکنے کا طریقہ کار بھی اسے زیادہ تر مارکیٹ کے ماحول میں ڈھلنے کے قابل بناتا ہے۔ مزید پیرامیٹر کی ترتیبات کو بہتر بنانے اور فیصلہ کن انڈیکیٹرز کو شامل کرنے سے اس حکمت عملی کے استحکام اور منافع کی صلاحیت میں مزید اضافہ کیا جا سکتا ہے۔

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Super Trend Daily BF 🚀", overlay=true, precision=2, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.075)

/////////////// Time Frame ///////////////- 1