MA اور RSI پر مبنی ٹرینڈ فالوونگ سوئنگ حکمت عملی

حکمت عملی کا جائزہ

MA اور RSI پر مبنی ٹرینڈ فالوونگ سوئنگ حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو موونگ ایوریجز اور ریلیٹیو سٹرینتھ انڈیکیٹر کو یکجا کرتی ہے۔ یہ حکمت عملی مارکیٹ کے درمیانی اور طویل مدتی رجحان کو گرفت میں لینے کے ساتھ ساتھ RSI انڈیکیٹر کا استعمال کرتے ہوئے مارکیٹ کی زیادہ خریدی اور زیادہ فروخت کی صورتحال کا اندازہ لگاتی ہے، تاکہ داخلے اور خارج ہونے کے نکات کو بہتر بنایا جا سکے۔

حکمت عملی کا اصول

اس حکمت عملی کے بنیادی اصول درج ذیل ہیں:

-

دو مختلف مدت کی موونگ ایوریجز (MA) کا حساب لگائیں، یعنی تیز MA اور سست MA۔ جب تیز MA سست MA کو اوپر سے پار کرتا ہے تو مارکیٹ میں اوپر کے رجحان کا آغاز سمجھا جاتا ہے؛ جب تیز MA سست MA کو نیچے سے پار کرتا ہے تو مارکیٹ میں نیچے کے رجحان کا آغاز سمجھا جاتا ہے۔

-

RSI انڈیکیٹر کا حساب لگائیں، جو مارکیٹ کی زیادہ خریدی اور زیادہ فروخت کی صورتحال کا اندازہ لگاتا ہے۔ جب RSI زیادہ خریدے جانے کی حد سے اوپر ہو تو مارکیٹ زیادہ خریدی ہوئی سمجھی جاتی ہے؛ جب RSI زیادہ فروخت ہونے کی حد سے نیچے ہو تو مارکیٹ زیادہ فروخت ہوئی سمجھی جاتی ہے۔

-

MA اور RSI کے سگنلز کو یکجا کریں: جب مارکیٹ اوپر کے رجحان میں ہو اور RSI زیادہ خریدا ہوا نہ ہو تو لمبی پوزیشن کھولیں؛ جب مارکیٹ نیچے کے رجحان میں ہو اور RSI زیادہ فروخت نہ ہوا ہو تو چھوٹی پوزیشن کھولیں۔

-

سٹاپ لاس اور ٹیک پرافٹ کی سطحیں متعین کریں تاکہ خطرے پر قابو پایا جا سکے اور منافع کو محفوظ کیا جا سکے۔ سٹاپ لاس کی سطح تازہ ترین بند قیمت اور سٹاپ لاس کے فیصد کی بنیاد پر شمار کی جاتی ہے، جبکہ ٹیک پرافٹ کی سطح تازہ ترین بند قیمت، سٹاپ لاس کے فیصد اور رسک-ریوارڈ تناسب کی بنیاد پر شمار کی جاتی ہے۔

-

جب قیمت سٹاپ لاس یا ٹیک پرافٹ کی سطح کو چھو لے تو پوزیشن بند کر دی جائے۔

حکمت عملی کے فوائد

-

رجحان کی پیروی: یہ حکمت عملی MA کراس اوور کے ذریعے مارکیٹ کے رجحان کا تعین کرتی ہے، جو درمیانی اور طویل مدتی قیمتی رجحانات کو مؤثر طریقے سے گرفت میں لے سکتی ہے۔

-

زیادہ خریدی/فروخت کا اندازہ: RSI انڈیکیٹر کو شامل کرکے، رجحان کے تعین کی بنیاد پر داخلے کے وقت کو مزید بہتر بنایا جاتا ہے، تاکہ زیادہ خریدی یا زیادہ فروخت والے علاقوں میں داخلے سے بچا جا سکے۔

-

خطرے کا کنٹرول: واضح سٹاپ لاس اور ٹیک پرافٹ کی سطحیں متعین کی گئی ہیں، جو ہر تجارت کے خطرے کی نمائش کو سختی سے کنٹرول کرتی ہیں۔

-

پیرامیٹر کی لچک: حکمت عملی کے اہم پیرامیٹرز جیسے MA مدت، RSI مدت، زیادہ خریدی/فروخت کی حد، سٹاپ لاس فیصد، رسک-ریوارڈ تناسب وغیرہ ان پٹ پیرامیٹرز کی شکل میں فراہم کیے گئے ہیں، جس سے صارف اپنی ضروریات کے مطابق انہیں ایڈجسٹ کر سکتے ہیں۔

حکمت عملی کے خطرات

-

پیرامیٹر کا خطرہ: اس حکمت عملی کی کارکردگی پیرامیٹرز کے انتخاب کے لیے حساس ہے، مختلف پیرامیٹر سیٹنگز کے نتیجے میں کارکردگی میں نمایاں فرق آ سکتا ہے۔ لہذا، عملی استعمال میں پیرامیٹرز کی مکمل بیک ٹیسٹنگ اور اصلاح کی ضرورت ہے۔

-

رجحان کی پہچان کا خطرہ: یہ حکمت عملی بنیادی طور پر MA کراس اوور پر انحصار کرتی ہے، لیکن بعض مارکیٹ حالات میں (جیسے اتار چڑھاؤ والی مارکیٹ یا رجحان کے موڑ کے مقامات پر) MA کراس اوور غلط یا تاخیر کا شکار ہو سکتا ہے۔

-

بلیک سوان واقعات: یہ حکمت عملی بنیادی طور پر تاریخی ڈیٹا پر مبنی ہے، اور اچانک، انتہائی مارکیٹ واقعات (جیسے بڑے سیاسی واقعات، قدرتی آفات وغیرہ) سے نمٹنے میں ناکام ہو سکتی ہے۔

بہتری کے امکانات

-

مزید تکنیکی انڈیکیٹرز شامل کریں، جیسے بولنگر بینڈز، MACD وغیرہ، تاکہ رجحان کے تعین کی درستگی اور مضبوطی میں اضافہ ہو۔

-

مارکیٹ کے جذبات کے تجزیے کو شامل کرنے پر غور کریں، جیسے بڑے ڈیٹا کے ذریعے مارکیٹ کے جذبات کا تجزیہ کرنا، تاکہ رجحان کے تعین اور پوزیشنوں کو ایڈجسٹ کرنے میں مدد ملے۔

-

پیرامیٹرز کی زیادہ جامع اور تفصیلی اصلاح کریں، جینیٹک الگورتھم جیسے ذہین اصلاحی طریقوں کا استعمال کرتے ہوئے بہترین پیرامیٹر امتزاج تلاش کیا جا سکتا ہے۔

-

حکمت عملی میں پوزیشن مینجمنٹ اور منی مینجمنٹ کے ماڈیولز شامل کریں، تاکہ مارکیٹ کے اتار چڑھاؤ اور اکاؤنٹ کے منافع/نقصان کی بنیاد پر پوزیشنوں کو متحرک طور پر ایڈجسٹ کیا جا سکے، جس سے خطرے پر مزید قابو پایا جا سکے۔

خلاصہ

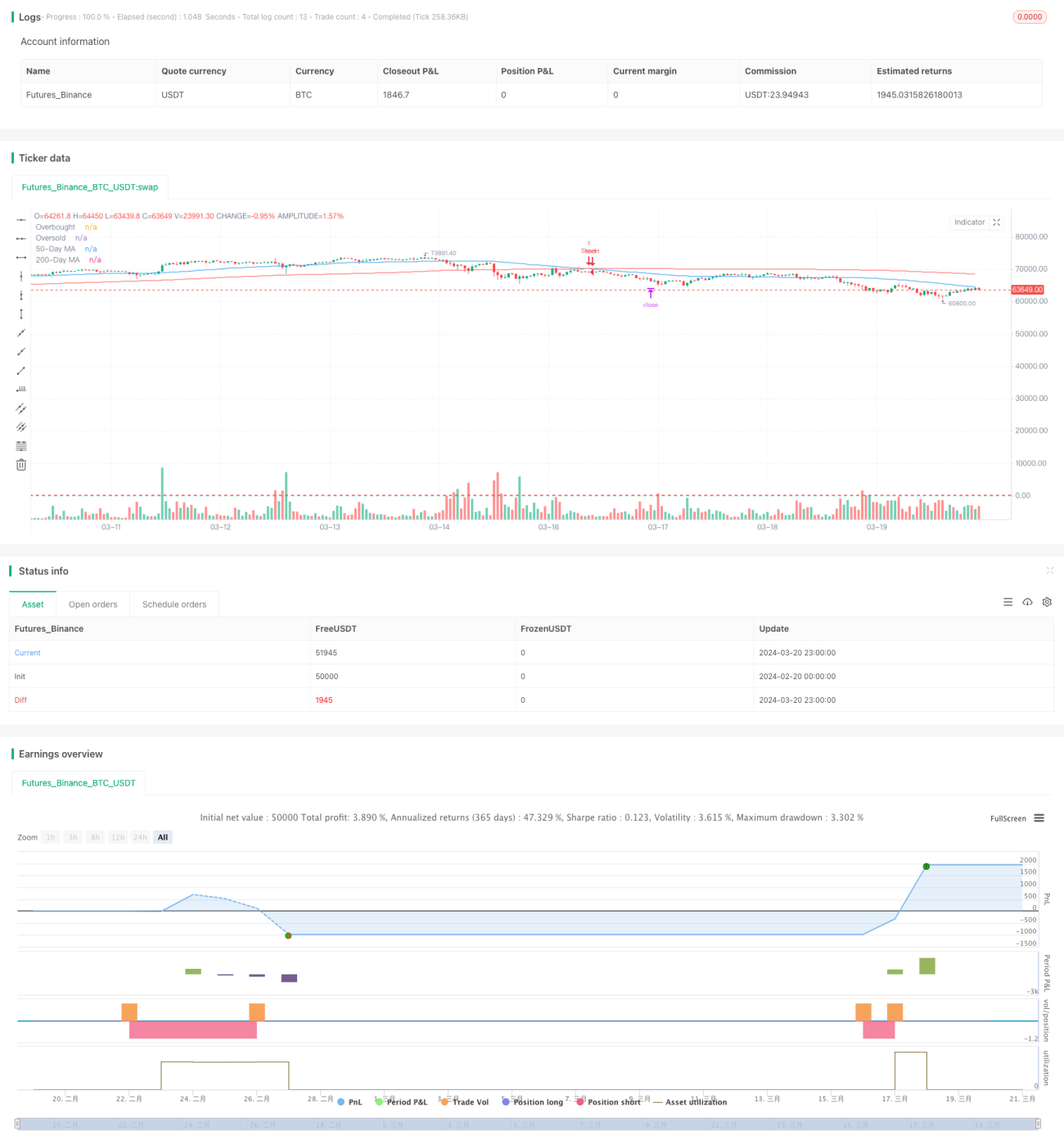

MA اور RSI پر مبنی ٹرینڈ فالوونگ سوئنگ حکمت عملی ایک نسبتاً کلاسیکی مقداری تجارتی حکمت عملی ہے، جو MA کراس اوور کے ذریعے مارکیٹ کے رجحان کا تعین کرتی ہے اور RSI انڈیکیٹر کا استعمال کرتے ہوئے داخلے اور خارج ہونے کے نکات کو بہتر بناتی ہے۔ اس حکمت عملی کی منطق واضح ہے، اسے آسانی سے لاگو اور بہتر بنایا جا سکتا ہے، اور یہ مارکیٹ کے درمیانی اور طویل مدتی رجحان کو مؤثر طریقے سے گرفت میں لے سکتی ہے، جبکہ ایک حد تک خطرے کو کنٹرول بھی کرتی ہے۔ تاہم، یہ حکمت عملی پیرامیٹرز کے انتخاب کے لیے حساس ہے، اور عملی استعمال میں مکمل بیک ٹیسٹنگ اور اصلاح کی ضرورت ہے۔ اس کے علاوہ، یہ حکمت عملی بنیادی طور پر تکنیکی انڈیکیٹرز پر مبنی ہے، لہٰذا بعض انتہائی مارکیٹ واقعات سے نمٹنے میں کوتاہی ہو سکتی ہے۔ مستقبل میں مزید تکنیکی انڈیکیٹرز اور مارکیٹ کے جذبات کے تجزیے کو شامل کرنے کے ساتھ ساتھ پوزیشن مینجمنٹ اور منی مینجمنٹ کے ماڈیولز کا اضافہ کیا جا سکتا ہے تاکہ حکمت عملی کی مضبوطی اور منافع بخش صلاحیت میں مزید اضافہ ہو۔ مجموعی طور پر، یہ حکمت عملی ایک بنیادی مقداری تجارتی فریم ورک فراہم کرتی ہے، جسے مزید ترقی اور اصلاح کی بنیاد کے طور پر استعمال کیا جا سکتا ہے۔

- 1