گاوسی چینل خودکار موافقت پذیر متحرک اوسط حکمت عملی

جائزہ

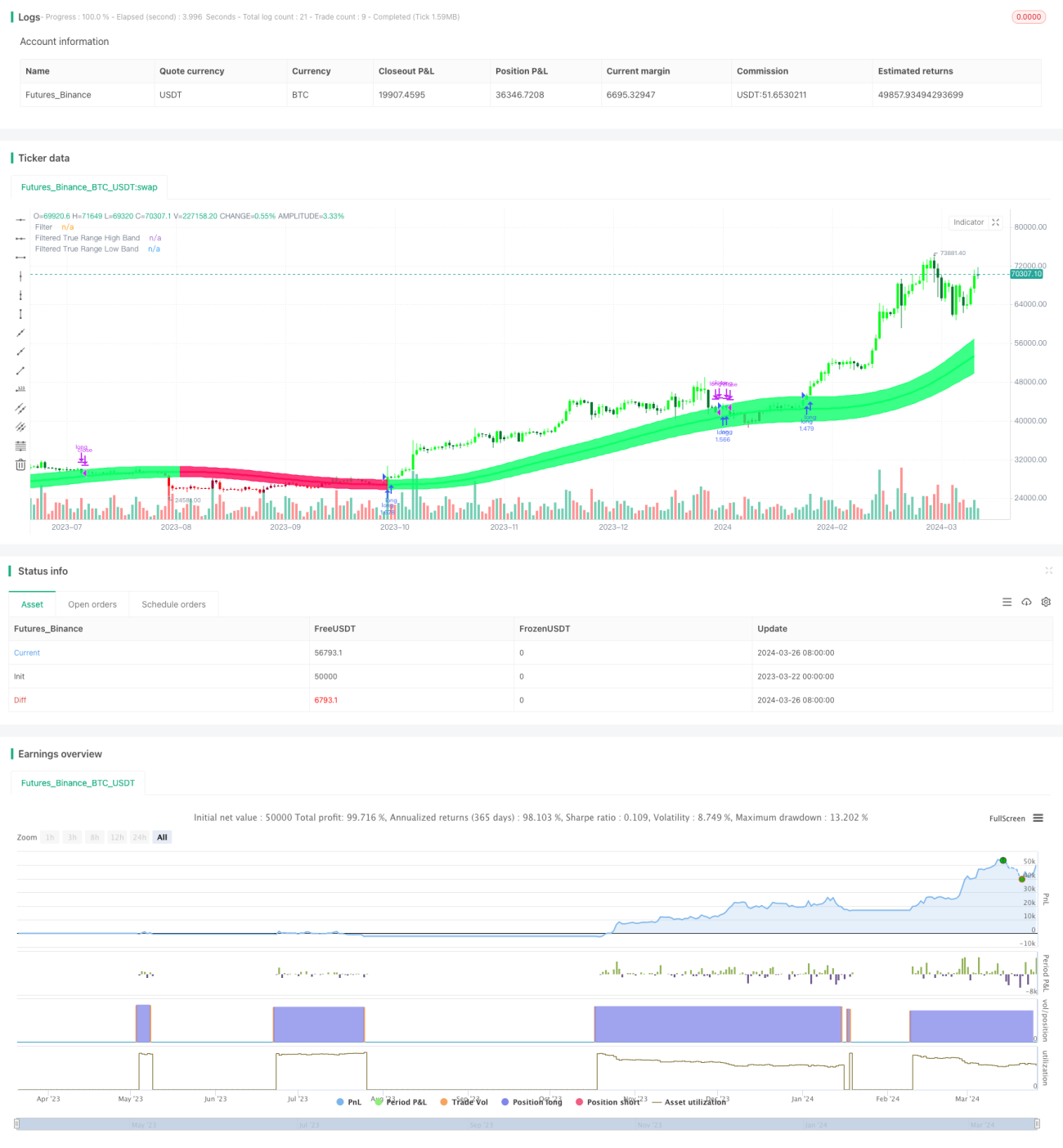

گاوسی چینل ایڈاپٹیو موونگ ایوریج حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو گاوسی فلٹرنگ ٹیکنالوجی اور موافق پیرامیٹر سیٹنگز استعمال کرتی ہے۔ یہ حکمت عملی جان ایہلرز کے گاوسی فلٹر تھیوری پر مبنی ہے اور قیمت کے اعداد و شمار پر متعدد ایکسپونینشل موونگ ایوریج کیلکولیشن کر کے ہموار اور خودکار تجارتی سگنلز پیدا کرتی ہے۔ اس حکمت عملی کا بنیادی حصہ ایک متحرک طور پر ایڈجسٹ ہونے والا قیمتی چینل بنانا ہے، جس کے اوپری اور نچلے بینڈ گاوسی فلٹرڈ قیمت میں حقیقی اتار چڑھاؤ کے طول و عرض کو شامل یا منفی کر کے حاصل کیے جاتے ہیں۔ جب قیمت اوپری بینڈ کو توڑتی ہے تو خریداری کا سگنل ملتا ہے، اور جب نچلے بینڈ کو توڑتی ہے تو فروخت کا سگنل ملتا ہے۔ اس کے علاوہ، یہ حکمت عملی وقت کی حد کا پیرامیٹر بھی شامل کرتی ہے، جس سے حکمت عملی کے چلنے کے شروع اور ختم ہونے کے اوقات کو لچکدار طریقے سے سیٹ کیا جا سکتا ہے، جس سے اس کی عملی افادیت بڑھ جاتی ہے۔

حکمت عملی کا اصول

گاوسی چینل ایڈاپٹیو موونگ ایوریج حکمت عملی کا اصول درج ذیل ہے:

- قیمت کا گاوسی فلٹرڈ ویلیو حساب کرنا۔ صارف کے مقرر کردہ سیمپلنگ پیریڈ اور پوائنٹس کی تعداد کی بنیاد پر بیٹا اور الفا پیرامیٹرز کا حساب لگایا جاتا ہے، پھر قیمت کے اعداد و شمار پر مرحلہ وار گاوسی فلٹرنگ لاگو کی جاتی ہے تاکہ ہموار قیمت کا سلسلہ حاصل ہو۔

- حقیقی اتار چڑھاؤ کے طول و عرض کا گاوسی فلٹرڈ ویلیو حساب کرنا۔ قیمت کے حقیقی اتار چڑھاؤ کے طول و عرض پر بھی وہی گاوسی فلٹرنگ لاگو کی جاتی ہے تاکہ ہموار اتار چڑھاؤ کا سلسلہ حاصل ہو۔

- گاوسی چینل کی تشکیل۔ گاوسی فلٹرڈ قیمت کو مڈل بینڈ کے طور پر لیا جاتا ہے، اوپری بینڈ مڈل بینڈ میں حقیقی اتار چڑھاؤ کے طول و عرض کو صارف کے مقرر کردہ ضرب سے ضرب دے کر شامل کرنے سے بنتا ہے، اور نچلا بینڈ مڈل بینڈ سے یہی قدر منفی کر کے بنتا ہے، جس سے ایک متحرک چینل تشکیل پاتا ہے۔

- تجارتی سگنلز کی تیاری۔ جب قیمت اوپری بینڈ کو اوپر کی طرف توڑتی ہے تو خریداری کا سگنل پیدا ہوتا ہے؛ جب قیمت نچلے بینڈ کو نیچے کی طرف توڑتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

- وقت کی حد کے پیرامیٹر کا تعارف۔ صارف حکمت عملی کے چلنے کے شروع اور ختم ہونے کے اوقات مقرر کر سکتا ہے، اور اس وقت کی حد کے اندر ہی حکمت عملی تجارتی سگنلز کے مطابق کام کرے گی۔

فوائد کا تجزیہ

گاوسی چینل ایڈاپٹیو موونگ ایوریج حکمت عملی کے درج ذیل فوائد ہیں:

- مضبوط موافقت۔ حکمت عملی متحرک طور پر ایڈجسٹ ہونے والے پیرامیٹرز استعمال کرتی ہے، جو مختلف مارکیٹ حالات اور تجارتی مصنوعات کے مطابق ڈھل سکتی ہے، اور بار بار دستی ٹیوننگ کی ضرورت نہیں ہوتی۔

- اچھی ٹرینڈ فالوونگ۔ قیمتی چینل بنا کر، حکمت عملی مارکیٹ کے رجحان کو اچھی طرح پکڑ اور اس کی پیروی کر سکتی ہے، اور اتار چڑھاؤ والی مارکیٹ میں جعلی سگنلز سے مؤثر طریقے سے بچ سکتی ہے۔

- اعلیٰ ہمواری۔ گاوسی فلٹرنگ ٹیکنالوجی کے ذریعے قیمت کے اعداد و شمار کو متعدد بار ہموار کیا جاتا ہے، جس سے مارکیٹ کے زیادہ تر شور کو ختم کیا جاتا ہے، جس سے تجارتی سگنلز زیادہ قابل اعتماد ہو جاتے ہیں۔

- اعلیٰ لچک۔ صارف اپنی ضرورت کے مطابق حکمت عملی کے پیرامیٹرز جیسے سیمپلنگ پیریڈ، پوائنٹس کی تعداد، اتار چڑھاؤ کا ضرب وغیرہ کو ایڈجسٹ کر سکتا ہے تاکہ حکمت عملی کی کارکردگی کو بہتر بنایا جا سکے۔

- مضبوط عملی افادیت۔ وقت کی حد کے پیرامیٹر کی شمولیت کی وجہ سے، حکمت عملی ایک مخصوص وقت کی حد میں کام کر سکتی ہے، جو لائیو ٹریڈنگ اور بیک ٹیسٹنگ ریسرچ کے لیے آسان ہے۔

خطرے کا تجزیہ

اگرچہ گاوسی چینل ایڈاپٹیو موونگ ایوریج حکمت عملی کے بہت سے فوائد ہیں، پھر بھی کچھ خطرات موجود ہیں:

- پیرامیٹر سیٹنگ کا خطرہ۔ نامناسب پیرامیٹر سیٹنگز حکمت عملی کو ناکام یا کم کارکردگی کا باعث بن سکتی ہیں، لہذا عملی اطلاق میں بار بار جانچ اور اصلاح کی ضرورت ہوتی ہے۔

- غیر متوقع واقعات کا خطرہ۔ کچھ بڑے غیر متوقع واقعات کے پیش آنے پر، حکمت عملی بروقت صحیح ردعمل نہیں دے پاتی، جس سے نقصان ہو سکتا ہے۔

- اوور فٹنگ کا خطرہ۔ اگر پیرامیٹرز تاریخی اعداد و شمار سے بہت زیادہ مماثل ہوں تو مستقبل میں حکمت عملی کی کارکردگی کم ہو سکتی ہے، لہذا نمونے کے اندر اور باہر کی کارکردگی کا توازن رکھنا ضروری ہے۔

- اربیٹریج (آربیٹریج) کا خطرہ۔ حکمت عملی بنیادی طور پر رجحان والی مارکیٹوں کے لیے موزوں ہے، اور اتار چڑھاؤ والی مارکیٹ میں بار بار ٹریڈنگ کرنے سے بڑے اربیٹریج خطرات کا سامنا ہو سکتا ہے۔

بہتری کے رخ

گاوسی چینل ایڈاپٹیو موونگ ایوریج حکمت عملی کے بہتری کے رخ درج ذیل ہیں:

- متحرک پیرامیٹر آپٹیمائزیشن۔ مشین لرننگ جیسی ٹیکنالوجیز متعارف کروا کر، حکمت عملی کے پیرامیٹرز خودکار طور پر بہتر اور متحرک طور پر ایڈجسٹ کیے جا سکتے ہیں، جس سے موافقت میں اضافہ ہوتا ہے۔

- کثیر عنصر انضمام۔ دیگر موثر تکنیکی اشارے یا عوامل کو گاوسی چینل کے ساتھ ملا کر زیادہ مضبوط تجارتی سگنلز بنائے جا سکتے ہیں۔

- پوزیشن مینجمنٹ آپٹیمائزیشن۔ حکمت عملی میں مناسب پوزیشن مینجمنٹ اور سرمایہ مینجمنٹ کے قوانین شامل کر کے ڈرا ڈاؤن اور خطرات پر قابو پایا جا سکتا ہے۔

- متعدد مصنوعات کا تعاون۔ حکمت عملی کو مختلف تجارتی مصنوعات تک بڑھا کر، اثاثوں کی تقسیم اور باہمی تعلق کے تجزیے کے ذریعے خطرات کو پھیلایا جا سکتا ہے۔

خلاصہ

گاوسی چینل ایڈاپٹیو موونگ ایوریج حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو گاوسی فلٹرنگ اور موافق پیرامیٹرز پر مبنی ہے، اور متحرک طور پر قیمتی چینل بنا کر ہموار اور قابل اعتماد تجارتی سگنلز پیدا کرتی ہے۔ اس حکمت عملی میں مضبوط موافقت، اچھی ٹرینڈ فالوونگ، اعلیٰ ہمواری، بڑی لچک، اور مضبوط عملی افادیت جیسے فوائد ہیں، لیکن اس کے ساتھ پیرامیٹر سیٹنگ، غیر متوقع واقعات، اوور فٹنگ، اور اربیٹریج جیسے خطرات بھی وابستہ ہیں۔ مستقبل میں اس حکمت عملی کو متحرک پیرامیٹر آپٹیمائزیشن، کثیر عنصر انضمام، پوزیشن مینجمنٹ آپٹیمائزیشن، اور متعدد مصنوعات کے تعاون کے ذریعے مزید بہتر اور ترقی دی جا سکتی ہے۔

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Gaussian Channel Strategy v1.0", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1)

// Date condition inputs- 1