Chiến lược đột phá RSI tích lũy

Tổng quan

Chiến lược này sử dụng chỉ báo RSI tích lũy để xác định xu hướng, thực hiện các lệnh mua và bán khi giá trị tích lũy của chỉ báo RSI vượt qua các ngưỡng quan trọng. Chiến lược có thể lọc hiệu quả nhiễu thị trường, khóa các cơ hội giao dịch xu hướng dài hạn.

Nguyên lý chiến lược

Chiến lược chủ yếu dựa trên chỉ báo RSI tích lũy để đưa ra quyết định giao dịch. Chỉ báo RSI tích lũy là giá trị tích lũy của chỉ báo RSI, bằng cách thiết lập tham số cumlen, có thể cộng dồn giá trị RSI trong cumlen ngày để có được chỉ báo RSI tích lũy. Chỉ báo này có thể lọc nhiễu thị trường ngắn hạn.

Khi chỉ báo RSI tích lũy vượt lên trên dải trên của Bollinger Band, thực hiện lệnh mua mở vị thế; khi chỉ báo RSI tích lũy vượt xuống dưới dải dưới của Bollinger Band, thực hiện lệnh bán đóng vị thế. Dải trên và dải dưới của Bollinger Band được tính toán dựa trên dữ liệu lịch sử nhiều năm, là các mức giá tham chiếu động.

Ngoài ra, chiến lược còn bổ sung tùy chọn bộ lọc xu hướng. Chỉ khi giá cao hơn đường trung bình động 100 ngày, tức là đang ở kênh xu hướng tăng, mới thực hiện lệnh mua mở vị thế. Bộ lọc này giúp tránh các giao dịch sai khi giá dao động.

Ưu điểm chiến lược

- Sử dụng chỉ báo RSI tích lũy để lọc nhiễu hiệu quả, khóa xu hướng trung và dài hạn

- Bổ sung bộ lọc xu hướng, tránh giao dịch bất hợp lý

- Sử dụng đột phá các mức giá tham chiếu động thay vì giá trị cố định để đánh giá

- Có nhiều tham số có thể cấu hình, có thể điều chỉnh cho các thị trường khác nhau

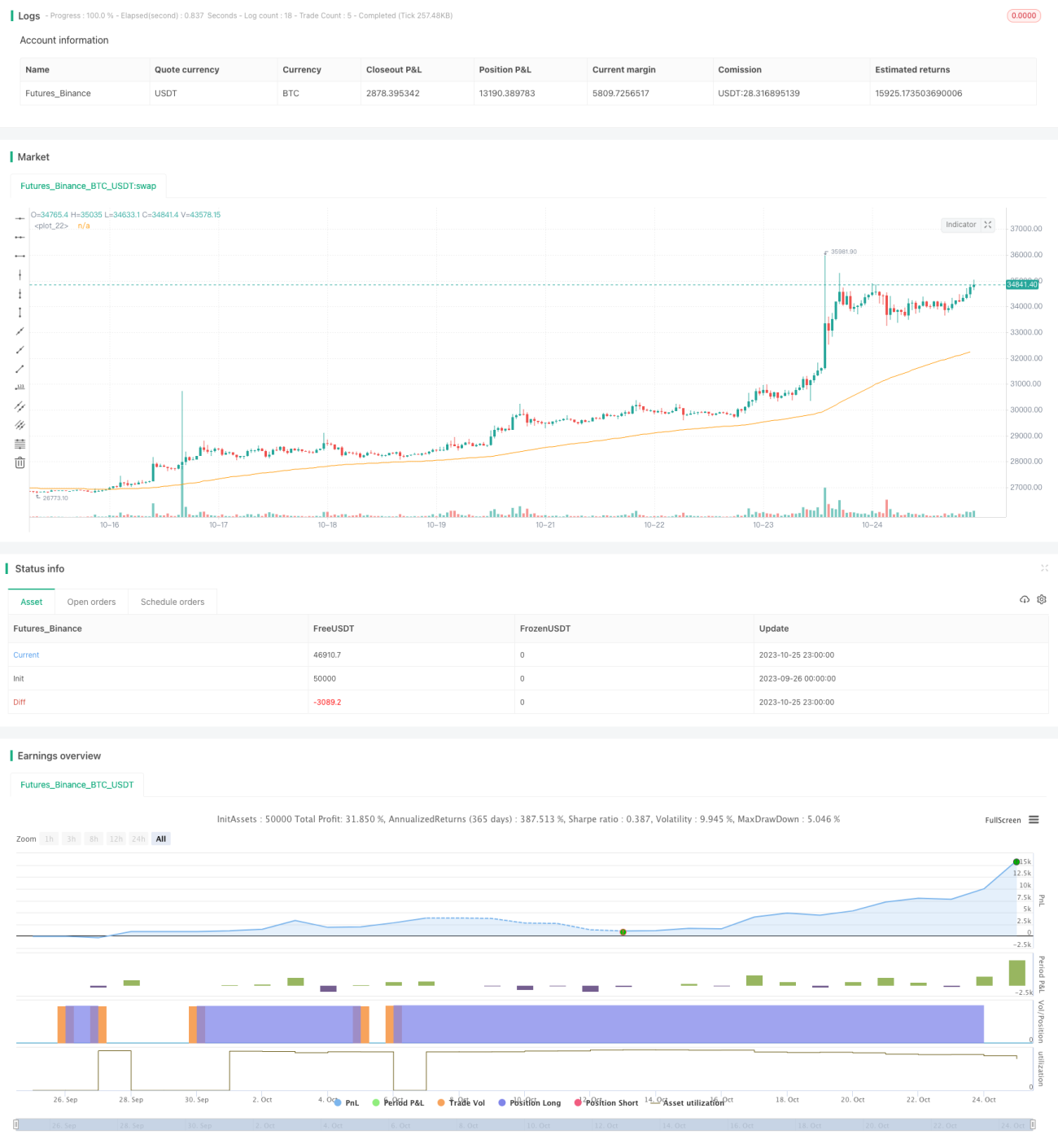

- Kết quả backtest 10 năm xuất sắc, lợi nhuận cao hơn nhiều so với chiến lược mua và nắm giữ

Rủi ro và cải tiến chiến lược

- Chiến lược chỉ dựa trên một chỉ báo duy nhất là RSI tích lũy để ra quyết định, có thể bổ sung các chỉ báo hoặc bộ lọc khác để đánh giá tổng hợp

- Đòn bẩy cố định khá cao, có thể điều chỉnh tỷ lệ đòn bẩy dựa trên mức drawdown

- Chỉ giao dịch hướng long, có thể xem xét bổ sung cơ hội short

- Có thể tối ưu hóa tổ hợp tham số, cài đặt tham số sẽ khác biệt lớn trong các điều kiện thị trường khác nhau

- Có thể làm phong phú điều kiện đóng vị thế, thêm stop loss, trailing stop, v.v.

- Có thể xem xét kết hợp với các chiến lược khác để phát huy hiệu quả phối hợp

Tổng kết

Chiến lược đột phá RSI tích lũy này hoạt động tổng thể mượt mà, logic rõ ràng, thông qua chỉ báo RSI tích lũy lọc nhiễu hiệu quả, kết hợp đánh giá xu hướng, nắm bắt chính xác xu hướng trung và dài hạn, kết quả backtest lịch sử xuất sắc. Tuy vậy vẫn còn dư địa để tối ưu, có thể bắt đầu từ việc điều chỉnh cài đặt tham số, bổ sung chỉ báo đánh giá, làm phong phú điều kiện đóng vị thế, để xây dựng một chiến lược xu hướng mạnh mẽ và toàn diện hơn. Chiến lược này có tư duy mới lạ, đáng để khám phá và ứng dụng thêm.

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=5

// Author = TradeAutomation

- 1