Chiến lược giao dịch Golden Cross và Death Cross

Tổng quan

Ý tưởng chính của chiến lược này là sử dụng tín hiệu giao cắt vàng và tử thần của chỉ báo EMA để thực hiện các lệnh mua và bán. Nó đồng thời vẽ nhiều bộ EMA nhanh và chậm, và sử dụng sự giao cắt của chúng để xác định tín hiệu giao dịch.

Nguyên lý chiến lược

Chiến lược này trước tiên định nghĩa nhiều bộ đường trung bình EMA, bao gồm đường EMA nhanh ema1 đến ema6 và đường EMA chậm ema7 đến ema12. Tiếp theo, nó định nghĩa tín hiệu mua buy_signal và tín hiệu bán sell_signal:

- Tín hiệu mua buy_signal được tạo ra khi ema1 cắt lên trên ema3

- Tín hiệu bán sell_signal được tạo ra khi ema1 cắt xuống dưới ema3

Như vậy, khi đường EMA ngắn hạn cắt lên trên đường EMA dài hạn, thị trường đang trong xu hướng tăng, mua vào; khi đường EMA ngắn hạn cắt xuống dưới đường EMA dài hạn, thị trường đang trong xu hướng giảm, bán ra.

Chiến lược xác định hướng xu hướng bằng cách theo dõi sự giao cắt của các đường EMA, từ đó đưa ra quyết định mua bán.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Sử dụng chỉ báo đường trung bình EMA để xác định xu hướng, đường EMA làm mượt biến động giá, có thể lọc bỏ nhiễu thị trường ngắn hạn, giúp tín hiệu giao dịch đáng tin cậy hơn.

-

Vẽ đồng thời nhiều bộ đường EMA, giúp xác định sự thay đổi xu hướng chính xác hơn. Sự giao cắt giữa đường EMA nhanh và chậm giúp tránh bỏ lỡ các điểm đảo chiều xu hướng quan trọng.

-

Chiến lược đơn giản và rõ ràng, phát tín hiệu giao dịch thông qua giao cắt EMA, dễ hiểu và dễ triển khai, phù hợp cho giao dịch định lượng.

-

Có thể tùy chỉnh tham số chu kỳ EMA, điều chỉnh theo từng sản phẩm và thị trường, linh hoạt ứng phó với biến động thị trường.

Phân tích rủi ro

Chiến lược này cũng tồn tại những rủi ro sau:

-

Đường EMA có độ trễ, có thể làm chậm tín hiệu giao dịch.

-

Lựa chọn tổ hợp tham số EMA không phù hợp có thể tạo ra tín hiệu giao dịch sai.

-

Giao cắt EMA không thể lọc hiệu quả các tín hiệu giả tạo trong vùng dao động.

-

Rủi ro quá khớp (overfitting), không gian tối ưu hóa tham số EMA có hạn.

Biện pháp đối phó:

-

Kết hợp các chỉ báo khác để lọc, tránh phát tín hiệu sai trong vùng dao động.

-

Kiểm tra tính ổn định của tham số chu kỳ khác nhau, ngăn ngừa quá khớp.

-

Điều chỉnh phù hợp tổ hợp tham số chiến lược hoặc thêm cơ chế thoát (Exit), kiểm soát rủi ro.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Thêm chiến lược cắt lỗ, thoát lệnh khi mức lỗ đạt đến một tỷ lệ nhất định.

-

Thêm cơ chế quay lại thị trường, tức là thiết lập tín hiệu mua bán lại.

-

Tối ưu hóa tổ hợp tham số chu kỳ giao cắt EMA cho mua và bán, tìm kiếm tham số tối ưu.

-

Thêm các chỉ báo khác để đánh giá, thực hiện xác minh đa nhân tố, nâng cao chất lượng tín hiệu.

-

Kiểm tra tối ưu hóa tham số trên các sản phẩm khác nhau, tìm phạm vi áp dụng tốt nhất.

-

Xem xét yếu tố trượt giá trong giao dịch thực tế, hiệu chỉnh backtest.

Tổng kết

Chiến lược này sử dụng giao cắt nhanh chậm của đường EMA để xác định hướng xu hướng, mua và bán dựa trên tín hiệu giao cắt, là một chiến lược theo xu hướng tương đối đơn giản. Nó có ưu điểm trong việc xác định sự thay đổi xu hướng, nhưng cũng tồn tại rủi ro về độ trễ và vùng dao động. Thông qua cắt lỗ, tối ưu hóa tham số, xác minh đa nhân tố,... có thể tăng cường hiệu quả chiến lược, liên tục cải thiện trong backtest và giao dịch thực tế.

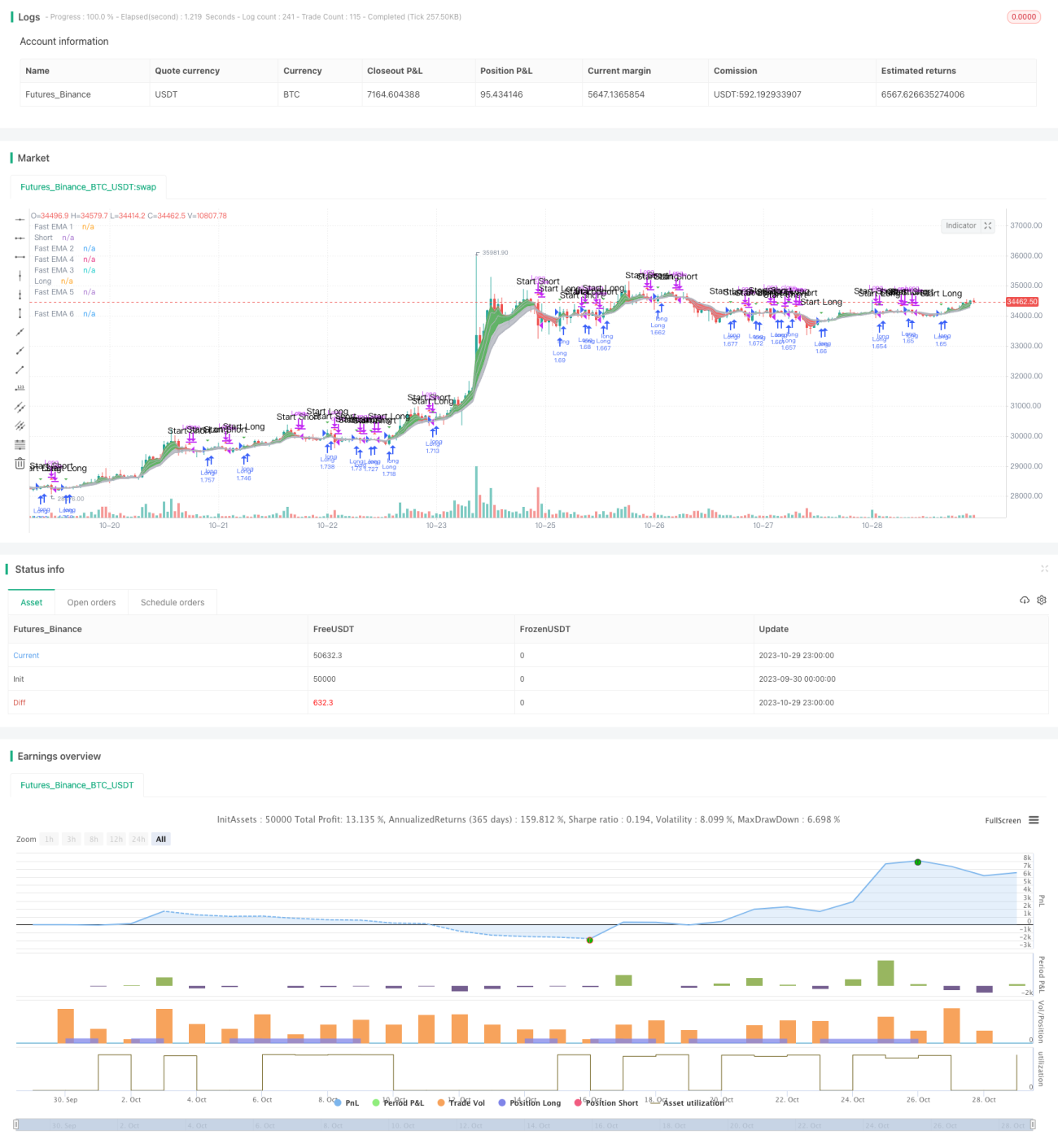

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Companion Strategy script to my Cloud Study. Enjoy! -MP

// study("MP's Cloud Study", overlay=true)

strategy(title="MP's Cloud Strat'", shorttitle="MP's Cloud Strat", overlay=true, precision=6, pyramiding=0, initial_capital=10000, currency="USD", default_qty_type=strategy.percent_of_equity,calc_on_order_fills= false, calc_on_every_tick=false, default_qty_value=100.0, commission_type=strategy.commission.percent, commission_value=0.05)- 1