Chiến lược thao túng xu hướng dựa trên chỉ báo Pivot

Tổng quan

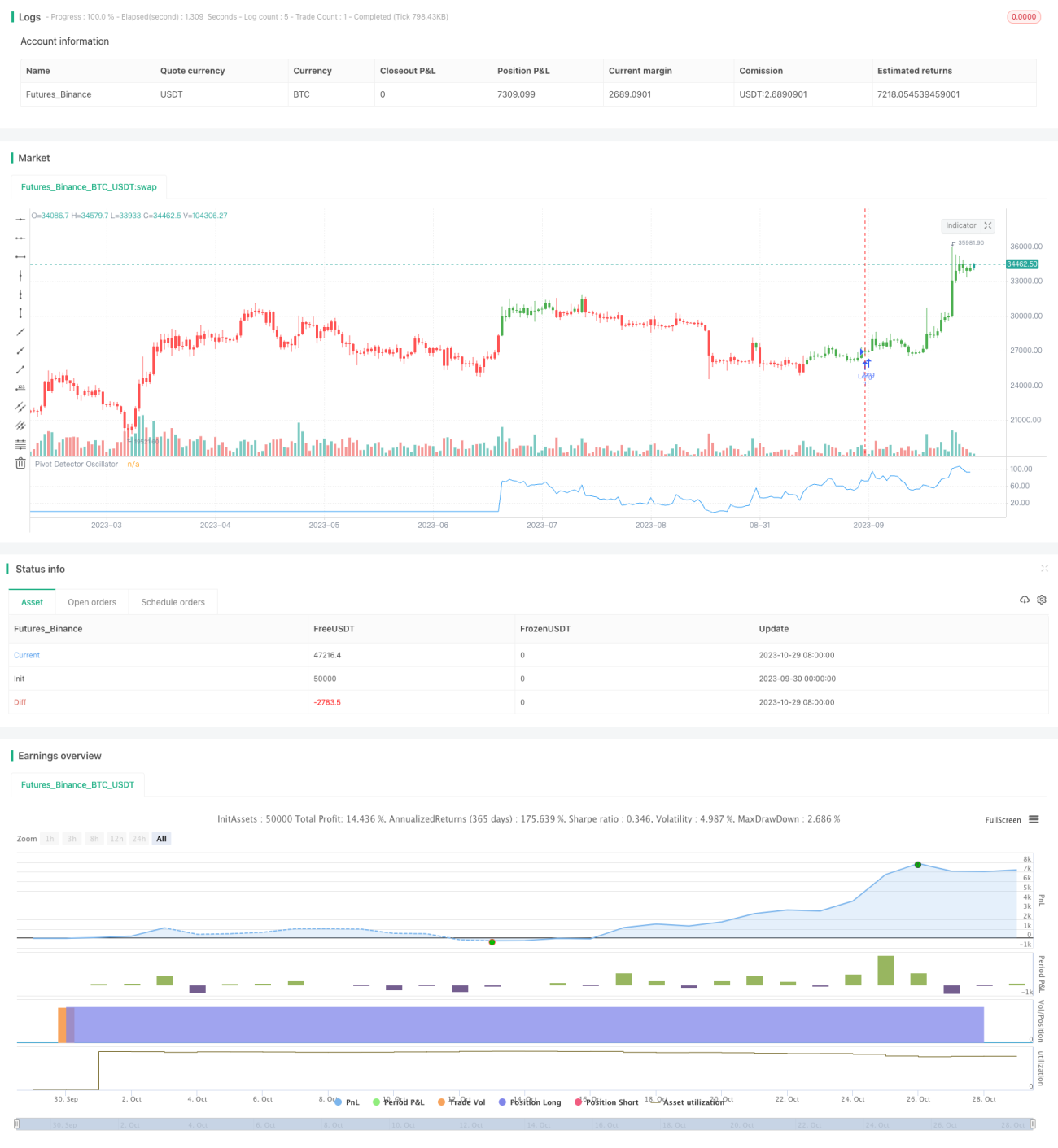

Chiến lược này dựa trên chỉ báo Pivot, thông qua chỉ báo Pivot để xác định hướng xu hướng hiện tại, kết hợp với chỉ báo RSI để thực hiện thao tác ngược lại, nhằm đạt được mục đích theo dõi xu hướng.

Nguyên lý chiến lược

Chiến lược này sử dụng đường trung bình động SMA và chỉ báo sức mạnh tương đối RSI để xây dựng chỉ báo Pivot. Phương pháp tính toán cụ thể như sau:

- Tính đường trung bình động SMA N ngày

- Tính chỉ số RSI M ngày

- Khi giá đóng cửa cao hơn SMA, chỉ báo Pivot = (RSI - 35) / (85 - 35)

- Khi giá đóng cửa thấp hơn SMA, chỉ báo Pivot = (RSI - 20) / (70 - 20)

- Xác định hướng xu hướng dựa trên giá trị chỉ báo Pivot

- Chỉ báo Pivot > 50 là tăng

- Chỉ báo Pivot < 50 là giảm

Dựa trên tín hiệu của chỉ báo Pivot, thực hiện thao tác ngược lại, tức là khi tăng thì bán khống, khi giảm thì mua lên, để theo dõi hướng xu hướng.

Điểm mấu chốt của chiến lược này là sử dụng chỉ báo Pivot để xác định hướng xu hướng và thực hiện thao tác ngược lại, nhờ đó theo dõi xu hướng thị trường.

Phân tích ưu điểm

Chiến lược này chủ yếu có các ưu điểm sau:

-

Sử dụng chỉ báo Pivot để xác định hướng xu hướng chính xác. Chỉ báo Pivot kết hợp cả đường trung bình động và chỉ báo RSI, có thể xác định điểm đảo chiều xu hướng khá chính xác.

-

Áp dụng chiến lược thao tác ngược, có thể theo dõi xu hướng hiệu quả. Khi xu hướng đảo chiều, thực hiện thao tác ngược kịp thời để theo dõi diễn biến xu hướng.

-

Cài đặt tham số RSI có thể điều chỉnh độ nhạy của chiến lược. Tham số RSI càng nhỏ, càng nhạy cảm với biến động thị trường, có thể điều chỉnh tham số cho các thị trường khác nhau.

-

Có thể linh hoạt điều chỉnh chu kỳ SMA để thích ứng với phân tích xu hướng các chu kỳ khác nhau.

-

Có thể chuyển đổi hướng mua lên/bán khống để thích ứng với các hướng thị trường khác nhau.

-

Hiệu quả sử dụng vốn cao, không cần vốn lớn vẫn có thể thu được lợi nhuận tốt.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Rủi ro chỉ báo Pivot đánh giá sai, có thể xảy ra phân kỳ dẫn đến sai lầm trong phán đoán.

-

Chiến lược thao tác ngược có rủi ro thua lỗ khá lớn, cần kiểm soát chặt chẽ cắt lỗ.

-

Khi xu hướng mạnh, không thể kịp thời đảo chiều thao tác, có thể bỏ lỡ xu hướng.

-

Cài đặt tham số không phù hợp có thể dẫn đến quá nhạy hoặc quá chậm.

-

Giao dịch thường xuyên, phí giao dịch là một gánh nặng lớn.

Các biện pháp quản lý rủi ro tương ứng:

-

Thiết lập hợp lý chu kỳ đường trung bình động để tránh đánh giá sai.

-

Cắt lỗ nghiêm ngặt, kiểm soát thua lỗ từng lệnh.

-

Sử dụng phương pháp vào lệnh theo từng phần, giảm rủi ro.

-

Kiểm thử tối ưu hóa tham số, chọn tổ hợp tham số phù hợp với chiến lược này.

-

Tối ưu hóa chiến lược cắt lỗ, giảm thiểu tổn thất.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa tham số chỉ báo, chọn tổ hợp tham số tối ưu. Có thể xác định tham số tốt nhất thông qua backtest quét toàn bộ.

-

Tối ưu hóa chiến lược cắt lỗ. Có thể thiết lập các phương án cắt lỗ động như cắt lỗ theo biến động cosin, trailing stop, v.v.

-

Kết hợp các chỉ báo khác để lọc tín hiệu. Có thể thêm các chỉ báo như MACD, KDJ, v.v. để tránh tín hiệu sai.

-

Sử dụng phương pháp học máy để tự động tối ưu hóa. Sử dụng các thuật toán tiến hóa, học tăng cường, v.v. để tự động tìm tham số tối ưu.

-

Kết hợp mối quan hệ khối lượng-giá để chọn thời điểm. Ví dụ, chỉ xem xét vào lệnh khi khối lượng giao dịch tăng đột biến.

-

Sử dụng cắt lỗ dựa trên mô hình. Xây dựng mô hình biến động giá cổ phiếu để thực hiện cắt lỗ động.

-

Tận dụng dữ liệu tần suất cao để tối ưu hóa cắt lỗ.

Tổng kết

Chiến lược này dựa trên chỉ báo Pivot để xác định hướng xu hướng, sử dụng chế độ thao tác ngược để theo dõi xu hướng, có thể theo dõi hiệu quả diễn biến xu hướng thị trường. Ưu điểm là xác định chính xác, linh hoạt, hiệu quả sử dụng vốn cao, nhưng cũng tồn tại một số rủi ro đánh giá sai và rủi ro thua lỗ. Thông qua các biện pháp như tối ưu hóa tham số, tối ưu hóa cắt lỗ, có thể nâng cao hơn nữa khả năng sinh lời và tính ổn định của chiến lược. Chiến lược này là một chiến lược giao dịch định lượng khá điển hình, tư duy tổng thể rõ ràng, đáng để nghiên cứu sâu.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/10/2017

// The Pivot Detector Oscillator, by Giorgos E. Siligardos- 1