Chiến lược theo xu hướng giá dựa trên động lượng

Tổng quan

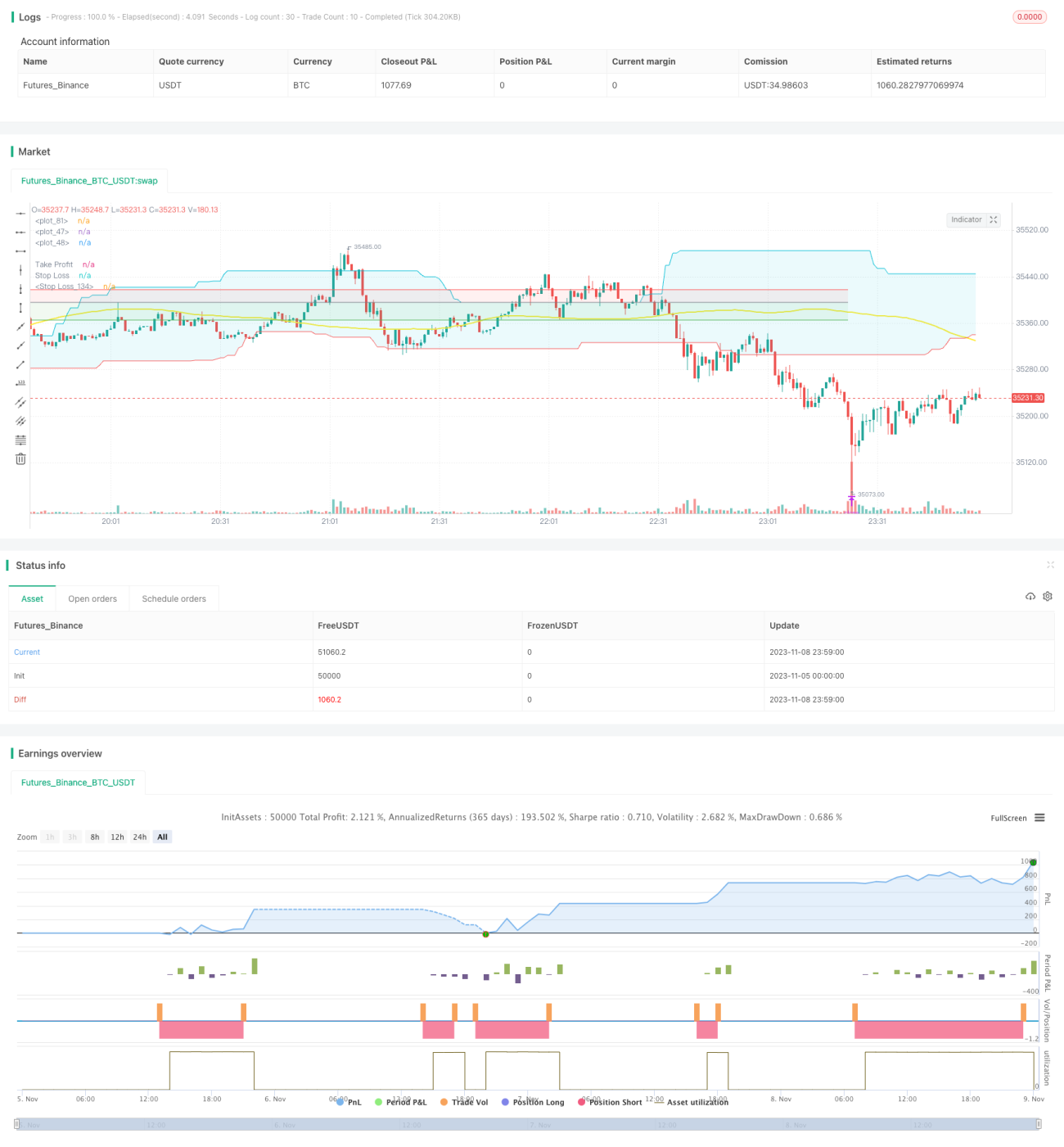

Chiến lược theo dõi xu hướng giá dựa trên động lượng sử dụng nhiều chỉ báo động lượng để xác định xu hướng giá, thiết lập vị thế khi xu hướng bắt đầu, và khóa lợi nhuận bằng cách đặt lệnh chốt lời và cắt lỗ, từ đó theo dõi xu hướng giá.

Nguyên lý chiến lược

Chiến lược theo dõi xu hướng giá dựa trên động lượng chủ yếu áp dụng các chỉ báo kỹ thuật sau:

-

Chỉ báo ROC: Chỉ báo này tính toán phần trăm tốc độ thay đổi giá trong một khoảng thời gian nhất định để đánh giá động lượng giá. Khi ROC dương, giá đang tăng; khi ROC âm, giá đang giảm. Chiến lược sử dụng chỉ báo ROC để xác định hướng xu hướng giá.

-

Chỉ báo năng lượng đa/không: Chỉ báo này phản ánh mối quan hệ sức mạnh giữa bên mua và bên bán. Năng lượng đa > 0 nghĩa là lực mua mạnh hơn lực bán, giá tăng; ngược lại giá giảm. Chiến lược tận dụng chỉ báo này để so sánh lực lượng đa/không và dự đoán hướng giá.

-

Chỉ báo phân kỳ: Chỉ báo này xác định sự đảo chiều xu hướng bằng cách tính toán sự phân kỳ giữa giá và khối lượng giao dịch. Chiến lược sử dụng tín hiệu phân kỳ làm thời điểm vào lệnh.

-

Kênh Donchian: Chỉ báo này xây dựng kênh dựa trên giá cao nhất và giá thấp nhất, ranh giới kênh có thể đóng vai trò là mức hỗ trợ và kháng cự. Chiến lược sử dụng kênh để xác định hướng xu hướng.

-

Đường trung bình động: Chỉ báo này giúp lọc bỏ các biến động giá hỗ trợ lên xuống thất thường, tiết lộ hướng xu hướng chính. Chiến lược sử dụng nó để đánh giá xu hướng tổng thể của giá.

Dựa trên các chỉ báo trên, chiến lược xác định xu hướng giá và thời điểm đảo chiều, thiết lập vị thế mua hoặc bán khi xu hướng bắt đầu dựa trên tín hiệu chỉ báo. Sau đó, chiến lược đóng vị thế kịp thời dựa trên điểm chốt lời và cắt lỗ để khóa lợi nhuận, nhằm nắm bắt xu hướng giá.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Sử dụng nhiều chỉ báo để xác định xu hướng, giảm xác suất phán đoán sai.

-

Tận dụng sự phân kỳ chỉ báo để bắt điểm đảo chiều xu hướng một cách chính xác.

-

Kết hợp kênh và đường trung bình động để xác định hướng xu hướng lớn.

-

Thiết lập điểm chốt lời và cắt lỗ, có thể chốt lời kịp thời, tránh mở rộng drawdown.

-

Có thể điều chỉnh tham số để phù hợp với các khung thời gian và loại tài sản khác nhau.

-

Logic chiến lược rõ ràng dễ hiểu, thuận tiện cho việc tối ưu hóa sau này.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Sự kết hợp nhiều chỉ báo làm tăng xác suất tín hiệu sai, cần điều chỉnh tham số để tối ưu trọng số chỉ báo.

-

Điểm cắt lỗ quá nhỏ có thể tăng xác suất bị cắt lỗ, quá lớn có thể khiến drawdown mở rộng. Cần cân nhắc tổng thể để xác định điểm cắt lỗ hợp lý.

-

Cần điều chỉnh tham số cho các chu kỳ thị trường khác nhau, áp dụng mù quáng có thể dẫn đến không thích ứng với môi trường thị trường.

-

Cần đủ vốn để hỗ trợ giao dịch cùng chiều nhiều đơn vị, nếu không sẽ khó thu được lợi nhuận vượt trội.

-

Giao dịch bằng chương trình có rủi ro backtest quá khớp, hiệu quả thực tế có sự không chắc chắn nhất định.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa tham số chỉ báo, tìm tổ hợp tham số tối ưu cho các khung thời gian và loại tài sản khác nhau.

-

Thêm thuật toán học máy để tự động tìm kiếm tham số tối ưu.

-

Thêm cơ chế cắt lỗ thích ứng, điều chỉnh điểm cắt lỗ theo tình hình thị trường.

-

Kết hợp các yếu tố tần suất cao và chỉ báo cơ bản để tăng alpha của chiến lược.

-

Phát triển khung kiểm thử tự động, điều chỉnh tổ hợp tham số và xác thực hiệu quả giao dịch.

-

Đưa mô-đun quản lý rủi ro vào, kiểm soát quy mô vị thế, giảm drawdown.

-

Tăng thêm giai đoạn giao dịch mô phỏng và xác thực thực tế để nâng cao tính ổn định của chiến lược.

Tổng kết

Chiến lược này tổng hợp sử dụng nhiều chỉ báo động lượng để xác định xu hướng giá, đồng thời đặt lệnh chốt lời và cắt lỗ để khóa lợi nhuận. Chiến lược có thể nắm bắt hiệu quả xu hướng giá, có tính ổn định cao. Bằng cách điều chỉnh tham số, tối ưu cấu trúc và kiểm soát rủi ro, chiến lược này có thể tăng cường hiệu quả và giảm rủi ro giao dịch. Chiến lược này cung cấp một giải pháp theo dõi xu hướng đáng tin cậy và dễ vận hành cho giao dịch định lượng.

- 1