Chiến lược định lượng đảo chiều hai cơ hội

Tổng quan

Chiến lược giao dịch định lượng đảo chiều kép là một chiến lược kết hợp tổng hợp giữa hai phương pháp: đảo chiều 123 và Stochastic RSI. Chiến lược này trước tiên xác định xem giá có hình thành mô hình đảo chiều 123 hay không, sau đó kết hợp với chỉ báo Stochastic RSI để xác nhận lại tín hiệu đảo chiều. Chỉ khi cả hai cùng phát ra tín hiệu, lệnh mua hoặc bán mới được mở. Cơ chế xác nhận kép này có thể lọc hiệu quả các tín hiệu sai, nâng cao độ ổn định của chiến lược.

Nguyên lý chiến lược

Chiến lược bao gồm hai phần:

- Đảo chiều 123

Phần này sử dụng mô hình 123 để xác định sự đảo chiều giá. Logic cụ thể như sau:

-

Nếu giá đóng cửa thấp hơn giá đóng cửa hôm qua, và giá đóng cửa hiện tại cao hơn giá đóng cửa hôm qua, đồng thời Slow Stochastic 9 ngày dưới 50, thì mua lên.

-

Nếu giá đóng cửa cao hơn giá đóng cửa hôm qua, và giá đóng cửa hiện tại thấp hơn giá đóng cửa hôm qua, đồng thời Fast Stochastic 9 ngày trên 50, thì bán xuống.

Điều này giúp phát hiện sớm các tín hiệu đảo chiều giá.

- Stochastic RSI

Phần này sử dụng chỉ báo Stochastic để phân tích lại RSI, xác nhận sự đảo chiều:

-

Tính giá trị RSI, độ dài 14.

-

Áp dụng phân tích Stochastic cho RSI, độ dài 14, lấy giá trị K.

-

Tính SMA 3 ngày của giá trị K (giá trị D).

-

Nếu K vượt quá 80 thì xem xét mua lên, nếu K dưới 20 thì xem xét bán xuống.

Chỉ khi cả hai phần của chiến lược cùng phát tín hiệu, lệnh mới được mở.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là sử dụng tư duy xác nhận kép, có thể lọc hiệu quả các tín hiệu sai và nâng cao độ ổn định. Cụ thể:

-

Đảo chiều 123 có thể nhận định xu hướng đảo chiều giá khá sớm.

-

Stochastic RSI cung cấp xác nhận đảo chiều, tránh bỏ lỡ điểm đảo chiều.

-

Sự kết hợp cả hai có thể nâng cao tỷ lệ thắng, giảm xác suất tín hiệu sai.

-

Sử dụng tối ưu hóa tổ hợp tham số, có thể điều chỉnh tham số cho các thị trường khác nhau.

-

Lập trình đơn giản rõ ràng, dễ áp dụng vào giao dịch thực tế.

Phân tích rủi ro

Chiến lược này cũng có một số rủi ro cần lưu ý:

-

Rủi ro đảo chiều thất bại. Thị trường có thể xuất hiện đảo chiều giả, dẫn đến thua lỗ.

-

Rủi ro tối ưu hóa tham số. Bộ tham số không phù hợp có thể khiến chiến lược hoạt động kém hiệu quả.

-

Rủi ro tối ưu quá mức. Tối ưu hóa tham số quá kỹ dựa trên dữ liệu lịch sử, nhưng hiệu quả trong tương lai không thể tái tạo.

-

Rủi ro tần suất giao dịch quá cao. Tín hiệu kép có thể làm tăng tần suất giao dịch, dẫn đến chi phí trượt giá tăng cao.

-

Rủi ro triển khai code. Code có sai sót có thể dẫn đến hiệu quả giao dịch thực tế bất thường.

Các giải pháp tương ứng:

-

Điều chỉnh quy mô vị thế phù hợp, kiểm soát thua lỗ từng lệnh.

-

Sử dụng phương pháp walk-forward để tối ưu hóa tham số.

-

Chú trọng độ ổn định của tham số, không theo đuổi lợi nhuận quá cao.

-

Điều chỉnh điều kiện mở lệnh phù hợp, giảm tần suất giao dịch.

-

Kiểm tra code kỹ lưỡng, đảm bảo logic chính xác.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Tối ưu hóa tham số. Có thể điều chỉnh các tham số như Stochastic, tối ưu cho từng thị trường cụ thể.

-

Tối ưu hóa điều kiện mở lệnh. Có thể thêm các yếu tố đánh giá khác để tránh đảo chiều bốc đồng.

-

Tối ưu hóa cơ chế dừng lỗ. Có thể thiết lập các phương thức như dừng lỗ di động, dừng lỗ theo thời gian.

-

Giảm tần suất giao dịch. Có thể thêm điều kiện lọc giao dịch, giảm tần suất.

-

Thêm quản lý vị thế. Điều chỉnh kích thước vị thế theo tình hình thị trường.

-

Xem xét yếu tố phí giao dịch. Điều chỉnh tham số chiến lược dựa trên mức phí thực tế.

Tổng kết

Chiến lược giao dịch định lượng đảo chiều kép nhìn chung là một chiến lược đảo chiều ngắn hạn ổn định và thực dụng. Nó vừa có độ nhạy bén trong việc bắt đảo chiều, vừa có tính ổn định của bộ lọc kép. Thông qua tối ưu hóa tham số và các điều chỉnh phù hợp, chiến lược này có thể trở thành một thành phần hiệu quả trong hệ thống chiến lược định lượng. Tuy nhiên, chúng ta cũng cần chú ý phòng ngừa rủi ro tối ưu quá mức và tín hiệu sai, duy trì tính ổn định của tham số, và thận trọng kiểm chứng trong giao dịch thực tế.

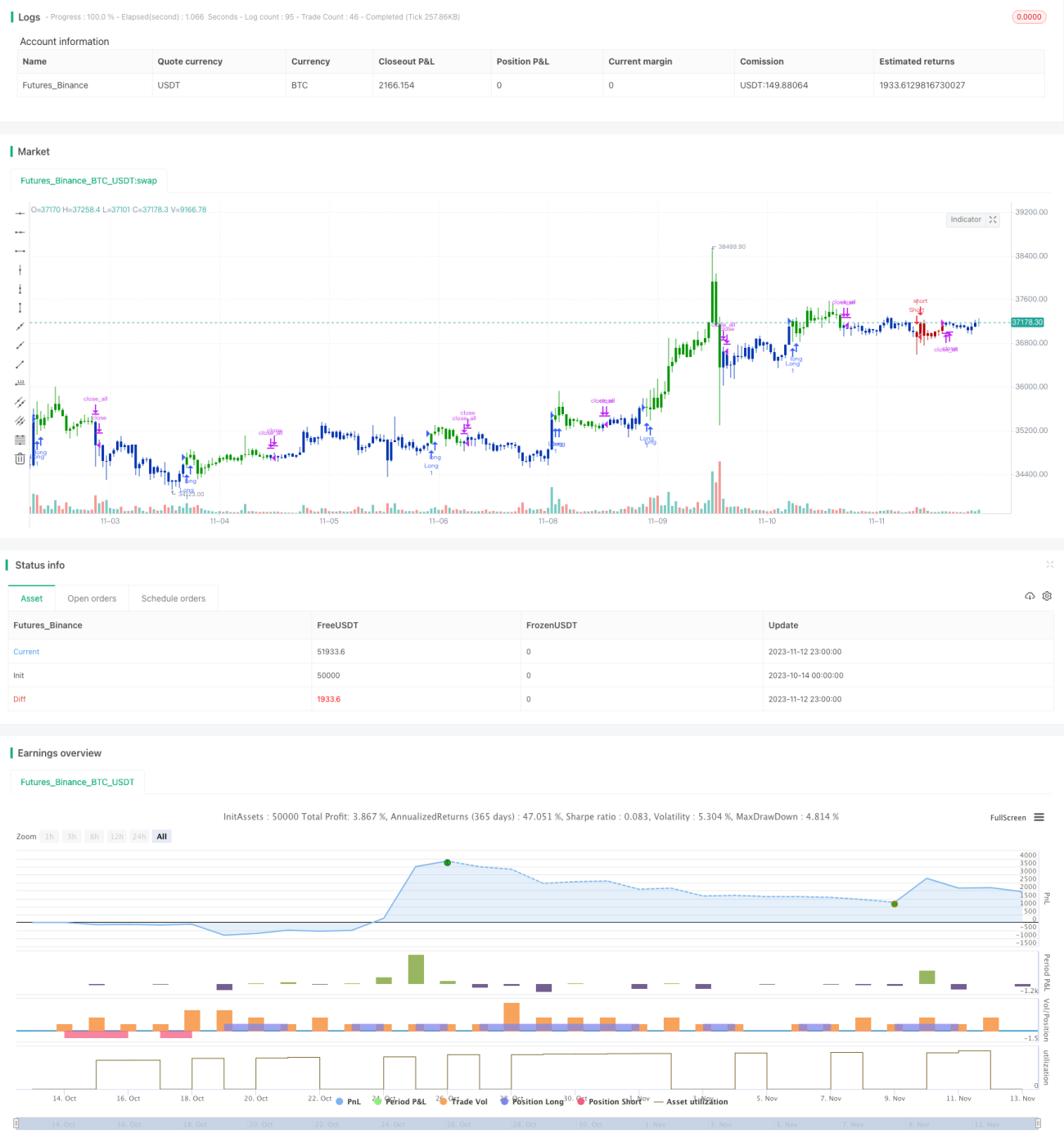

/*backtest

start: 2023-10-14 00:00:00

end: 2023-11-13 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/08/2021

// This is combo strategies for get a cumulative signal. - 1