Chiến lược tìm kiếm sóng kết hợp giao nhau VRSI-EMA và VMACD

Tổng quan

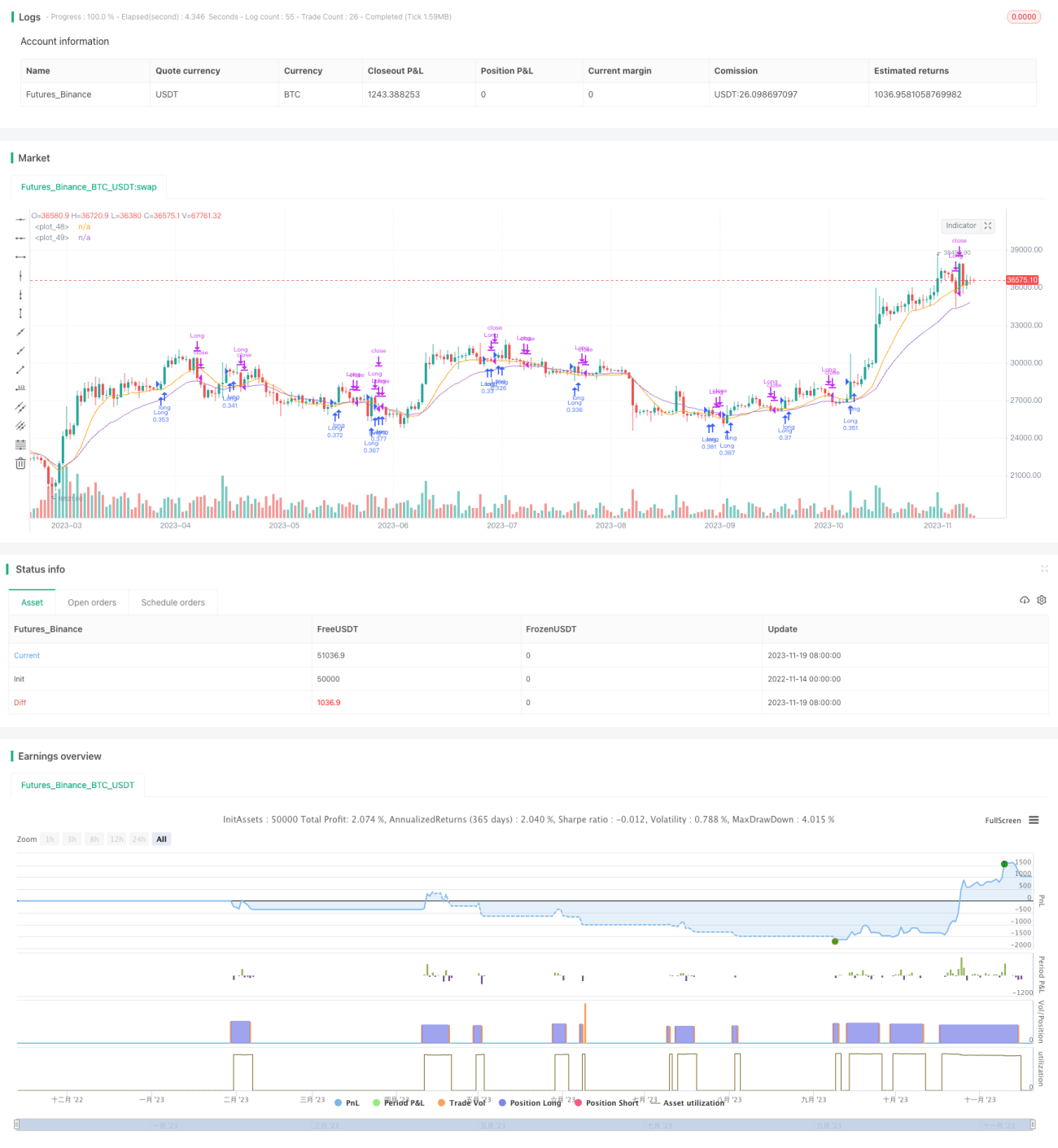

Đây là một chiến lược kết hợp giữa RSI ngẫu nhiên, giao cắt EMA và VMACD, được sử dụng để xác định các điểm đảo chiều của thị trường. Chiến lược này hoạt động tốt nhất khi xu hướng giảm sắp kết thúc và đảo chiều. Nó sẽ tạo ra tín hiệu mua khi các điều kiện được đáp ứng.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên sự kết hợp của các chỉ báo sau:

- RSI ngẫu nhiên (Chỉ báo sức mạnh tương đối ngẫu nhiên): Dùng để nhận biết hiện tượng quá mua/quá bán.

- Giao cắt giữa đường EMA nhanh và EMA chậm (Đường trung bình động hàm mũ): Đánh giá xu hướng và khả năng đảo chiều.

- VMACD (MACD trọng số khối lượng): Dùng để xác nhận tín hiệu đảo chiều.

Khi RSI ngẫu nhiên bật lên từ vùng quá bán, đồng thời đường EMA nhanh cắt lên trên đường EMA chậm, và VMACD cũng bắt đầu tăng, thì tín hiệu mua sẽ được phát ra. Ngoài ra, nếu giá ngắn hạn phá vỡ lên trên đường SMA 10 kỳ (Đường trung bình động đơn giản), đó cũng được coi là tín hiệu hỗ trợ để mua vào.

Chiến lược theo dõi sự thay đổi của các chỉ báo này theo thời gian thực và tính toán SMA, EMA trong một khoảng thời gian nhất định. Khi điều kiện mua được kích hoạt, sẽ sử dụng số lượng hợp đồng cố định để mở vị thế mua. Sau đó, nếu các điều kiện cắt lỗ được kích hoạt, chẳng hạn như giá giảm 5% hoặc nằm dưới đường SMA, thì sẽ đóng vị thế để cắt lỗ.

Phân tích ưu điểm

Chiến lược này kết hợp nhiều chỉ báo, có thể nhận diện hiệu quả các cơ hội đảo chiều thị trường. Các ưu điểm chính bao gồm:

- RSI ngẫu nhiên có khả năng nhận biết quá mua/quá bán tốt.

- Giao cắt EMA cho tín hiệu đảo chiều với độ chính xác cao.

- VMACD giúp lọc hiệu quả các tín hiệu nhiễu.

- Kết hợp nhiều chỉ báo giúp nâng cao chất lượng tín hiệu.

- Sử dụng SMA ngắn hạn làm phương pháp cắt lỗ hợp lý.

Tóm lại, chiến lược này có thể nắm bắt hiệu quả các tín hiệu đảo chiều, thiết lập vị thế mua sau khi thị trường giảm đến một mức độ nhất định, từ đó thu được lợi nhuận.

Phân tích rủi ro

Mặc dù chiến lược này có những ưu điểm nhất định, nhưng cũng tồn tại một số rủi ro cần lưu ý, bao gồm:

- Rủi ro hệ thống: Thị trường có thể không thực sự đảo chiều mà tiếp tục giảm.

- Xác suất nhiều chỉ báo cùng lúc kích hoạt điều kiện mua không cao, dẫn đến ít tín hiệu được tạo ra.

- Việc cắt lỗ dựa trên SMA có thể mang tính chủ quan, hiệu quả kiểm soát sụt giảm chưa tối ưu.

- Chưa xem xét đến trường hợp thị trường biến động mạnh.

Để đối phó với các rủi ro trên, có thể tối ưu hóa theo các hướng sau:

- Bổ sung thêm các chỉ báo đảo chiều khác để nâng cao hiệu quả.

- Kết hợp phương pháp cắt lỗ theo thời gian và theo số tiền.

- Đánh giá trạng thái thị trường, tránh mở vị thế trong các phiên giao dịch dao động (sideway).

- Tối ưu logic cắt lỗ, tránh bị mắc kẹt bởi các mức cắt lỗ quá mạnh.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa thêm theo các hướng sau:

- Bổ sung thêm nhiều chỉ báo kết hợp, tạo thành cụm chỉ báo, nâng cao chất lượng tín hiệu.

- Lựa chọn tham số tối ưu dựa trên đặc điểm của từng loại tài sản, thực hiện tối ưu hóa tham số.

- Thêm các thuật toán học máy, huấn luyện để đánh giá xác suất đảo chiều dựa trên dữ liệu lịch sử.

- Khi backtest, thêm trượt giá (slippage) để kết quả sát với thực tế giao dịch hơn.

- Tối ưu chiến lược cắt lỗ, làm cho nó mượt mà và hợp lý hơn.

- Phát hiện trạng thái xu hướng, phân biệt thị trường dao động và thị trường có xu hướng, tránh mở vị thế một cách mù quáng.

Tổng kết

Chiến lược VRSI-EMA kết hợp với VMACD (Wave Finder) nhìn chung là một chiến lược tốt để nhận diện cơ hội đảo chiều từ xu hướng giảm. Nó kết hợp nhiều chỉ báo để tạo tín hiệu mua, có thể xác định thời điểm đảo chiều một cách hiệu quả. Tuy nhiên, vẫn còn một số hướng cần tối ưu hóa. Nếu được cải tiến thêm, hiệu suất giao dịch thực tế của chiến lược này sẽ trở nên xuất sắc hơn. Nó đại diện cho một ví dụ điển hình về chiến lược định lượng kết hợp nhiều chỉ báo.

- 1