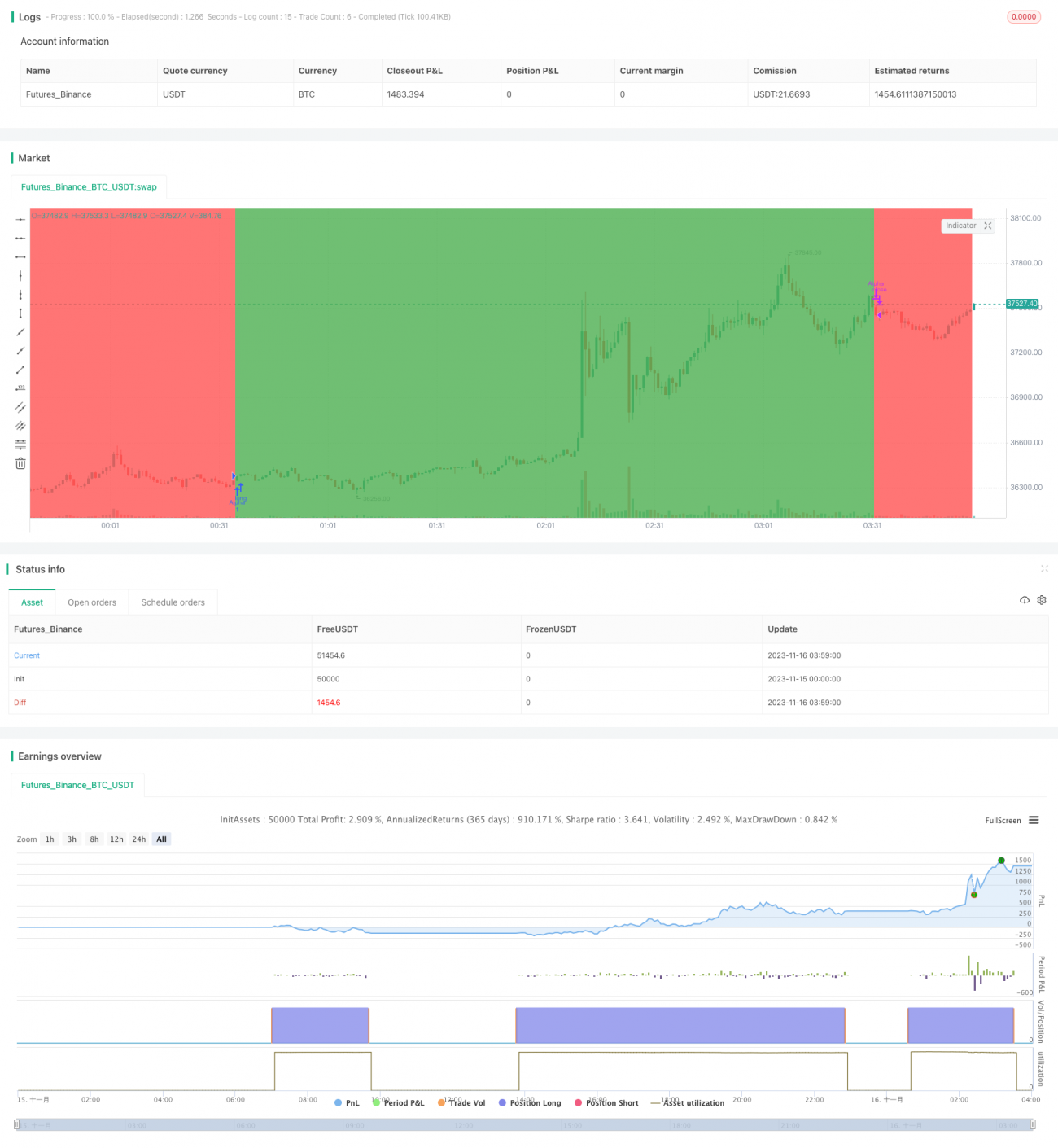

Chiến lược Momentum Alpha

Tổng quan

Chiến lược Momentum Alpha xác định liệu tài sản có hiệu ứng Momentum dương hay không bằng cách tính toán tỷ lệ Sharpe và giá trị Alpha của tài sản cơ sở. Khi cả tỷ lệ Sharpe và Alpha đều dương, tài sản được cho là có Momentum và sẽ được mua vào; khi cả hai chỉ số đều âm, vị thế sẽ được đóng lại.

Nguyên lý chiến lược

Các chỉ số cốt lõi của chiến lược này là tỷ lệ Sharpe và Alpha. Tỷ lệ Sharpe phản ánh lợi nhuận được điều chỉnh theo rủi ro của tài sản, trong khi Alpha phản ánh lợi nhuận vượt trội của tài sản so với chuẩn thị trường. Khi cả hai đều dương, điều đó cho thấy tài sản có lợi nhuận điều chỉnh theo rủi ro cao và hiệu suất tốt hơn thị trường, do đó sẽ mua vào; khi cả hai đều âm, Momentum biến mất, do đó sẽ đóng vị thế.

Cụ thể, chiến lược trước tiên tính tỷ lệ Sharpe trong 180 ngày gần nhất. Công thức tính tỷ lệ Sharpe là: (Giá trị trung bình lợi nhuận hàng ngày - Lợi suất phi rủi ro) / Độ lệch chuẩn lợi nhuận hàng ngày. Ở đây, giá mở cửa và giá đóng cửa của ngày hôm trước được sử dụng để tính giá trị trung bình và độ lệch chuẩn của lợi nhuận hàng ngày. Khi tỷ lệ Sharpe lớn hơn 1, điều đó cho thấy lợi nhuận điều chỉnh theo rủi ro của tài sản là cao.

Đồng thời, chiến lược tính Alpha trong 180 ngày gần nhất. Alpha được tính thông qua mô hình thị trường: Alpha = Lợi nhuận thực tế của tài sản - (Lợi nhuận thị trường × Beta). Ở đây, lợi nhuận hàng ngày của tài sản cơ sở và lợi nhuận hàng ngày của chỉ số S&P 500 được sử dụng để tính toán. Khi Alpha lớn hơn 0, điều đó cho thấy lợi nhuận thực tế của tài sản cao hơn lợi nhuận chuẩn của thị trường.

Do đó, khi cả tỷ lệ Sharpe và Alpha đều dương, sẽ mua vào; khi cả hai đều âm, sẽ đóng vị thế.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là thông qua việc đánh giá Momentum, nó có thể nắm bắt cơ hội tăng trưởng của thị trường chung và một số cổ phiếu trong những giai đoạn nhất định, đồng thời thông qua kiểm soát rủi ro, nó có thể tránh được các cuộc khủng hoảng thị trường kéo dài. Phân tích cụ thể như sau:

-

Tính tỷ lệ Sharpe phản ánh tình trạng Momentum gần đây, có thể nắm bắt giai đoạn kéo lên và tăng giá của một số thị trường chung và cổ phiếu. Tính Alpha phản ánh lợi nhuận vượt trội so với chuẩn, có thể lọc ra các tài sản yếu hơn.

-

Bằng cách xem xét tổng hợp tỷ lệ Sharpe và Alpha, đồng thời kiểm soát Momentum ngắn hạn và dài hạn, có thể đánh giá chính xác hơn liệu có Momentum dương hay không.

-

Khi Momentum biến mất, cắt lỗ kịp thời để tránh thua lỗ lớn. Đây chính là chiến lược chốt lời kịp thời sau đợt tăng giá.

-

So với chỉ báo Momentum đơn lẻ, chiến lược này ổn định hơn, đồng thời linh hoạt hơn, có thể áp dụng cho cả cổ phiếu và thị trường chung.

Phân tích rủi ro

Mặc dù chiến lược này có một số ưu điểm, nhưng vẫn tồn tại những rủi ro sau:

-

Chỉ báo Momentum có khả năng sụt giảm. Khi thị trường xoay chiều, cổ phiếu Momentum có thể đối mặt với sự sụt giảm nhanh chóng. Lúc này chiến lược sẽ thua lỗ lớn. Có thể điều chỉnh tham số phù hợp hoặc kết hợp với các chỉ báo khác.

-

Việc tính toán chỉ báo Alpha và tỷ lệ Sharpe có độ trễ thời gian. Khi thị trường biến động nhanh, giá trị chỉ báo có thể bị chậm, không phản ánh kịp các xu hướng mới nhất. Có thể rút ngắn chu kỳ tính toán.

-

Không có kiểm soát vị thế mua/bán, có thể dẫn đến rủi ro tập trung quá mức. Có thể kiểm soát quy mô vị thế phù hợp dựa trên tình hình thị trường hoặc vốn.

-

Dữ liệu backtest có thể không đủ, hiệu quả giao dịch thực tế còn đáng ngờ. Cần tăng cường backtest trên các khoảng thời gian dài hơn và các loại tài sản khác nhau. Đồng thời rút ngắn chu kỳ tối ưu hóa tham số để tránh overfitting.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Thêm cơ chế cắt lỗ. Khi giá giảm mạnh trong một ngày, có thể đặt điểm cắt lỗ để tránh thua lỗ lớn.

-

Thêm quản lý vị thế. Có thể kiểm soát lượng vốn mở vị thế mỗi lần dựa trên các chỉ báo như biến động thị trường. Giảm rủi ro thua lỗ từng lệnh.

-

Tối ưu hóa tham số. Có thể thử nghiệm các tham số với khung thời gian khác nhau để phù hợp hơn với đặc điểm của từng tài sản và điều kiện thị trường. Đồng thời cũng có thể thử nghiệm hiệu quả của các tổ hợp tham số khác nhau.

-

Thêm điều kiện lọc. Có thể thiết lập các điều kiện khác như khối lượng giao dịch hoặc biến động. Tránh rơi vào bẫy của một số cổ phiếu dao động lình xình hoặc thanh khoản thấp.

-

Kết hợp các chiến lược khác. Có thể xem xét kết hợp với các chiến lược theo xu hướng tương tự. Vừa tăng cường hiệu quả ổn định, vừa phân tán rủi ro của từng chiến lược.

Tổng kết

Chiến lược Momentum Alpha nắm bắt linh hoạt cơ hội Momentum dương bằng cách đồng thời đánh giá lợi nhuận điều chỉnh theo rủi ro và hiệu suất tương đối so với thị trường của tài sản. So với chỉ báo Momentum đơn lẻ, nó có ưu điểm là đánh giá chính xác hơn, phạm vi áp dụng rộng hơn và khả năng chống rủi ro tốt hơn. Tuy nhiên, chiến lược này vẫn tồn tại một số rủi ro sụt giảm và độ trễ nhất định, cần được tối ưu hóa nhiều lần và kết hợp với các chiến lược khác để có thể kiếm lợi nhuận ổn định trong giao dịch thực tế.

- 1