Chiến lược giao dịch cặp đôi với Dải Bollinger và Đường trung bình động

Tổng quan

Chiến lược giao dịch cặp Bollinger Band kết hợp đường trung bình động là một chiến lược bắt xu hướng theo diễn biến giá và khối lượng thị trường. Nó sử dụng sự giao nhau giữa dải Bollinger và đường trung bình động làm tín hiệu giao dịch, cho phép tự động nhận diện xu hướng thị trường và kết hợp với quy tắc chốt lời cắt lỗ để thực hiện giao dịch định lượng.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên tín hiệu giao nhau giữa chỉ báo dải Bollinger và chỉ báo đường trung bình động để giao dịch. Cụ thể, nó đồng thời sử dụng đường giữa dải Bollinger, đường trên dải Bollinger và 7 đường trung bình động có độ dài từ 5 đến 200 ngày. Khi giá phá vỡ đường giữa và đường dưới của dải Bollinger từ dưới lên, tín hiệu mua được tạo ra; khi giá phá vỡ đường trên của dải Bollinger từ trên xuống, tín hiệu bán được tạo ra, thực hiện việc bắt xu hướng.

Ngoài ra, chiến lược còn đưa vào chỉ báo xác định xu hướng tăng/giảm moveToFract. Chỉ báo này tính toán thứ tự sắp xếp của các đường trung bình động ngắn hạn và dài hạn để xác định xu hướng thị trường hiện tại là tăng hay giảm, từ đó tránh phát sinh tín hiệu sai trong thị trường đi ngang. Cuối cùng, kết hợp với quy tắc chốt lời cắt lỗ có thể cấu hình, tạo thành một chiến lược giao dịch bắt xu hướng khá hoàn chỉnh.

Phân tích ưu điểm

- Cấu hình linh hoạt, có thể tùy chỉnh tổ hợp tham số để thích ứng với các môi trường thị trường khác nhau.

- Kết hợp hai chỉ báo khác nhau làm bộ lọc, giúp giảm tín hiệu sai.

- Chỉ báo xác định xu hướng giúp tránh giao dịch ngược chiều trong thị trường đi ngang.

- Cài đặt trailing stop giúp tối đa hóa lợi nhuận.

Phân tích rủi ro

- Cần điều chỉnh tham số phù hợp với từng chu kỳ khác nhau để tránh giao dịch quá mức.

- Trailing stop trong trường hợp giá giảm nhanh có thể làm khoản lỗ lớn hơn.

- Cần đảm bảo nguồn vốn đủ lớn, nếu không sẽ không chịu nổi rủi ro thua lỗ liên tiếp.

Hướng tối ưu hóa

- Bổ sung xét điều kiện golden cross, death cross có thể tối ưu hóa thêm.

- Các sản phẩm khác nhau có tham số khác nhau, có thể cân nhắc sử dụng học máy để huấn luyện tham số tối ưu.

- Kết hợp chỉ báo chỉ số biến động (VIX) để nhận định xu hướng và đi ngang, tăng cường quản lý rủi ro.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược bắt xu hướng rất thực tế. Nó sử dụng giao nhau của các chỉ báo để đưa ra quyết định, đồng thời thêm mô-đun xác định xu hướng, giúp lọc bỏ hiệu quả các tín hiệu sai. Sau khi cấu hình chốt lời cắt lỗ, chiến lược có thể bám sát xu hướng để giao dịch, thu được lợi nhuận tốt. Bằng cách điều chỉnh tổ hợp tham số và bổ sung thêm bộ lọc, chiến lược này có thể được tối ưu hóa thêm, thích ứng với nhiều môi trường thị trường hơn, có tiềm năng cải tiến lớn và triển vọng ứng dụng rộng mở.

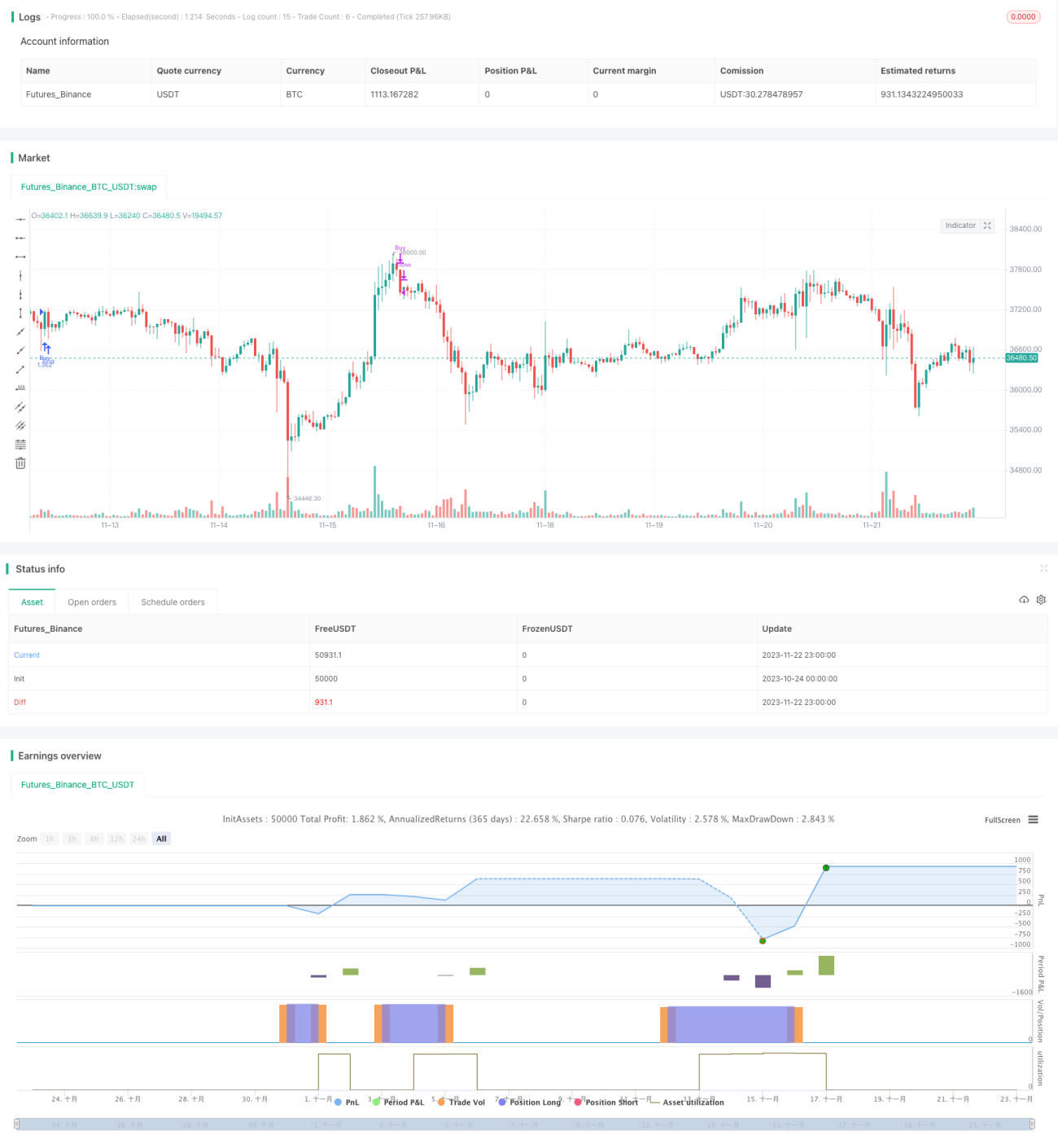

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1