Chiến lược giao dịch chớp nhoáng mây Ichimoku theo phân tích động lượng

Tổng quan

Chiến lược giao dịch tia chớp mây Ichimoku phân tích động lượng là một phương pháp giao dịch nhịp độ nhanh, sử dụng các thành phần của chỉ báo đám mây Ichimoku nhưng áp dụng cài đặt tham số phù hợp với khung thời gian 5 phút. Chiến lược này nhằm mục đích thu lợi nhuận từ những biến động giá nhỏ nhưng thường xuyên và rõ rệt hơn.

Nguyên lý chiến lược

Chiến lược sử dụng đường chuyển đổi (Tenkan-sen), đường cơ sở (Kijun-sen) và đám mây (Kumo) làm tín hiệu động lượng và xu hướng. Cụ thể:

- Đường chuyển đổi: Đại diện cho điểm giữa của giá cao nhất và thấp nhất trong 9 kỳ gần đây, dùng để đánh giá động lượng.

- Đường cơ sở: Phản ánh điểm giữa của giá cao nhất và thấp nhất trong 26 kỳ qua, thể hiện xu hướng giá dài hạn hơn.

- Đám mây: Vẽ trước các mức hỗ trợ và kháng cự sau 26 kỳ, đại diện cho tâm lý thị trường tổng thể.

Điều kiện vào lệnh mua (Long) là khi đường chuyển đổi cắt lên trên đường cơ sở và giá đóng cửa cao hơn cả hai biên của đám mây. Điều kiện vào lệnh bán (Short) ngược lại.

Điều kiện thoát lệnh mua là khi đường chuyển đổi cắt xuống dưới đường cơ sở hoặc giá phá vỡ xuống dưới đám mây. Điều kiện thoát lệnh bán ngược lại.

Phân tích ưu điểm của chiến lược

Ưu điểm lớn nhất của chiến lược này là chỉ báo đám mây Ichimoku cung cấp các tín hiệu động lượng và xu hướng rõ ràng, trực quan. Kết hợp với các quy tắc quản lý rủi ro chặt chẽ, nó cho phép cắt lỗ nhanh chóng và giữ lợi nhuận tiếp tục chạy – đây là nền tảng của các chiến lược giao dịch tia chớp thành công.

Ngoài ra, bằng cách tích lũy nhiều giao dịch lợi nhuận nhỏ, cuối cùng có thể đạt được tổng lợi nhuận đáng kể.

Phân tích rủi ro

Các chiến lược giao dịch tia chớp, bao gồm chiến lược này, đòi hỏi quyết định nhanh chóng, thường cần hệ thống giao dịch tự động, và dễ bị ảnh hưởng bởi chi phí giao dịch hơn. Do đó, chiến lược này có thể phù hợp hơn với các nhà giao dịch có kinh nghiệm hoặc những người có thể theo dõi sát sao và thực hiện giao dịch nhanh chóng.

Hơn nữa, nếu không cắt lỗ kịp thời, các khoản lỗ nhỏ cũng có thể tích tụ thành khoản lỗ lớn.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa bằng cách điều chỉnh số kỳ của đường chuyển đổi và đường cơ sở để thích ứng với các điều kiện thị trường khác nhau. Ví dụ, trong thị trường biến động mạnh có thể rút ngắn chu kỳ; trong thị trường có xu hướng rõ rệt có thể kéo dài chu kỳ.

Ngoài ra, có thể thử nghiệm các tổ hợp tham số khác nhau để tìm ra cài đặt tham số tối ưu. Ví dụ có thể thử nghiệm các khung thời gian khác nhau như 5 phút, 15 phút, 30 phút.

Cuối cùng, có thể kết hợp với các chỉ báo khác để tối ưu hóa. Ví dụ có thể kết hợp chỉ báo động lượng (momentum) để đánh giá sức mạnh xu hướng; hoặc kết hợp chỉ báo ATR để đặt phạm vi cắt lỗ cho chiến lược.

Tổng kết

Chiến lược giao dịch tia chớp mây Ichimoku phân tích động lượng sử dụng chỉ báo đám mây Ichimoku để xác định sự thay đổi của xu hướng và động lượng, nắm bắt các biến động giá ngắn hạn ở khung giờ và phút. Chiến lược này có đặc điểm tần suất giao dịch cao, lợi nhuận mỗi lệnh nhỏ. Ưu điểm lớn nhất của nó là chỉ báo đám mây Ichimoku trực quan, rõ ràng, kết hợp nguyên tắc cắt lỗ nghiêm ngặt giúp thu được lợi nhuận tương đối an toàn và ổn định. Tuy nhiên, là một chiến lược giao dịch tia chớp, cũng cần cảnh giác với rủi ro tích lũy các khoản lỗ nhỏ dẫn đến thua lỗ lớn, do đó chỉ phù hợp với các nhà giao dịch có kinh nghiệm và có thể theo dõi thị trường sát sao. Bằng cách liên tục thử nghiệm và tối ưu hóa các tham số, chiến lược này có thể đạt được hiệu quả tốt hơn.

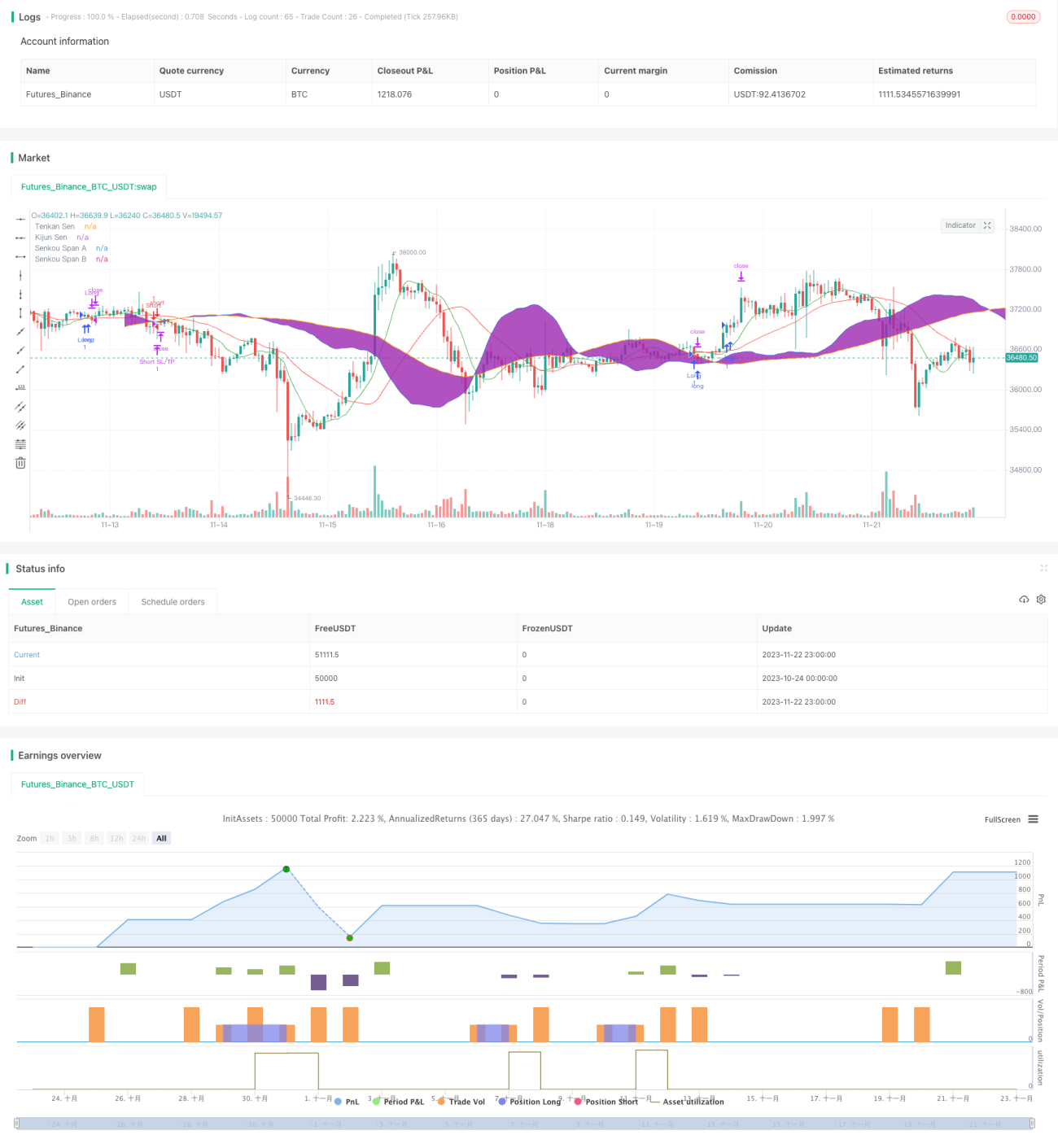

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Scalping Strategy", shorttitle="Ichimoku Scalp", overlay=true)

// Define Ichimoku Cloud components with shorter periods for scalping- 1