Chiến lược sóng FiboBuLL dựa trên phá vỡ dải Bollinger

Tổng quan

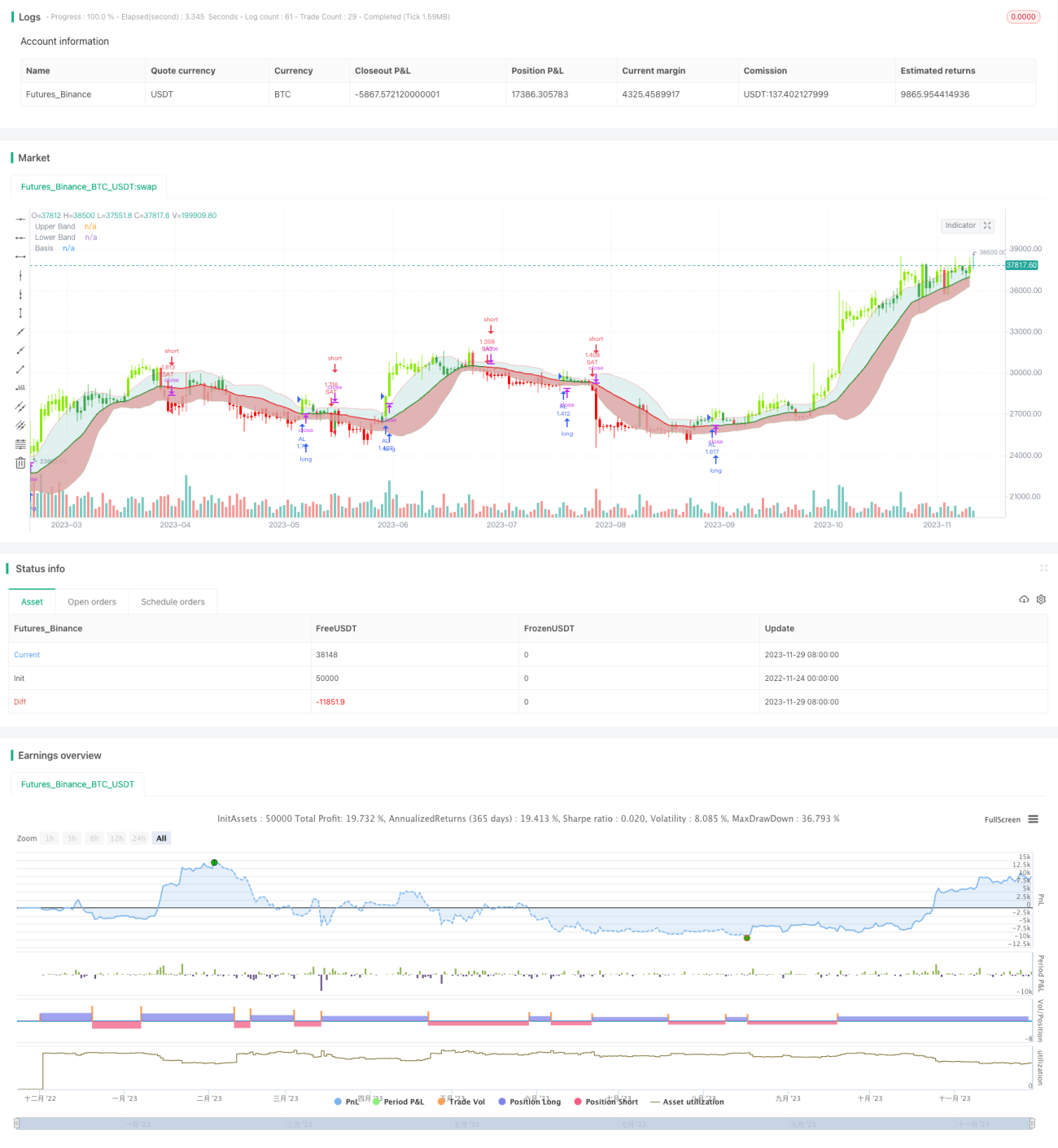

Chiến lược sóng FiboBuLL là phiên bản điều chỉnh dựa trên bộ lọc Bollinger Bands, có thể tìm thấy trong trang chương trình của tôi. Chiến lược này mua khi giá đóng cửa cao hơn dải trên và bán khi giá đóng cửa thấp hơn dải dưới.

Bollinger Bands là một chỉ báo kinh điển, sử dụng đường trung bình động đơn giản 20 kỳ, cùng với dải trên và dải dưới cách đường cơ sở 2 độ lệch chuẩn. Các dải này giúp trực quan hóa biến động giá và xu hướng dựa trên vị trí của giá so với các dải.

Chiến lược không xét đến các tham số khác như khối lượng, RSI, yếu tố cơ bản, v.v., vì vậy người dùng phải tự quyết định dựa trên xác nhận từ các chỉ báo khác hoặc tình hình cơ bản. Kết quả của chiến lược hoàn toàn dựa trên các giao dịch mua và bán, không xét đến bất kỳ mục tiêu hay cắt lỗ nào do người dùng định nghĩa.

Chiến lược hoạt động tốt nhất khi giá đóng cửa phá vỡ dải trên/dải dưới trên các nến liên tiếp. Trong trường hợp Bollinger Bands thắt chặt hoặc phá vỡ/thất bại dựa trên biến động, việc kết hợp chiến lược này hoặc bộ lọc Bollinger Bands với các chỉ báo khác chắc chắn là sáng suốt.

Chiến lược có thể sử dụng trên biểu đồ ngày và khung thời gian nhỏ hơn, cũng có thể tìm xu hướng trong các chiến lược nến tăng/giảm, nhưng không khuyến nghị cho các đầu vào giao dịch vì chúng không phản ánh giá thực của tài sản.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược sóng FiboBuLL là dựa trên chỉ báo Bollinger Bands để xác định sự phá vỡ giá. Bollinger Bands bao gồm dải giữa, dải trên và dải dưới. Dải giữa là đường trung bình động đơn giản 21 kỳ của giá đóng cửa; dải trên được tính bằng dải giữa cộng 1 lần độ lệch chuẩn phía trên dải giữa, phản ánh phạm vi biến động phía trên của giá; dải dưới được tính bằng dải giữa trừ 1 lần độ lệch chuẩn phía dưới dải giữa, phản ánh phạm vi biến động phía dưới của giá.

Khi giá đóng cửa vượt lên trên dải trên, phát sinh tín hiệu mua; khi giá đóng cửa vượt xuống dưới dải dưới, phát sinh tín hiệu bán. Sau khi mua hoặc bán, nếu giá lại phá vỡ dải ngược lại thì đóng vị thế.

Chiến lược sử dụng hàm barssince để theo dõi tình trạng phá vỡ của giá so với dải trên/dưới. Khi số nến phá vỡ dải trên nhỏ hơn dải dưới thì phát sinh tín hiệu mua, khi số nến phá vỡ dải dưới nhỏ hơn dải trên thì phát sinh tín hiệu bán.

Bằng cách điều chỉnh tham số chu kỳ dải giữa và hệ số độ lệch chuẩn, có thể thay đổi độ nhạy phá vỡ của Bollinger Bands, từ đó điều chỉnh thời điểm vào lệnh.

Phân tích ưu điểm

Chiến lược sóng FiboBuLL có những ưu điểm sau:

- Sử dụng Bollinger Bands để xác định phá vỡ giá, nguyên lý đơn giản dễ hiểu

- Có thể điều chỉnh độ nhạy phá vỡ bằng cách thay đổi tham số

- Trực quan hóa Bollinger Bands giúp hỗ trợ đánh giá biến động giá và xu hướng

- Có thể kết hợp với các chỉ báo khác để nâng cao độ chính xác của quyết định

- Có thể sử dụng trên nhiều khung thời gian, tính ứng dụng cao

Phân tích rủi ro

Chiến lược sóng FiboBuLL cũng tồn tại một số rủi ro cần lưu ý:

- Hoàn toàn phụ thuộc vào phá vỡ Bollinger Bands, dễ sinh tín hiệu sai

- Không thể xác định sức mạnh và độ dài của sự phá vỡ

- Không thể xác định sự đảo chiều giá sau phá vỡ

- Không có cắt lỗ, rủi ro thua lỗ lớn

Đối với các rủi ro trên, có thể tối ưu từ các khía cạnh sau:

- Kết hợp với các chỉ báo khác để đánh giá, tránh tín hiệu sai

- Kiểm tra dựa trên dữ liệu lịch sử để xác định cài đặt tham số

- Đặt điểm cắt lỗ để kiểm soát mức lỗ tối đa

- Cân nhắc thêm yếu tố đảo chiều để đánh giá tính bền vững

Hướng tối ưu hóa

Chiến lược sóng FiboBuLL còn có các hướng tối ưu hóa chính sau:

- Thêm chỉ báo khối lượng để đánh giá, ví dụ chỉ báo năng lượng, tránh phá vỡ giả yếu

- Kết hợp các chỉ báo quá mua/quá bán như RSI để nâng cao độ chính xác quyết định

- Tối ưu hóa tham số dựa trên backtest lịch sử để xác định chu kỳ và hệ số độ lệch chuẩn tối ưu

- Đặt mức cắt lỗ và chốt lời để kiểm soát rủi ro và khóa lợi nhuận

- Xem xét bộ lọc xu hướng và đảo chiều để xác định hướng tiếp diễn

- Kiểm tra cài đặt tham số trên các loại tài sản và khung thời gian khác nhau

Thông qua các điểm tối ưu trên, có thể cải thiện đáng kể tính ổn định và khả năng sinh lời của chiến lược sóng FiboBuLL.

Tổng kết

Chiến lược sóng FiboBuLL sử dụng nguyên lý cơ bản của Bollinger Bands để xác định giá phá vỡ và quay về dải giữa, theo dõi biến động giá bằng dải trên và dải dưới, và tạo tín hiệu giao dịch khi có phá vỡ. Chiến lược có khái niệm đơn giản, phạm vi ứng dụng rộng, là phương pháp hiệu quả để theo dõi biến động thị trường.

Tuy nhiên, chỉ dựa vào phá vỡ dễ sinh tín hiệu sai và phá vỡ yếu. Do đó, phải kết hợp với xu hướng, khối lượng và các yếu tố khác để đánh giá độ tin cậy của phá vỡ, đặt cắt lỗ và chốt lời để kiểm soát rủi ro, thì mới phát huy tối đa hiệu quả của chiến lược.

Chiến lược sóng FiboBuLL cung cấp cho chúng ta một khung cơ bản để xác định thời điểm giao dịch dựa trên biến động giá. Trong quá trình tối ưu hóa và kết hợp với các chỉ báo khác, chiến lược này có thể trở thành công cụ mạnh mẽ để đưa ra quyết định giao dịch.

/*backtest

start: 2022-11-24 00:00:00

end: 2023-11-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@FiboBuLL

strategy(shorttitle='FB Wave', title='FiboBuLL Wave (A version of Bollinger Bands Breakout Strategy By Trade Chartist)', overlay=true, pyramiding=1, currency=currency.NONE, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)- 1