Chiến lược định lượng đa nhân tố Dayue

Tổng quan

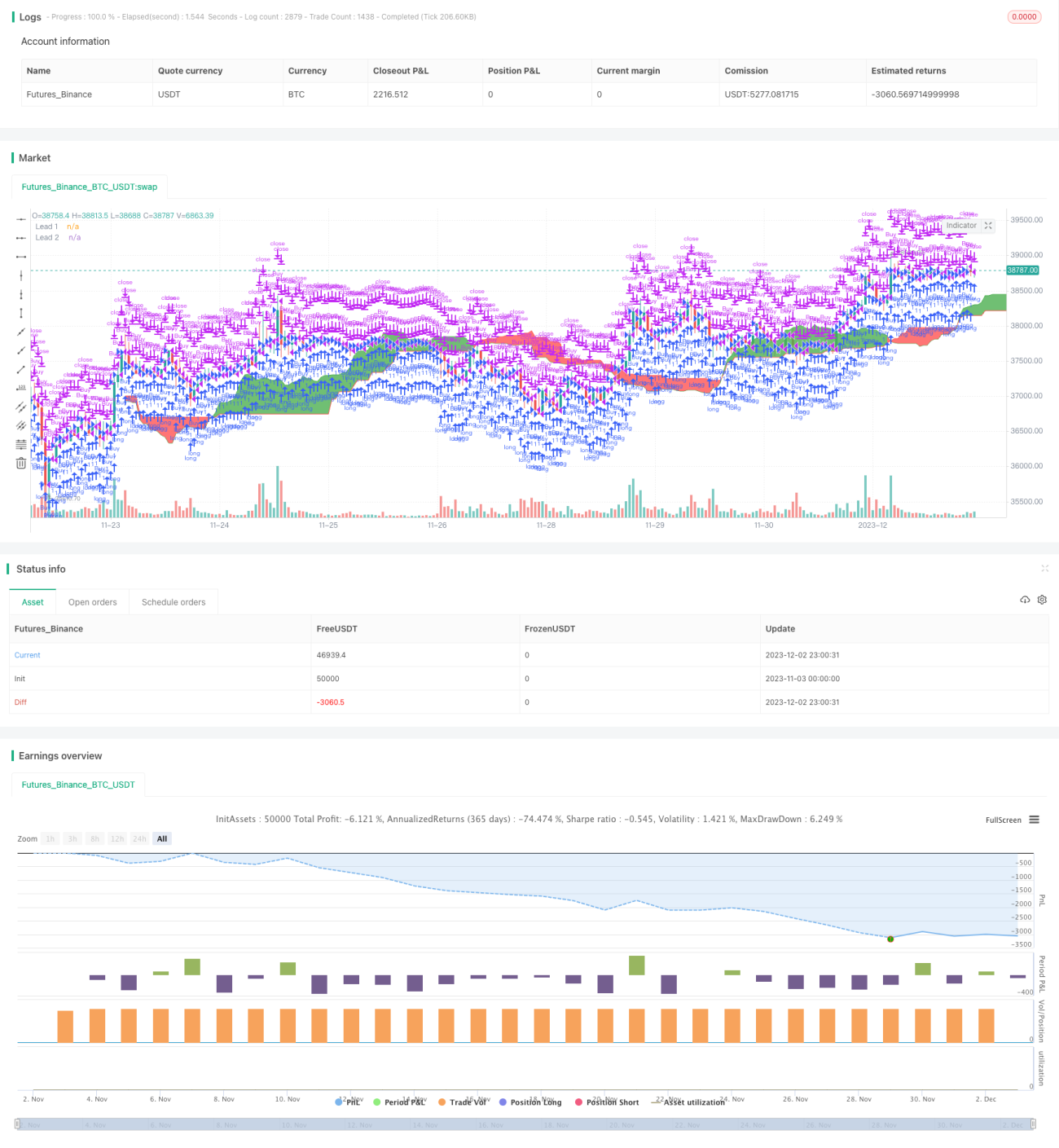

Chiến lược định lượng đa nhân tố Đại Nhạc là một chiến lược giao dịch theo xu hướng tăng dài hạn kết hợp đồng thời đường trung bình động, MACD và biểu đồ mây Ichimoku. Chiến lược này chủ yếu sử dụng đường trung bình động đơn giản 200 ngày để xác định xu hướng tổng thể của thị trường, sau đó kết hợp với đường trung bình động hàm mũ 20 ngày, chỉ báo MACD và biểu đồ mây Ichimoku để cung cấp thêm các tín hiệu chi tiết, từ đó xác định các điểm chốt lời và cắt lỗ cụ thể.

Chiến lược này xem xét đồng thời xu hướng dài hạn và ngắn hạn cùng với xác nhận đa nhân tố, có thể lọc hiệu quả các giao dịch nhiễu do phá vỡ giả. Nó theo đuổi các cơ hội chất lượng cao đồng thời kiểm soát rủi ro, phù hợp cho các nhà đầu tư có kinh nghiệm khi nắm giữ vị thế trung và dài hạn.

Nguyên lý chiến lược

Khi giá nằm trên đường trung bình động 200 ngày, chiến lược coi đây là thị trường tăng giá. Lúc này, chỉ cần đường trung bình động 20 ngày và chỉ báo MACD đồng thời phát ra tín hiệu mua, đồng thời giá cao hơn mức giá cao nhất của biểu đồ mây hoặc nằm trong biểu đồ mây, thì tín hiệu mua sẽ được phát ra.

Khi giá phá vỡ xuống dưới đường trung bình động 200 ngày, chiến lược cho rằng thị trường đã bước vào giai đoạn giảm giá. Lúc này yêu cầu tín hiệu nghiêm ngặt hơn: phải có đường trung bình động 20 ngày và chỉ báo MACD đồng thời phát ra tín hiệu mua, đồng thời biểu đồ mây Ichimoku phải phát ra tín hiệu mua cùng chiều (mây xanh hoặc giá cao hơn mức giá cao nhất của mây) thì mới phát sinh tín hiệu mua.

Logic xác định tín hiệu bán tương tự như tín hiệu mua, nhưng ngược chiều: trong thị trường tăng giá, chỉ cần giá phá vỡ xuống dưới đáy mây hoặc mây đảo chiều là phát sinh tín hiệu bán; trong thị trường giảm giá, chỉ cần giá đi vào vùng mây đỏ hoặc đường trung bình động 20 ngày và chỉ báo MACD phát ra tín hiệu bán là phát sinh tín hiệu bán.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là kết hợp đồng thời nhiều chỉ báo dài hạn và ngắn hạn để đánh giá cấu trúc thị trường, có thể lọc hiệu quả các tín hiệu giả. Cụ thể, có những điểm sau:

- Đường trung bình động 200 ngày xác định xu hướng tổng thể của thị trường, tránh giao dịch ngược xu hướng.

- Đường trung bình động 20 ngày tập trung vào động thái gần đây, nắm bắt cơ hội đảo chiều.

- Chỉ báo MACD xác nhận xu hướng có thay đổi hay không.

- Biểu đồ mây Ichimoku xác nhận lại, ngăn ngừa tín hiệu sai.

Thông qua xác nhận đa lớp chỉ báo, có thể cải thiện đáng kể xác suất sinh lời. Ngoài ra, sự phối hợp giữa các chỉ báo dài hạn và ngắn hạn cũng làm cho chiến lược phù hợp đồng thời với cả giao dịch ngắn hạn và trung dài hạn.

Phân tích rủi ro

Rủi ro chính của chiến lược này là khả năng nhiều chỉ báo đồng thời phát ra tín hiệu sai. Mặc dù xác suất này rất thấp trong những tình huống tưởng chừng không còn lối thoát, nhưng trong quá trình giao dịch dài hạn vẫn khó tránh khỏi. Các phương pháp đối phó chính là:

- Điều chỉnh thông số hợp lý, ví dụ như thay đổi kỳ hạn đường trung bình động, để tìm ra tổ hợp thông số tối ưu.

- Cắt lỗ nghiêm ngặt, kịp thời cắt lỗ và chuyển hướng sau tín hiệu sai. Bản thân chiến lược không có cài đặt cắt lỗ, có thể bổ sung trong giao dịch thực tế.

- Sử dụng các phương pháp như phòng hộ hợp đồng tương lai để khóa lợi nhuận.

- Điều chỉnh khối lượng vị thế phù hợp dựa trên các mức hỗ trợ của khung thời gian lớn.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Kiểm tra hiệu quả của các thông số khác nhau: có thể thử thay đổi kỳ hạn đường trung bình động, thông số biểu đồ mây, v.v. để tìm ra tổ hợp thông số tốt nhất.

- Bổ sung module cắt lỗ: cắt lỗ động phù hợp có thể kiểm soát rủi ro tốt hơn.

- Kết hợp các chỉ báo tương quan: ví dụ như tốc độ tăng giảm, để tránh mua đuổi giá cao và bán tháo giá thấp.

- Đưa vào học máy: sử dụng mạng nơ-ron và các phương pháp khác để huấn luyện trọng số của các chỉ báo.

- Kiểm định trên nhiều thị trường: xác nhận tính mạnh mẽ của chiến lược trên các thị trường khác nhau.

Tổng kết

Chiến lược định lượng đa nhân tố Đại Nhạc lọc các tín hiệu nhiễu thông qua tổ hợp chỉ báo khoa học, mang lại lợi nhuận bền vững trong khi kiểm soát rủi ro. Nó vừa xem xét xu hướng chu kỳ lớn vừa chú ý đến cơ hội ngắn hạn, có thể được sử dụng rộng rãi trong đầu tư trung và dài hạn. Thông qua tối ưu hóa thông số, tối ưu hóa cắt lỗ và đưa vào học máy, chiến lược này hứa hẹn sẽ mang lại hiệu quả tốt hơn nữa.

- 1